新华财经北京5月22日电(记者张磊)4月1日,我国增值税减税新政正式实施。按照2019年政府工作报告的安排,4月1日起,将制造业等行业增值税税率由16%降至13%,将交通运输业、建筑业等行业10%的税率降至9%;保持6%一档的税率不变,但通过采取对生产、生活性服务业增加税收抵扣等配套措施,确保所有行业税负只减不增,继续向推进税率三档并两档、税制简化方向迈进。减税新政无疑对煤炭行业形成一大利好,在新政实施后,税费项目繁多且增值税税负较重的煤炭行业将从中受益,实现减负增盈。

煤炭行业面临税目繁多、税负较重等问题

一直以来煤炭行业都承担着较重的税费负担,据不完全统计,当前煤炭行业涉税达30多种,不仅包括增值税类、所得税类、资源税类,以及城市维护建设税、教育费附加、地方教育附加、河道工程维护费等特定税类,还需缴纳房产税、车船使用税、土地使用税,另外地方财政部门还向煤炭企业征收转产基金、社会公益事业费、排污费、土地复垦费、环境治理保证金、矿山恢复治理保证金等十余项税费。

煤炭行业税费项目繁多,且因为行业特殊性,实际税负明显高于全国平均水平。以增值税为例,企业应纳增值税等于企业的销项税额减去进项税额。据一位煤炭内业专家称,煤炭采选业处于工业链上游,企业经营中的进项税较少,构成进项成本的采矿权价款、土地塌陷补偿费、征地搬迁费、贷款利息等又不能取得增值税专用发票,因此,煤炭行业实际增值税税负水平高出一般工业企业2个百分点左右。

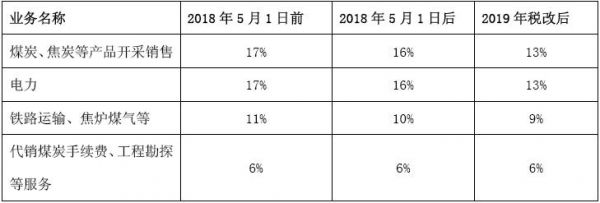

事实上,2009年以前,我国煤炭增值税税率一直执行的是13%,2009年出台新条例后,将包括煤炭在内的金属矿采选产品、非金属矿采选产品增值税税率由13%恢复到17%;2018年5月1日再次调整为16%;今年4月1日起开始第三次调整,由16%调至13%。从走势上看,增值税税率下调趋势明显,且步伐越来越大,使近年来一直呼吁降税清费的煤炭行业迎来了减负的希望。

图表1:煤炭行业主要业务适用增值税税率情况

资料来源:根据公开资料整理

增值税下调使煤炭企业受益超预期

有煤炭专家预测,此次增值税税率下调后,煤炭企业享受到的是税费减少和效益增加。“假设煤炭产量和价格与去年同期持平,煤炭企业平均降低税负2个百分点,规模以上企业利润可增加数亿元左右。”

据永安期货研究中心所做的测算:若以煤企吨煤生产成本110元/吨左右为例,假设销售煤炭含税价格为350元/吨,调整前按16%的税率计算,煤企应缴销项税额为48.28元,可抵扣进项税额为零(原材料成本可忽略不计),实际销售利润为191.72元;调整后按13%的税率计算,煤企应缴销项税额变为40.27元,销售利润则为199.73元,增值税率调整前后,煤企吨煤销售利润增长达4.2%。

按照2018年煤炭行业及龙头企业中国神华公布的经营数据测算,2018年煤炭行业实现利润2888.2亿元;中国神华2018年实现净利润438.67亿元。若按照上文提到的4.2%的利润增长率计算,煤炭行业的利润增长或达到121.3亿元;中国神华的利润增长或达18.4亿元。

这一点也在兴业证券的测算中得到证实。在兴业证券近日发布的研究报告中,兴业证券选取了煤炭板块34家上市公司作为样本公司,根据测算结果,34家样本公司2017年全年缴纳的增值税数额为481.87亿元,约占板块净利润的46.18%。当增值税税率下调3个百分点后,煤炭板块当期缴纳增值税将减少约90.35亿元,增值税减税规模占行业净利润的百分比约为8.66%。其中,毛利增厚总额约79.96亿元,税金及附加金额减少约9.04亿元,考虑25%的企业所得税,净利润增厚66.74亿元,增厚百分比约为6.40%。

图表2:增值税税率下调3%对煤炭行业影响的测算结果(单位:百万元)

注:模型测算数据来源为各公司2017年年报披露数据

资料来源:Wind,兴业证券经济与金融研究院

根据兴业证券研报的分析,在样本公司中,中国神华净利润增厚数额最多,净利润增厚约25.31亿元,业绩增厚百分比约为4.68%。其次是中煤能源,净利润增厚约6.08亿元,业绩增厚百分比约13.68%。34家样本公司中,业绩变动幅度最大的5家公司分别为新集能源、大有能源、上海能源、云煤能源和冀中能源(74.86%、21.96%、21.12%、19.15%、17.33%),这五家公司的净利润率排名均处于样本公司的后50%,由此看来,经营能力有待改善的公司将从此次增值税改革中受益更多。

煤炭下游行业也能享受新政红利

虽然煤炭行业在抵扣进项税方面不尽如意,但是本次税改的政策重点是降低增值税率,这对于能实现较高收益的煤炭行业是最为看重的,也是最能传导到下游行业的受益所在。

除了煤炭生产企业外,煤炭消费企业也能在此次增值税下调后获得利好。

以浙江省燃煤发电行业为例:2018年,浙江省的燃煤上网电价为0.4326元/千瓦时,发电煤耗率(以7000大卡标准煤计算)为282克/千瓦时,当前浙江省5500大卡标准煤的售价约为650元/吨,则发电耗煤成本约为0.2333元/千瓦时。在增值税率下调前,电厂的生产利润为0.1718(元/千瓦时)。在增值税率下调后,电厂的生产利润为0.1764(元/千瓦时)。增值税率调整前后,电厂度电销售利润增长2.7%。如果燃煤电厂在增值税率下调前采购燃煤,然后在下调后生产发电,则其还将有额外的增值税套利空间,即燃煤采购成本按照16%的税率抵扣,而销售价格按13%缴税,相较增值税下调之后再采购并生产销售的利润增加了0.0053元/千瓦时。

在煤炭产业链中,大型生产企业和消费企业往往通过长期协议(类似远期定价)进行煤炭的销售,以锁定生产利润和成本,规避因成品和原材料价格大幅波动带来的生产经营风险。然而,当前煤炭市场供需较为平衡的格局也使得上下游对于煤炭的议价能力相当。因此,新出台的增值税政策并不会对当前主流煤炭市场价格造成较大冲击,在价格不变的情况下,增值税减税会在实际上产生利润增厚的效果。相对来说,在这次增值税下调中,毛利润高的煤炭生产企业将享受到更多的优惠。