新华财经北京11月6日电(经济分析师刁倩)11月5日,央行续作中期借贷便利(MLF)操作,并下调一年期MLF利率5个基点。伴随着MLF利率的下调,市场对11月20日的新一轮LPR利率调整窗口利率下调充满期待。机构预测,11月20日的LPR报价,一年期LPR利率将调降5-10个基点。近期,在稳增长的预期目标下,货币政策方面将在稳健基调不变的基础上,加强预调微调,更多地运用市场化改革方式来促实体融资成本降低。

一、央行开展MLF操作 调降一年期MLF利率5BP

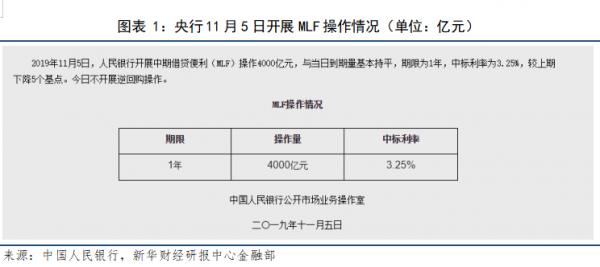

11月5日,央行发布公告称,当天开展期MLF操作4000亿元,与当日到期量基本持平,期限为1年,中标利率为3.25%,较上期下降5个基点。这是自2018年4月以来,央行首次调降1年期MLF利率。

根据数据统计,11月5日有4035亿元MLF到期,这是年内第三大规模的MLF到期量。前面两次较大规模MLF到期分别是,7月23日MLF到期量5020亿元,当期,央行开展定向中期借贷便利(TMLF)操作2977亿元,并开展MLF操作2000亿元,两项操作合计4977亿元,与当日MLF到期量基本相当;6月6日MLF到期量4630亿元,当期,为对冲MLF和逆回购到期、政府债券发行缴款等因素的影响,维护银行体系流动性合理充裕,央行在对当日到期的MLF等量续作的基础上,对中小银行开展增量操作,总操作量5000亿元,同时开展逆回购操作100亿元。本次MLF到期,央行采取MLF续作+下调MLF利率。虽然市场此前有所预期,但是MLF利率下调仍然超出市场意外。受制于近期猪价大幅攀升所带来的高食品通胀的预期影响,市场前期大多预判本次MLF利率不调整。尽管本次MLF利率调整为5BP左右,幅度不大,但这一动作信号意义明显,开启了利率下降的空间,也侧面显示央行政策目标在近期所面临的挑战。

二、20日LPR报价或调降 引导资金成本下行

央行自8月17日公告了贷款市场报价利率(LPR)形成机制。根据公告,LPR将按公开市场操作利率(主要指MLF利率)加点形成。但是8月26日、9月17日、10月16日的三次MLF投放中,利率均维持3.3%不变。央行货币政策司司长孙国峰曾表示,MLF利率本身取决于央行通过招标方式投放流动性形成的市场化招标结果,受到流动性的影响。但在央行降准投放流动性后,LPR的报价与MLF利率的报价点差仍基本保持不变。

本次央行主动下调MLF利率,主要是因为银行负债成本制约,银行缺乏足够的意愿继续压缩利差来主动调降LPR,在短期经济增长触及政策底线、稳增长压力较大的形势下,央行下调定价基准MLF利率来引导LPR调整,能更快推动贷款市场利率的下行,达到降低实体融资成本,稳就业、稳投资的目的。

在10月跨月后,11月初流动性充裕,伴随着5日央行下调MLF利率后,银行间市场利率走低。从上海银行间同业拆放利率(Shibor)来看,Shibor短期品种明显下行,中标利率下降符合预期。

随着MLF利率的下调,市场对11月20日的新一轮LPR利率调整窗口利率下调充满期待。机构预测,本次LPR报价,一年期LPR利率将调降5-10个基点。在此前,LPR改革后开展的三次报价中,8月和9月一年期LPR利率均小幅下降,新增的5年期LPR则在9月保持不变,而在10月21日最新的一次LPR中,1年期LPR为4.2%,5年期以上LPR为4.85%,均与9月20日报价一致。

三、经济形势下行压力加大 抓稳增长目标完善调控

随着LPR形成机制改革,LPR将逐步替代贷款基准利率,在银行贷款定价中起到“锚”的作用。而LPR报价利率主要由MLF加点形成。因此,市场较为关注MLF利率及LPR报价利率。虽然11月5日央行调降MLF利率超出市场预期,但只下调5个基点也说明央行对放松货币政策依然谨慎。

从外部环境看,掣肘国内货币政策放松的空间已不存在。今年以来,美联储已降息三次,中美无风险收益率利差从今年美联储第一次降息时的50个基点,已扩大至目前的150个基点。与此同时,目前人民币汇率也阶段性企稳,11月6日人民币汇率已经重回7关口。外部环境制约国内货币政策的压力大为缓解。

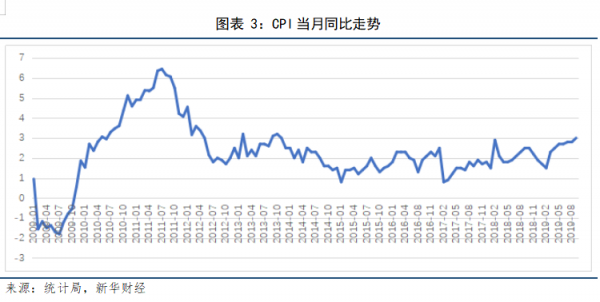

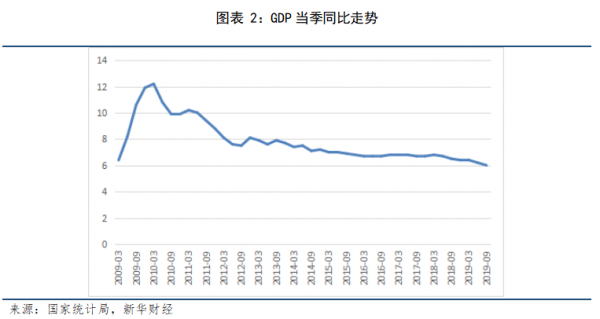

从内部环境看,国内经济形势下行压力仍然较大。10月18日,统计局发布的前三季度经济数据显示,前三季度国内生产总值697798亿元,按可比价格计算,同比增长6.2%。分季度看,一季度增长6.4%,二季度增长6.2%,三季度增长6.0%。经济下行压力较大。与此同时,9月、10月猪肉价格快涨后CPI同比增速快速上行并形成了高通胀的预期,而PPI同比增速仍然处于负区间内,仅由猪肉价格推升的结构性通胀或许对货币政策的制约并不太强,央行在货币政策方面更加关注经济基本面的下行压力和PPI通缩。

近期,国务院常务会议以及统计局、国家发展改革委、财政部、央行等相关部门的一系列表态,均释放出稳增长的明确信号。分析指出,在前三季度逆周期调节政策效果已开始显现的基础上,四季度逆周期调节还会强化,一揽子全面冲刺稳增长的举措将出。货币政策方面,在稳健基调不变的基础上,将加强预调微调,未来政策着力重点将是疏通货币政策传导,更多地运用市场化改革方式来促实体融资成本降低。