新华财经北京11月8日电(经济分析师梁颖 张威)今年以来,我国经济运行总体平稳,保持在合理区间,产业结构持续优化升级。在此背景下,我国银行业坚持深化金融供给侧结构性改革,以高质量发展为导向、服务实体经济为目标,结合宏观形势适时调整经营策略,不断扩大金融服务的覆盖面,信贷结构不断优化,资本充足率和抵御风险能力不断提高,资产质量持续向好。前三季度,上市银行实现了业务可持续发展,净利润增速呈现稳中有升的良好态势。

截至10月31日,34家A股上市银行以及在香港上市的邮储银行的2019年三季报已全部披露完毕,前三季度35家上市银行合计实现营业收入3.79万亿元,实现归属于母公司股东的净利润1.38万亿元。截至三季度末,35家上市银行资产总额为183.65万亿元。

一、上市银行盈利能力稳步改善

1、城商行和农商行净利增速大多保持两位数增长

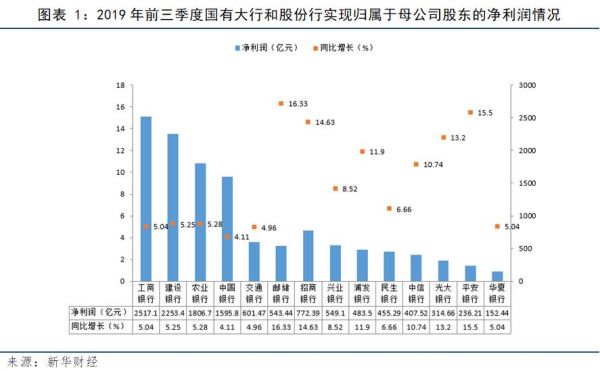

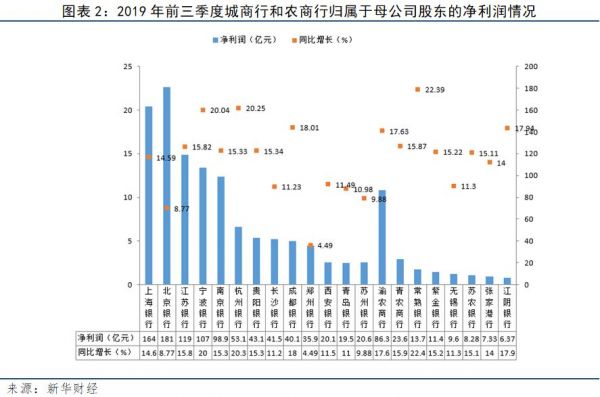

2019年三季报显示,前三季度,35家上市银行累计实现归属于母公司股东的净利润为1.38万亿元。其中,国有六大行工、农、中、建、交、邮储实现净利润9317.97亿元,占35家银行的67%,8家股份行实现净利3371.11亿元,13家城商行实现净利942.98亿元,8家农商行实现净利155.52亿元。从净利增速来看,大多数城商行和农商行的净利增速均实现2位数增长;国有大行中仅有邮储银行净利增速达到两位数,为16.33%,其余国有五大行净利增速在35家银行中排名靠后。

前三季度,35家上市银行归属于母公司股东的净利增速达到两位数的有24家,其中,城商行10家,农商行8家,股份行5家、国有大行1家。净利增速排在35家银行首位的是常熟银行(22.39%),排在后面五位的依次是杭州银行(20.25%)、宁波银行(20.04%)、成都银行(18.01%)、江阴银行(17.94%)、渝农商行(17.63%)。排在35家银行中后五位的依次为,中国银行(4.11%)、郑州银行(4.49%)、交通银行(4.96%)、华夏银行(5.04%)、工商银行(5.04%)。前三季度35家银行中未有银行净利增速出现负增长。

前三季度,工行仍然以2517.12亿元的净利润总额保持在35家上市银行第一的位置,净利润超过1000亿元的依次是建行(2253.44亿元)、农行(1806.71亿元)、中行(1595.79元)。此外,招行(772.39亿元)超过了交行(601.47亿元)和邮储银行(543.44亿元)。

2、国有大行净息差普遍收窄

尽管盈利数据仍然不错,但是由于负债成本上升,主要是存款竞争的加剧,导致上市银行净息差下降。三季报显示,国有六大行中仅交行净息差同比上升10个基点,其余五家净息差同比均出现下跌。其中,邮储银行下滑最多,净息差为2.52%,同比下降15bp;建行净息差为2.27%,较上年同期下降7bp,与上半年持平;工行净息差为2.26%,较上半年下降3bp,较去年同期下滑4bp;中行净息差1.84%,同比下降5bp。

今年以来,我国利率市场化改革迈出关键步伐,8月17日,央行宣布将改革完善LPR(贷款市场报价利率)形成机制,8月20日将首次实行新的机制。LPR实施对贷款利率有一定影响。

央行货币政策司司长孙国峰表示,短期内贷款利率下降也可能会对银行的息差、盈利有一定的影响。但从中长期来看,银行的贷款自主定价能力提升以后,综合竞争力提升,有利于银行长期可持续发展和稳健经营。

业内人士表示,预计四季度净息差还存在进一步收窄的压力。

二、上市银行营收大多实现两位数增长

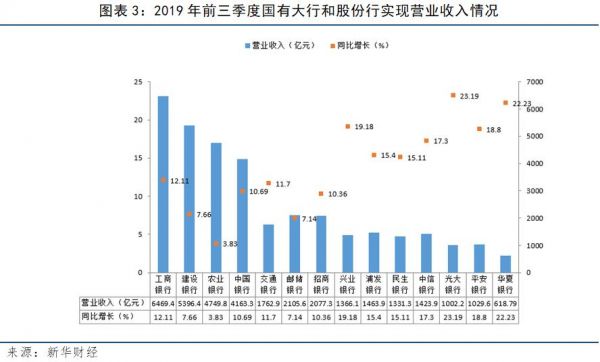

前三季度,35家上市银行合计实现营业收入3.79万亿元。其中,国有六大行实现营收24647.42亿元,在35家银行的占比为65%,8家股份行实现营收10312.95亿元,13家城商行实现营收2468.47亿元,8家农商行实现营收455.06亿元。

从营收总额看,工行实现营收为6469.42亿元,仍排在35家上市银行的首位。营收超过2000亿元的依次为建行(5396.35亿元)、农行(4749.81亿元)、中行(4163.33亿元)、邮储银行(2105.58亿元)、招行(2077.3亿元)、交行(1762.93亿元)。

从营收增速看,35家上市银行中除招行(9.64%)、建行(7.66%)、无锡银行(7.33%)、邮储银行(7.14%)、农行(3.83%)5家银行营收增速低于两位数外,其余30家营收增速均超过两位数,而营收增速超过20%的有10家。其中,青岛银行以35.9%的增速排在首位,排在后面五位的依次是张家港银行(30.08%)、江苏银行(27.43%)、杭州银行(25.85%)、苏州银行(25.26)、青农银行(22.99%)。国有六大行中,工行(12.11%)、交行(11.7%)和中行(10.91%)呈现两位数增长。

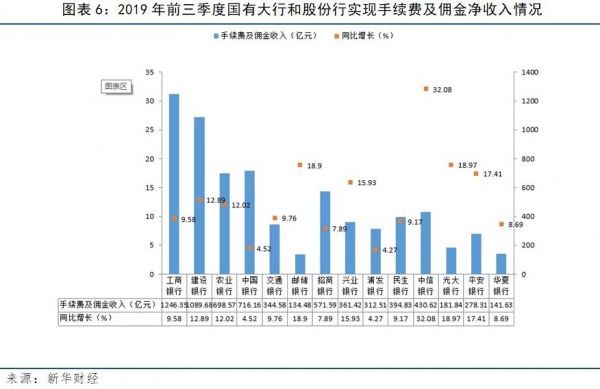

前三季度,上市银行营收增长的主要原因是利息净收入以及包括手续费、佣金净收入等中间收入的改善。国有大行中,前三季度,工行利息净收入4531.46亿元,同比增长6.97%;非利息收入1937.96亿元,同比增长26.31%;手续费及佣金净收入1246.35亿元,同比增长9.58%。

建行利息净收入3795.22亿元,同比增长3.77%;手续费及佣金净收入1089.68亿元,同比增长12.89%。

农行利息净收入3604.73 亿元,同比增长1.42%;手续费及佣金净收入698.57亿元,同比增长12.02%。

中行利息净收入2778.20亿元,同比增长5.11%;手续费及佣金净收入716.16亿元,同比增长4.52%。

交行利息净收入1063.27亿元,同比增长11.72%;手续费及佣金净收入344.58亿元,同比增长9.76%。

邮储银行手续费及佣金净收入134.48亿元,同比增长18.90%。

股份制银行中,招商银行表现超过了交行和邮储银行。招商银行利息净收入1312.24亿元,同比增长11.23%;手续费及佣金净收入571.59亿元,同比增长7.89%。

三、信贷结构优化 普惠金融和零售贷款持续增长

1、上市银行是金融机构人民币贷款投放的主力

央行数据显示,截至9月末,人民币贷款余额149.92万亿元,同比增长12.5%,增速比上月末高0.1个百分点。前三季度,人民币贷款增加13.63万亿元,同比多增4867亿元。

除北京银行、渝农商行没有公布新增贷款相关数据外,前三季度,其他33家上市银行合计新增信贷超8.9万亿元,占人民币新增贷款总量的65%,上市银行已是金融机构贷款投放的主力。

从新增贷款规模看,前三季度,农行以1.38万亿元的规模居首,新增贷款规模超万亿的还有工行(1.24万亿元)、建行(1.09万亿元)、中行(1.07万亿元),四大行合计新增贷款规模4.78万亿元,占33家上市银行新增贷款规模的一半以上。

新增贷款规模超过3000亿元的依次为,邮储银行(5699.8亿元)、招商银行(5292.25亿元)、兴业银行(4525.61亿元)、交行(3524.59亿元)、中信银行(3476.92亿元),新增规模居前列,其中招商银行和兴业银行新增规模已超过交行。

从已公布新增贷款的31家上市银行来看,有21家上市银行新增贷款规模同比增幅高于去年同期,占比达67%;10家上市银行新增贷款规模同比有所减少。其中,青农商行同比多增最高为107.3%,主要是因为前期体量较小,同比多增183亿元。

国有大行中,除邮储银行增幅为个位数外,其余五大行新增贷款幅度同比多增三成左右,其中,中行最高为33.4%,之后分别是农行(30.4%)、交行(29.2%)建行(26%)、工行(20.4%)。

股份行中,招商银行增加最多,新增贷款规模达5292亿元,同比多增36.2%。

2、普惠小微贷款增速加快 “融资难”和“融资贵”问题改善

随着金融供给侧结构性改革的推进,银行业服务实体经济的力度进一步增强。银保监会副主席黄洪在10月21日国新办举行的新闻发布会上表示,前三季度,我国银行业用于实体经济的人民币贷款增加13.9万亿元,同比多增1.1万亿元。其中,普惠型小微企业贷款余额10.94万亿元,综合融资成本降幅超过了1个百分点。

央行数据显示,三季度末,人民币普惠金融领域贷款余额16.99万亿元,同比增长16.8%,增速比上季末高0.6个百分点;前三季度增加2.13万亿元,同比多增7577亿元。

截至9月末,建行普惠金融贷款余额达9025.84亿元,较年初新增2925.09亿元,占据同业领先地位;贷款客户126.58万户,较年初新增24.79万户。中行普惠贷款余额比年初新增1055亿元,增幅达35.4%,民企授信余额达1.59万亿元,较去年末增加1425亿元,占全部对公授信余额比重为28.93%。交行普惠贷款余额增幅41.26%,普惠客户数较年初新增2.53万户;个人消费贷、个人经营性贷款分别实现23.56%、13.1%的高位增长。

截至9月末,光大银行普惠型小微企业贷款余额1523.19亿元,较年初增加241.43亿元,增速18.84%,高于全行各项贷款平均增速9.91个百分点;客户数36.59万户,较年初净增5.70万户。新投放利率和不良率保持在合理区间,银保监会“两增两控”全部达标。

3、加快零售业务转型 存贷款规模明显增加

随着我国经济迈向高质量发展阶段,消费日渐成为拉动我国经济增长的首要动力,银行业零售业务的推进速度在不断加快。从三季报来看,中小银行零售客户数量、管理零售客户综合资产均保持快速增长。

截至9月末,招行贷款及垫款总额4.14万亿元,较上年末增长13.28%,其中零售贷款占比超过一半,达到55.18%。前三季度,该行零售金融业务营收为1069.08亿元,同比增长22.18%,在该行总营收中占比达到55.03%。

前三季度,平安银行77.7%的贷款增量集中于零售贷款增长。截至9月末,平安银行零售贷款占比不断上升至59.2%。负债端,该行零售存款占比超过67%,显著高于同业。其中,9月末零售存款近5600亿元,较年初增长21.2%;零售存款占比较年初上升2.7个百分点至24.4%。截至9月末,该行管理零售客户资产(AUM)1.87万亿元,较上年末增长32.1%;零售客户数9366.33万户,接近1亿大关,较上年末增长11.6%。

三季度末,北京银行零售存款、贷款市场份额及行内占比继续保持双双提升,储蓄存款余额3428亿元,较年初增长18.8%;零售贷款余额4227亿元,较年初增长16.8%,零售贷款增速高于贷款增速及资产增速。截至9月末,该行零售客户数达到2150万户,资金量超过7000亿元。

业内专家认为,中小银行在小微和零售客户的竞争中,可以更好地发挥自身决策链条精短、反应灵活高效等优势,施展拳脚,帮助其在客户竞争方面获取更大的舞台。

多位受访的中小银行负责人均表示,未来将进一步加快零售业务转型,围绕全流程客户经营体系,强化消费金融、财富管理、养老金融等战略特色业务,提升零售价值贡献。

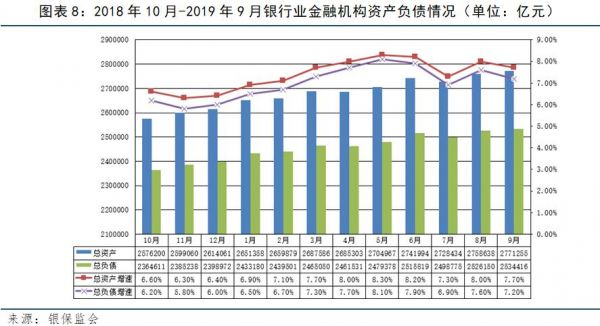

四、银行业资产和负债规模平稳增长 增速回落

银保监会公布的数据显示,截至9月末,银行业金融机构总资产274.13万亿元,同比增长7.7%。商业银行总资产为227.83万亿元,同比增长9.0%。其中,大型商业银行总资产109.65万亿元,同比增长7.7%;股份行总资产49.19万亿元,同比增长9.4%;城商行总资产36.07万亿元,同比增长9.0%;农村金融机构总资产37.06万亿元,同比增长8.7%。

截至9月末,银行业金融机构总负债253.44万亿元,同比增长7.2%。商业银行总负债209.13万亿元,同比增长8.5%。其中,大型商业银行总负债100.35万亿元,同比增长7.0%;股份行总负债45.26亿元,同比增长8.5%;城商行总负债33.39万亿元,同比增长8.2%;农村金融机构总负债34.17%,同比增长8.6%。

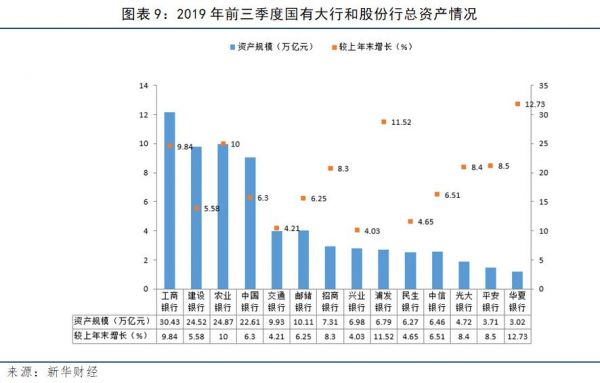

截至9月末,35家上市银行合计资产规模183.65万亿元,其中,国有六大行达122.47万亿元,占35家银行的67%,8家股份行为45.26万亿元,13家城商行为13.65万亿元,8家农商行为2.27万亿元。

在国有六大行中,工行以30.43万亿元的资产规模排名第一,较上年末增长9.84%;后五位依次为农行(24.87万亿元)增长10%、建行(24.52万亿元)增长5.58%、中行(22.61万亿元)增长6.3%、邮储银行(10.11万亿元)增长6.25%、交行(9.93万亿元)增长4.21%。

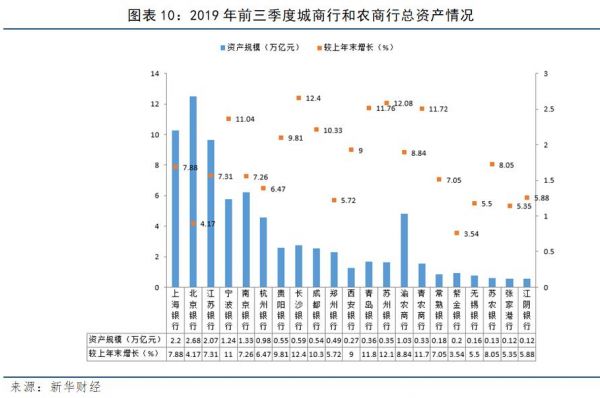

城商行中有3家总资产规模超过2万亿元,分别为北京银行(2.68万亿元)、上海银行(2.2万亿元)与江苏银行(2.07万亿元)。

从总资产增速来看,华夏银行以12.73%的增速排名第一,紧随其后的是长沙银行(12.4%)、苏州银行(12.08%)、青岛银行(11.76%)、青农银行(11.72%)、浦发银行(11.52%)。

在负债规模方面,截至9月末,国有六大行中工行以27.76万亿元的负债规模排名第一,较上年末增长9.47%;后五位依次为农行(22.95万亿元)增长9.61%、建行(22.36万亿元)增长5.34%、中行(20.62万亿元)增长5.52%、邮储银行(9.59万亿元)增长6.17%、交行(9.15万亿元)增长3.67%。

五、加速不良出清 资产质量持续改善

银保监会副主席黄洪在10月21日国新办举行的新闻发布会上表示,当前银行业保险业保持稳健运行良好态势,金融风险由发散状态转为收敛,前三季度共处置不良贷款约1.4万亿元,同比多处置1765亿元。

1、不良率大多下降 资本充足率达标

35家上市银行在净利润增速集体增长的同时,加大不良资产处置力度,资产质量持续改善。

三季报显示,截至9月末,35家上市银行中,宁波银行(0.78%)、邮储银行(0.83%)、南京银行(0.89%)、常熟银行(0.96%)4家银行的不良率控制在1%之内;仅有4 家银行不良贷款率出现上升,依次为苏农银行(0.22个百分点)、贵阳银行(0.13个百分点)、华夏银行(0.03个百分点)、上海银行(0.03个百分点)。

截至9月末,35家上市银行中,仅有郑州银行(2.38%)1 家银行不良率超过2%,但相较2018年末下降0.09个百分点。

截至9月末,国有六大行不良率分别为工行(1.44%),建行(1.43%)、农行(1.42%)、中行(1.37%)、交行(1.47%)、邮储银行(0.82%),分别较年初下降0.08个百分点、0.03个百分点、0.17个百分点、0.05个百分点、0.02个百分点和0.03个百分点。

同时,农行是六家银行中唯一实现不良贷款率和不良贷款余额“双降”的银行。农行执行比监管标准更加严格的不良资产分类,今年上半年就已把逾期20天以上的公司类贷款都已经纳入了不良的口径。截至9月末,农行不良率1.42%,较6月末微降0.01个百分点;不良贷款余额虽然较上年末仍有下降,但较6月末环比微升近30亿元。

在资本方面,资本充足指标符合监管要求。截至三季度末,工行核心一级资本充足率、一级资本充足率和资本充足率分别为12.93%、14.16%和16.65%;农行分别为11.19%、12.5%和16.1%;建行分别为13.96%、14.50%、17.30%;中行分别为11.24%、13.02%、15.51%;交行分别为11.07%、12.72%和14.87%。

值得一提的是,尽管上市银行资产质量已大为好转,但当前仍不可放松警惕。

银保监会首席风险官兼办公厅主任、新闻发言人肖远企在10月21日国新办举行的新闻发布会上表示,不良资产风险仍然是我们当前的一个主要风险,从2017年初到现在,我们已经处置了4.9万亿不良贷款,采取了多种处置方式。另一方面,要做实不良贷款,就是把不良贷款的数字做实,严防银行机构做假账,使不良贷款在五级分类的基础上能够真实反映银行贷款的风险水平。

不少银行业人士也认为,下半年内外部经济形势复杂多变,银行业资产质量持续承压,信用风险管理依然面临较大的挑战。

2、拨备覆盖率大多上升

近日,财政部对《金融企业财务规则》进行了修订,形成了《金融企业财务规则(征求意见稿)》。征求意见稿指出,监管部门要求的银行拨备覆盖率基本标准为150%,对于超过监管要求2倍以上,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。

从三季报的数据看,这种下调拨备的趋势并不明显,反而拨备覆盖率整体表现为不降反升。截至三季度末,仅有3家银行下降超过10个百分点,其中南京银行下降47.17个百分点,苏农银行下降39.29个百分点、华夏银行下降10.46个百分点。

尽管征求意见稿约束银行通过过度抬高拨备覆盖率来隐藏利润的行为,但对国有大行来说,目前的拨备覆盖率水平距离300%还有很大空间。

在国有六大行中,截至9月末,拨备覆盖率从高至低依次为邮储银行(391.1%),较上年末上升44.31个百分点;农行(281.26%)上升29.08个百分点;建行(218.28%)上升9.91个百分点;工行(198.09%)上升22.33个百分点;中行(182.24%)上升0.27个百分点;交行(174.22%)上升1.09个百分点。

截至9月末,35家上市银行不良资产拨备覆盖率超过300%的有9家银行,从高到低依次为宁波银行(525.49%)、常熟银行(467.03%)、南京银行(415.51%)、招商银行(409.41%)、邮储银行(391.1%)、上海银行(333.36%)、杭州银行(311.54%)、青农商行(309.45%)、无锡银行(304.5%)。

民生证券在研究报告中指出,过去许多银行一直保持较高的拨备覆盖率,主要是为了满足对不良贷款日益严格的监管要求,并增强抵消潜在信用风险的能力。财政部的新规定建立在提高报表真实性和鼓励银行在承受风险满足需求后释放利润的基础上。将阈值设置为300%已充分考虑了银行风险抵消的需要。历史上,整个行业中商业银行的最高拨备覆盖率仅为296%。

展望后市,我们认为,上市银行将继续围绕深化金融供给侧结构性改革,不断提升服务实体经济质效;持续加大对国家重大战略、普惠金融领域的支持力度,不断创新、深化转型,强化风险与合规管理,推进银行业新一轮高质量可持续发展。