新华财经北京11月21日电(记者杜少军)在政策扶持力度不断加大等背景下,环保业具有的政策驱动及资金密集属性使其在逆周期调节中受益明显,2019年三季度业绩呈较明确企稳迹象,业绩拐点开始显现。而从PPP、债券、利率等三方面来看,环保行业2020年或进一步改善。

一、业绩拐点开始显现

实际上,2019年上半年,环保行业景气既有所改善。尤其是在政策持续发力背景下,环保刚需特征被不断强化,行业盈利能力有所恢复,只是尚未出现明显的拐点信号,显示行业仍未完全走出寒冬。这一点,我们在前期《环保业盈利能力有所恢复 关注国资加速进入迹象》中做过探讨。

以环保上市公司为例,通过分析A股环保板块2019年度三季报数据可以发现,环保行业上市公司业绩拐点已开始显现,一定程度上显示行业已企稳并开始转向。

综合WIND、国盛证券、华泰证券等机构发布的研报,三季度,环保行业上市公司营业收入增速、归母净利润同比增速虽然均仍为负,但环比跌幅均明显收窄。尤其是虽然毛利率继续下行,但净利率下滑企稳。

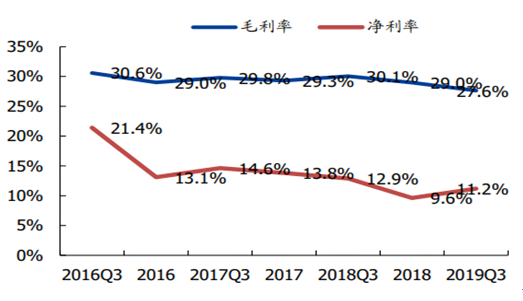

统计显示,2019年三季度,环保上市公司平均毛利率27.6%,环比下滑-2.4pct;净利率11.2%,环比下滑-1.7pct,相比 2018年底的9.6%有所回升,盈利能力下滑趋势开始企稳。

图1:环保行业上市公司毛利率

来源:国盛证券

据此,国盛证券发布《环保基本面底部好转,静待行业估值修复》研报指出, 利率下行,融资支持政策频频出台,逆周期调节力度加大,提振环保投资,环保板块 2018 年以来受融资影响出现的估值业绩双杀格局有望扭转。

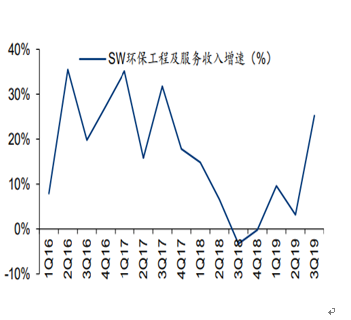

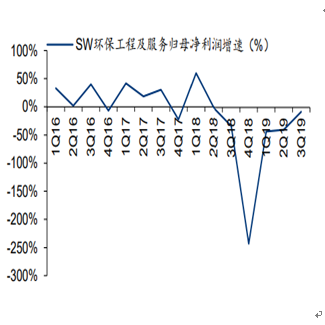

而据华泰证券统计,按照申万环保工程及服务板块的统计口径看,2019年前三季度环保板块实现营业收入927亿元,同比增20.8%,归母净利润67亿元,同比下滑15.3%,实现毛利率26.7%,同比下降1.7pct。值得注意的是,营业收入2019年前三季度的同比增速分别为9.6%、3.2%、25.2%,归母净利润同比增速分别为-42.6%、-39.7%、-7.7%,虽然是2018年以来连续6个季度下滑,但回暖迹象明显。

图2:环保A股单季营收同比增速

来源:华泰证券

图3:环保A股单季归母净利同比增速

来源:华泰证券

二、2020年或进一步改善

通常情况下,展望环保行业前景,主要从政策面、资金面等入手分析,而政策面、资金面又具有紧密关联性。可以说,政策面决定环保产品及服务的需求。简单的讲,政策支持钱也就多了,行业也就有了发展空间。

首先,政策进入深耕时代,利于行业复苏。我国环保产业历经“政策元年”的2015年→产业井喷式发展的2016年→“十三五”关键节点的2017→环保行业巨变发展的2018年,尤其是生态文明建设被列入“五位一体”总体布局,2019年以来水土固废气的大监管格局已形成。在新的格局下,环保产业进入到全面的政策深耕时代。

可以说,始于2017年的环保行业寒冬,主要是在降杠杆、PPP 清库等政策背景下,环保行业由于杠杆率较高而资金面承压严重,尤其是PPP项目清库对行业影响更为显著。政策趋紧、降杠杆导致PPP项目清库存,以及融资通道萎缩。

而2018年下半年以来,上述状况就开始逐步好转,2019年以来政策在环保领域的倾斜力度更是不断加码。例如,国家层面出台的环保行业重磅政策,就包括《绿色产业指导目录(2019年版)》《关于在全国地级及以上城市全面开展生活垃圾分类工作的通知》等,子行业、地方相关政策、细则等更是“井喷”。

实际上,固定资产投资正在向环保等领域倾斜。数据显示,2019年以来,全国固定资产投资累计增速5.8%,较去年同期下降0.2个百分点,基础设施建设累计投资增速2.95%,较去年同期下降0.36个百分点。同期,生态保护和环境治理业投资累计增速48%,较去年同期增长12.6个百分点。而2019年全国一般公共预算支出中,节能环保支出较2018年实际支出增长7.4%。

需注意的是,目前环保执法开始强调不“一律关停”等提法。11月18日,《人民日报》刊文称,生态环境部党组书记、部长李干杰在“支持服务民营企业绿色发展”会上表示,环境执法一定要依法依规,没有法律标准依据,宁可不做。

据悉,生态环境部已经多次为“一刀切”的执法方式画出红线,既是对过去某些地方简单粗暴的执法行为纠偏,也是重新厘定环保工作与经济高质量发展的动态平衡关系。即各方应该回到一个共识:在发展中解决问题。污染问题是在发展中出现的,也只能在发展中解决。“一刀切”的做法之所以错误,就在于违背了这一共识。

其次,从PPP、债券、利率等三方面来看,行业2020年或进一步改善。

1.PPP方面。据央视财经消息,全国PPP综合信息平台项目管理库2019年三季度报数据显示,前三季度,全国政府和社会资本合作(PPP)净增入库项目595个、投资额9134亿元;净增落地项目1348个、投资额2万亿元,对比去年同期1.5万亿元的投资额,明显回暖。其中,近四成的项目与环境保护和绿色发展有关。

11月16日,国家发改委副秘书长高杲“绿色PPP与区域可持续发展”论坛上透露,据全国PPP项目信息监测服务平台数据,截至11月初,中国各地正在推进的PPP项目近7000个,总投资约9万亿元人民币。其中,城市基础设施、农林水利、社会事业、交通运输、生态环保五大领域占全部项目个数和总投资规模比重均接近90%。他还表示:“在刚刚召开的国务院常务会议上,决定降低部分基础设施项目最低资本金,这有助于解决包括PPP项目在内的本项目资本金筹措。”

上述国常会政策,是指11月13日召开的国务院常务会议要求降低部分基础设施项目最低资本金比例,对补短板的公路、铁路、城建、物流、生态环保、社会民生等方面基础设施项目,在投资回报机制明确、收益可靠、风险可控前提下,可适当降低资本金最低比例,下调幅度不超过 5 个百分点。

2.债券方面。截至2019年6月25日,地方政府新增债券中,募集资金包含生态环保投向的债券余额有9178亿元,其中2019年新增的有3052亿元,占比达到21%。环保投资同比增速远高于固定资产投资和基建投资增速,以及地方专项债券的投向,体现了政策在环保领域投资的倾斜。

9月4日召开的国常会上,确定加快地方政府专项债券发行使用的措施,带动有效投资支持补短板扩内需,城镇污水垃圾处理等生态环保项目被重点关注。

3.利率方面。从定向降准到全面降准,以及自11月5日以来,央行已经四度“降息”,加大逆周期调节的态度不言而喻,将进一步缓解环保行业的资金压力。

中国银行研究所发布的最新研报认为,LPR 下行有助于“稳增长”和“稳预期”。报告指出,11 月 20 日,央行公布贷款市场报价利率(LPR)。1 年期、5 年期 LPR利率分别为 4.15%和 4.80%,均较上次报价下行 5 个基点。而LPR 下行,除助力稳增长,稳定市场预期以外,更是向市场释放了强化货币政策逆周期调节的信号,稳预期意义明显,有利于引导实体经济融资成本下行。

华创证券研报认则为,这将带来流动性和整体贷款成本的预期下行,有望给资金密集的环保行业带来显著改善。

而东吴证券指出,全面降准叠加地方专项债重点投向包括环保等项目,货币财政政策的发力利好环保行业发展,并主要体现在:融资环境改善,对重资产融资驱动的环保行业而言,利于加快订单落地;降低资金成本,利于提高行业估值水平;政府专项债重点投向包括环保等项目,提升相关企业的项目投资确定性。

华西证券则指出,在当前污染防治需求仍不断释放的阶段,融资成本的降低有利于增强企业的资金周转能力和获单能力,但未来还需追踪降准政策对实体企业的传导作用。