新华财经北京11月28日电(经济分析师周韫丽)11月21日,美联储发布了10月31日FOMC会议纪要,从中我们得以窥见其围绕回购市场失衡的讨论和决策。可以看出,美联储官员对回购利率飙升的原因进行了探讨,“注意到在年底前,一些交易商对在货币市场发挥中介作用的意愿下降,这将对短期货币市场利率构成上行压力”,也表示未来将持续监测市场动向,“将持续监测准备金及货币市场状况,以及交易商在回购中的参与度,特别是临近年底,其资产负债表受限的情况下”,并对此提出应对措施,“将在临近年关之时进一步依据市场需求调整操作,缓解货币市场压力,将准备金规模维持在平行或高于九月初的水平”。

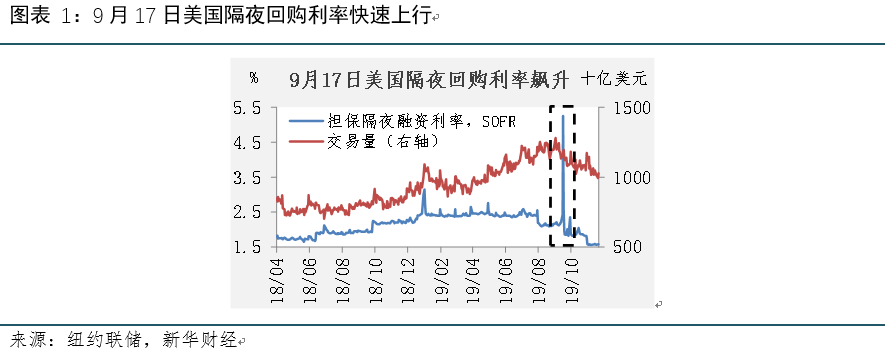

美联储何以会对回购市场的流动性表示如此关切,并提出以上对策,或可以从9月17日的回购市场利率大幅波动说起。9月17日,美国隔夜担保融资利率(Secured Overnight Financing Rate,SOFR)飙升,由前几日的2%左右跳涨至5.25%(图表 1),联邦基金利率也突破了目标区间上限(2.25%)至2.3%。好在美联储即刻介入重启回购操作,并于10月11日宣布购买短债,才令市场紧张情绪逐渐缓和。

如果将时间轴拉得更长,我们或许能感受到美联储对流动性管理的焦虑并非近期才出现,它一直存在于次贷危机后时代。2008年9月至今年9月,美联储准备金增长了17倍,而回购市场恐慌依然无法避免。为什么在美联储资产负债表大规模扩张之后,仍会陷入流动性快速枯竭的窘境?一经美联储出手,市场就保证无虞了吗?我们认为9月的事件不是偶然性的,未来美联储或需采取更激进的货币政策措施应对回购市场流动性问题。

美联储负债端有两个项目较少被提及,一为财政部一般账户(Treasury General Account,TGA),一为外国回购池(Foreign Repo Pool,FRP),在美联储负债不变的情况下,该两项的余额与银行储备金是此消彼长的关系。2008年危机后,TGA与FRP账户总量持续增加,挤占银行准备金空间,间接导致银行间市场流动性弹性下降(图表 2)。

TGA是美国财政部在美联储存放的、变动较大的现金账户。2008年美国财政部增加TGA余额,相当于向美联储借出现金,帮助后者在危机时期进行资金融出。2009-2015年,TGA替代了危机前财政部存入商业银行与其他存款机构的“财政税收与贷款计划”(Treasury Tax and Loan program,TT&L),其变动中枢由50亿美元升至700亿美元左右。2015年后,财政部决议在TGA中预留现金,数量要求足以覆盖未来一周支出,这令TGA变动中枢进一步上浮;同时,随着政府债务上限数次被触及并调升,TGA也周期性地被消耗和补充,因而表现出波动性增强的特性。

FRP是外国官方机构(多为国外央行)与美联储开展逆回购操作时,在美联储负债端形成的回购资金池。对于国外央行来说,美联储隔夜逆回购工具是一项安全的美元投资,在收获逆回购利息的同时,还可提供美元流动性缓冲(全球金融危机爆发时,各国央行不得不与美联储开展外汇互换寻求短期美元融资,足以体现美元流动性的重要)。此外,危机后美联储渐次取消了这项操作的规模限制,加之2015年12月加息后隔夜逆回购利率走高,这些因素共同促成了FRP的增长。

因同样是美联储负债端项目,TGA、FRP余额与银行准备金是“一换一”的关系,前两者均具备季节性波动特征,所以银行准备金金额会随之被动地上下浮动。譬如,9月16日就是一个企业缴税日,大约有1000亿美元现金流入TGA;同时,540亿美元的国债拍卖在当天清算,一方面财政部筹资金额流入TGA,另一方面私人部门抵押品增加,助涨回购市场中的融资需求,成为回购市场供需失衡的导火索。

9月17日当天回购利率由2%最高升至10%,面对如此之高的收益率,为什么没有银行愿意融出资金?危机后加强银行监管或可对此解释一二。

面对套利机会,银行可以通过动用准备金或借入资金的方式在回购市场融出,但两者都因监管因素受到限制。先说前者。表面上,银行将超额准备金转化为国债逆回购,其流动性覆盖率(Liquidity Coverage Ratio,LCR)不变,因为LCR对银行的高质量流动资产(high-quality liquid asset,HQLA)储备有要求,而超额储备金与逆回购获得的国库券都属于HQLA。但实际上,银行在储备金和国债之间存在明显的偏好。那些大型银行(同时也是回购市场中的主要交易商)除LCR之外,还面临其他流动性压力测试。例如,在内部流动性测试中,通常假设国债将于流动性承压时期大幅贬值,因而从资产质量方面衡量,储备金优于国债,日内流动性测试也对日间交易提出要求,种种约束不一而足。这使得银行更倾向于保有储备金。并且,如果银行准备金不足,向美联储贴现窗寻求融资,这不仅意味着其需要支付高于联邦基金目标利率上限50BP的高昂利息成本,通常这样的银行也会被认定为经营不善,因此银行对于动用准备金的操作更加谨慎。

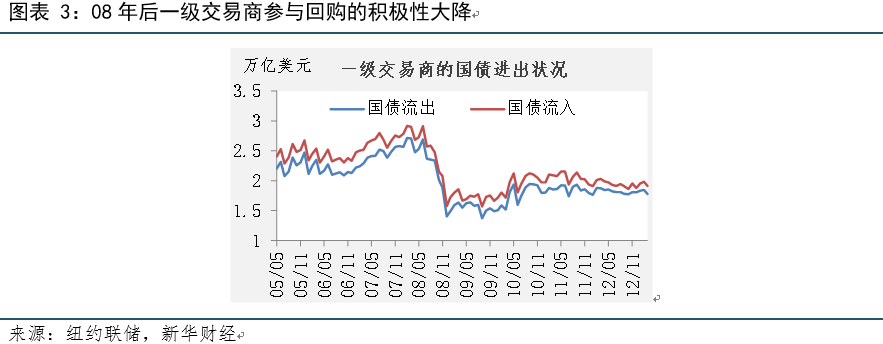

再说后者。如果银行通过借款参与逆回购,结果是负债增加,资本金不变,从而杠杆比率下降。在监管趋严的后危机时代,资本金非常稀缺且昂贵,多数银行的资产负债表都处在几乎满负荷状态,因而在利率飙升时参与回购市场套利,要求银行在短时间内调整其资产负债的配置结构,同时还需满足监管规则。但“惯性”的资产配置结构导致银行面对套利机会时机动性下降,BIS的研究、纽约联储的数据也相互证实了后危机时代回购市场的流动性趋弱,套利行为减少,这要求央行在更多时期内替代交易商扮演市场的中介角色(图表 3)。

在美联储的密切关注下,为什么流动性管理仍然越来越难?

我们认为这和三方面因素有关。首先,次贷危机后的流动性管理方式与之前有很大不同,但美联储没有为快速缩表做好充分准备。危机前,美联储通过回购、贴现窗等工具为市场提供流动性。危机后,美联储通过QE扩充了资产负债表规模,在保证其他占据负债端的项目拥有灵活调整空间同时,也不妨碍准备金为银行提供充裕资金,并部分替代危机前的货币市场功能(也就是上文提及的央行代替行使中介职能)。美联储于2017年宣布通过缩表回归“正常化”的资产规模,而事实上,可能没人知道准确的正常准备金负债应该是多少。美联储做过很多次相关调查,最近一次将这个数量划在“1万亿美元以上”,目前是1.5万亿美元。但准备金减少导致市场参与者大规模运用同业拆借、回购协议等融资,美联储理应重启回购工具辅以调节,而从回购市场的失衡来看,其反应速度显然有些慢了。

其次,美国流动性分级特征明显,市场集中度偏高。处于流动性下层的中小银行、非银机构是回购、同业拆借的主要参与者,但它们无法参与美联储的公开市场操作(美联储回购仅针对一级交易商),参与货币市场交易的很多机构也不在美联储负债端拥有准备金账户,不能直接从美联储扩表、回购操作中获取流动性。美国联邦存款保险公司(US Federal Deposit Insurance Corporation,FDIC)对5352家银行的统计数据显示,前1%的银行持有86%的剩余流动性,4家大型银行持有40%的剩余流动性。市场集中度高的另一面往往是市场波动率上升,那些大银行可以说是“倒数第二贷款人”,如果它们不愿融出资金,短期利率上行也就不可避免。

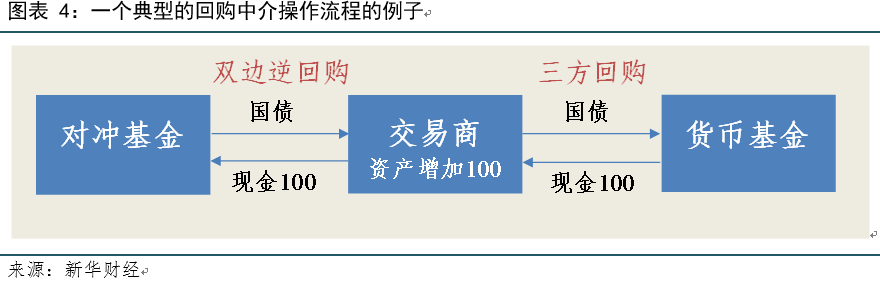

最后,银行因忌惮监管在回购市场充当中介的积极性下降。次贷危机使银行和监管者意识到短期融资风险暴露的严重性,因此追加了更多关于银行资本、流动性的监管规则,要求银行针对担保融资持有相应资本金。长期来看,这压低了银行在回购市场中的参与度;短期看,即便回购市场出现套利机会,银行也不一定有足够的资产负债表空间去充当中介,因为资本金是如此稀缺,而平时银行资产负债利用率已经非常高(图表 4)。

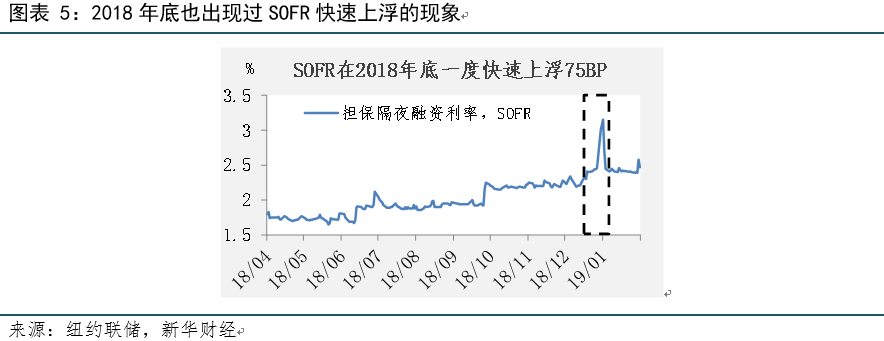

另外需要注意的是,季末、年末是银行为应对监管调整资产分布的集中期,这意味着流动性稀缺的情况存在一定季节性,也意味着年末前美国回购市场可能还会面临一场大考(这在2018年底出现过,图表 5)。

对回购市场风险的警戒不足是次贷危机暴露的监管问题之一,危机前美联储缺乏对回购市场的直接管理,也缺乏相应的工具。我们在《美联储降息几成定局,或推出回购工具》一文中提及,6月FOMC会议纪要显示美联储已经就常备回购工具(Standing Repo Facility,SRF)进行过探讨,9月的回购市场风波或将敦促美联储尽早推出。

SRF的作用在于:一是充当联邦基金利率的有效上限。美联储贴现窗虽然也是一种通过抵押获取流动性的方式,但操作成本高昂且于银行声誉有损,是为下下之策,如今也不构成联邦基金利率上限。常备回购利率在避免这个问题的同时,还可以担保融资利率的身份与联邦基金利率区分开来,成为政策利率的有效上限。

二是减少银行对准备金的需求。美国政策利率调控属于“地板体系”,即通过提供过剩的准备金维持市场流动性(但银行要求的准备金显然比美联储预想的更高)。这种政策的弊端是成本较高——支付给银行的准备金利息更多,政治干预美联储购买资产的可能性更大。SRF的作用在于,通过收窄甚至消除国债等与准备金在流动性资质上的差异,减少银行对于准备金的需求。

三是成为回购利率的上限。上文提及交易商在季末、年末面临监管压力,将主动收缩资产负债表规模,导致回购市场中的资金供给下降、利率上升。而如果有SRF,寻求融资的机构就能直接从美联储获取流动性,平抑回购市场利率波动。

同时,SRF的设置面临一些困难,这也是导致美联储迟迟未能推出的原因。比如,交易对手的界定(仅限一级交易商或是对所有存款机构开放,是否允许对冲基金参与)、利率水平(设定太低则可能导致美联储负债表规模变化过大,设定太高会像贴现窗一样无人问津)、抵押品限制(仅限于国债,或是包括其他银行允许持有的证券)、开放时机(仅在担保利率过高时启用,或是作为日常调控工具),都是需要再三斟酌的问题。

此外还有一个难点,那就是回购操作和SRF都不能解除资产负债表的空间限制。9月回购市场动荡后,美联储重启回购操作、宣布购买短债,但美联储的回购属三方回购,需占用资产负债表空间,在受限情况下购买短债对抑制回购利率上浮可能更有效。因而,面对未来可能再度席卷的流动性问题,美联储或需采取更激进的货币政策措施加以应对。

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。