新华财经北京11月28日电(经济分析师郭桢)央行在11月16日发布的《2019年第三季度货币政策执行报告》,重点提到支持中小银行补充资本。央行提及信用收缩压力,将健全可持续的资本补充体制机制。信用收缩压力主要集中于中小银行,其资本压力较大,且年中信用分层后负债难度提升。

此外,金融委第九次会议也强调要深化中小银行改革,解决其发展的体制机制问题。三季度中小银行不良贷款率上行,其中城商行累计利润同比增速转负,后续对中小行的定向支持政策可期。

一、城商行、农商行等中小银行资本实力较弱

2018年以来,我国商业银行资本充足水平呈现波动中小幅上升的走势,其中资本充足率上升幅度明显,主要是得益于商业银行较大规模二级资本债券的发行。但从各级资本充足率距离监管下线的距离来看,仅资本充足率有所增加,一级资本充足率和核心一级资本充足率距离监管底线的安全边际较之前年度均呈现明显收窄的态势,今年各层级资本充足率均有所下降尤其是一级资本充足率和核心一级资本充足率的降幅明显,表明商业银行仍存资本补充压力,且主要是一级资本面临补充压力。

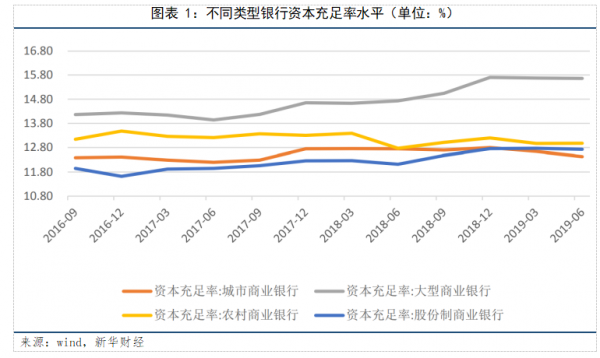

从各类型银行资本充足情况来看,大型商业银行受益于资金实力雄厚、资本补充渠道较多、且发行成本相对较低等优势,资本充足率水平显著高于股份行、城商行和农商行,且近年来呈现稳中有升的态势;而前期同业业务迅速扩张的股份行和投资业务比重较大的城商行,资本消耗速度相对较快,资本充足性水平表现较弱,低于大型银行和农商行。

今年以来,随着信贷投放力度的加大、资产规模扩张带来的资本消耗,各类型银行资本充足性水平均有所回落,由于股份行资产增速最低、资本消耗相对较小,致使二季度城商行资本充足水平排名跌至垫底。

二、中小银行资本结构有待优化

从资本结构来看,我国银行业资本结构中其他一级资本较为单薄,占比明显低于巴塞尔协议要求的最佳资本结构占比。从 2016—2018 年平均水平来看,中小银行受限于其他一级资本补充工具匮乏、优先股仅限于上市银行发行等因素的制约,其他一级资本占比更低,以农商行尤为明显,核心一级资本充足率十分接近一级资本充足率,资本结构亟待优化。由于二级资本仅能在银行清算的条件下吸收损失,应对金融风险的能力明显弱于一级资本,因此,中小银行的资本结构有待改善,应当设法增加具有较强损失吸收能力的一级资本占比。

1、监管层鼓励扩大实体信贷投放 中小银行资产规模扩张、贷款占比上升加剧了资本消耗

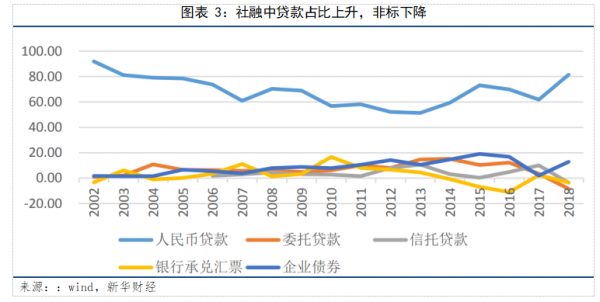

从外部因素来看,近年来,监管层引导金融机构加大对实体经济的支持力度,各类支持小微、民营企业的纾困政策层出不穷,部分监管的考核指标上亦有所倾斜;从内部动因来看,随着利率市场化的推进、存贷款利差的收窄,银行有充足的动力做大资产规模,监管重点在于引导银行业回归信贷业务本源,银行业呈现信贷资产扩张、同业资产收缩的趋势,使社会融资规模中贷款的占比明显提升,而以信托贷款、委托贷款等作为通道开展的表外及非标业务占比明显下降。

2、中小银行资产质量下行、不良率普遍有所提升,拨备压力上升,导致资本充足水平承压

从资产端可以看到,中小银行信用风险暴露的问题趋于明显,城商行的不良率呈快速上升态势,农商行的不良率则处于高位。为应对资产质量的下行,城商行和农商行均加大了贷款拨备的计提力度和不良贷款的核销力度,拨备覆盖率处于较低水平且仍有下行趋势,拨备计提的压力使得可计入二级资本的超额贷款损失减少,进一步加剧了资本压力。

具体来看,农商行通常肩负着扶贫、涉农及小微贷款任务,受限于较为狭窄的经营区域、抗风险能力较弱的客户基础、前期较为粗放的信贷投放政策和较为有限的风控管理水平,资产质量的问题较为突出。自2018年以来,至少有23家商业银行主体评级遭遇调降,绝大多数为农商行,究其原因,少数信用风险很高的农商行因拨备计提不足产生贷款损失准备缺口,进而构成了资本扣减,对资本充足率形成较大影响。城商行虽然整体资产质量优于农商行,但随着信贷投放力度的加大、客户资质的下沉以及经济下行周期、区域经济结构转型给部分企业经营带来较大压力,加上五级分类标准趋严背景下,风险分类真实度的提升,资产质量的潜在风险也在逐步暴露。2019年以来城商行的不良率增速是各类型银行中最快的,其逾期贷款增长、不良贷款暴露的压力亦不容小觑。部分城商行在业务拓展过程中重利润、轻风险,或是围绕部分大客户开展上下游的供应链金融业务,使得部分单一客户贷款授信和投放的金额较大,贷款的客户集中度明显高于大型银行,若大客户产生违约可能对其资产质量产生显著影响,进而可能对资本形成侵蚀。

三、中小银行资本金补充具体措施

1、通过增资扩股补充资本

商业银行应结合宏观经济环境及监管政策要求,充分考虑自身业务状况、风险偏好、管理水平及股权结构等现况,制定可行性较强的中长期资本规划。对于公司治理完善、资产质量、业绩表现优于同业的中小银行,可以考虑启动A股或境外上市,能够在募集资金补充资本的同时,亦利于后续发行优先股、可转债等进一步提升资本实力。

对于尚未达到上市标准的大部分中小银行,由于多数资本补充工具发行门槛较高、本身适用的工具非常有限,而二级资本债券、创新资本补充工具具有次级性、含减记或转股条款等设定,导致债项信用等级低于主体级别甚至低于2-3个等级以上。所以,更建议此类银行采取增资扩股方式,同时加强资本管理,建立资本、风险、收益动态匹配的资本管理框架,并结合资产增速、盈利能力、分红等因素,合理测算未来几年的资本需求,避免资产规模扩张过快使得资本不断承压的恶性循环出现。

2、中小银行需推动业务转型发展和资产结构优化,降低资本消耗

近年来,在监管部门要求“去杠杆化”、回归信贷本源、限制同业业务及推动表外资产回表的背景下,商业银行业务面临较大转型发展压力。在此背景下,中小银行可通过降低分母端的风险加权资产规模,提升资本充足率,优化表内外风险资产结构。从业务发展来看,中小银行可结合收益及流动性状况,减少高风险权重的信贷及投资业务,将资金转向低资本消耗、高资本回报的业务,加大零售业务和中间业务等风险权重较低的业务占比,走轻资本发展道路,减少资本占用,推动业务持续健康发展。

3、加强信用风险管理,重点管控不良资产

中小银行由于资质、网点、业务等各方面的限制客户结构相对下沉,而部分区域在经济走势趋于下行的情况下信用风险暴露加剧,致使部分金融机构不良贷款管控面临的压力较大,而拨备计提力度的加大在侵蚀利润的同时也对资本充足水平形成拖累。因此,中小银行应审慎控制信贷投放,加强信贷集中度、限额等的管理,提升自身对于宏观和行业走势的研判能力,及时对信贷政策进行更新,同时加大存量贷款的风险排查和风险贷款的提前介入及解决工作,最大程度地控制风险暴露,并集中力度加大不良贷款的清收和处置工作,减少由于资产质量恶化而对资本水平形成的消耗。