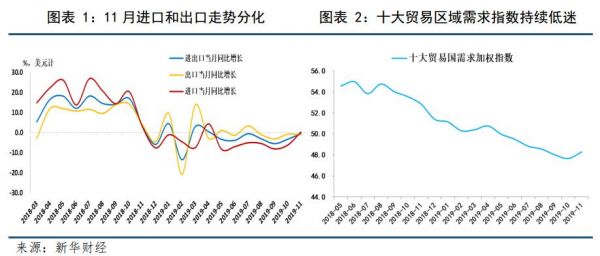

新华财经北京12月11日电 (经济分析师黎轲)11月进出口延续衰退型贸易顺差态势,但顺差规模环比收窄,整体而言净出口对经济仍提供积极支持。11月进口与出口走势分化显著,进口改善与出口下跌均超预期。当月出口、进口同比增速分别为-1.1%、0.3%,预期分别为0.6%、-1.7%。

11月对新兴市场国家的出口拉动效用显著,对美欧出口增速却较为疲软。11月中国对东盟、俄罗斯、中国台湾、印度等新兴市场国家和地区的出口增速环比均有显著改善;但同期对美出口增速进一步下滑至-23.0%,拖累11月中国出口增速下降4.7个百分点。

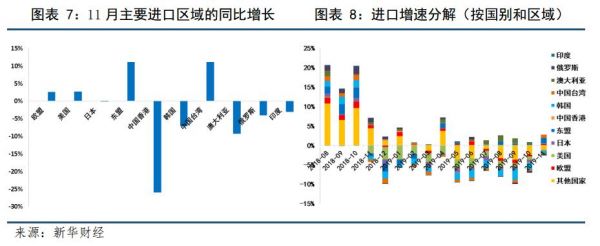

十大贸易区域中,11月除对澳大利亚的进口出现增速下降外,其他贸易区域均录得进口增长加速,其中对美国、中国台湾、韩国、东盟、印度、俄罗斯、日本等区域的进口增长较快。美国进口增速自去年9月以来首次转正,或与10月下旬我国下发1000万吨美国大豆进口关税豁免配额有关。

一、11月进出口走势分化,贸易顺差规模环比收窄

11月份,进口与出口走势分化显著,进口改善与出口下跌均超预期。以美元计,2019年1-11月份,进出口额累计同比下降2.2%,增速较2018年同期的增长14.6%相比下降显著,跌幅较1-10月收窄0.2个百分点;1-11月出口额录得累计同比下降0.3%,增速较1-10月收窄0.1个百分点,而2018年同期为增长11.5%;1-11月进口额录得累计同比下降4.5%,增速较1-10月收窄0.5个百分点,2018年同期为增长18.3%。从单月看,11月进出口、出口、进口同比增速分别为-0.5%、-1.1%(预期为增长0.6%)、0.3%(预期为下跌1.7%),而上月增速分别是-3.3%、-0.8%、-6.2%。

11月进出口贸易延续顺差态势,但顺差规模环比收窄。以美元计价,11月贸易顺差环比减少38.1亿美元至387.3亿美元,10月顺差规模为425.4亿美元;以人民币计价,11月贸易顺差环比减少251.6亿元至2742.1亿元,10月规模为2993.7亿元。整体看,现阶段仍然延续衰退式顺差的格局。

二、出口仍较低迷

11月出口放缓超预期,主要原因为对美出口疲弱、外需不振。第一,11月受到美国对华新关税加征政策发酵影响,对美出口增速进一步下滑至-23.0%,降幅环比大幅扩大7.0个百分点,拖累10月中国出口增速下降4.7个百分点。第二,从贸易环境看,11月份中国十大贸易国加权指数为48.3,虽较上月小幅上升0.6,但仍显著低于过去三年同期均值的53.8,指向外部需求继续走弱。

1-11月份,中国对美出口累计值同比下降12.5%,跌幅环比加深1.1个百分点,跌幅在十大出口国家和地区中排名第一,拖累前11月我国出口累计增速下降了2.4个百分点,对出口累计增速的贡献率高达-960%。其中,11月我国对美出口同比下降23.0%,跌幅较上月大幅加深6.8个百分点,美国出口的拖累效用也由10月的3.3个百分点加深至11月的4.7个百分点,对当月出口的贡献率为-415.8%。从数据可知,现阶段中国出口走弱的主导因素是对美出口的大幅下滑。自2019年7月以来,前两轮(340亿+160亿美元)对美关税清单的出口降幅开始企稳并收窄,而现阶段对美出口下滑的主要拖累因素是2000亿与3000亿的第一批清单,造成了8月以来中国对美出口增速降幅的扩大。

从国别看,11月对新兴市场国家和地区的出口拉动效用显著,对美欧出口增速却较为疲软。11月中国对东盟、俄罗斯、中国台湾、印度等新兴市场国家和地区的出口增速环比均有显著改善,为11月出口增长的主要因素,上述国家11月出口增速分别为18.0%、8.6%、6.5%、-3.8%。但对美欧日、韩国等地的出口却较低迷,增速分别为-23.0%、-3.8%、-7.8%、0.5%,指向外部需求整体上依旧疲弱。

从拉动来看,美国对出口增速进一步下滑的拖累作用加深,东盟仍为正向拉动出口的主因。11月对美出口的负向拉动为4.7个百分点,跌幅环比加深1.5个百分点,拖累效用显著,为影响本月出口负增长的主要原因。对东盟出口的正向拉动为2.5个百分点,拉动效用环比增加0.5个百分点,是10月拉动出口的主要贡献因素。另外,11月俄罗斯、中国台湾、韩国等区域的正向拉动较大,分别拉动出口增加了0.16、0.13、0.02个百分点。

从出口商品增长看,纺织品、箱包与塑料制品大幅下降,高新技术及机电产品出口降幅继续加深。11月出口商品中,劳动密集型商品中的纺织品、箱包的出口增速由正转负,同比分别下降3.5%、5.1%,而塑料制品的出口增速进一步回落至-12.9%,劳动力密集型产品出口表现整体不佳,或与对美出口大幅回落有关。高新技术及机电产品虽延续下滑趋势,但下降速度继续放缓。原材料出口方面,11月铝材、钢材出口延续负增长,也反映了海外制造业需求依旧疲弱。11月份,呈现较为显著改善的商品有成品油和贵金属,同比增速相较10月分别回升26.6、16.0个百分点至11月的38.4%、-7.4%。

从主要商品对出口增速的拉动来看,11月劳动密集型产品的拉动由正转负,由10月的0.1个百分点变成11月的-0.6个百分点,导致出口增速有所回落,而高新技术及机电产品的负向拖累继续收窄,分别由10月的-1.1、-1.5个百分点变成11月的-0.5、-1.3个百分点,负向拖累有所收窄。

三、进口改善超预期

2019年11月份,以美元计,进口同比增长0.3%,增速高于预期的同比下降1.7%,而上月为同比下降6.2%。以人民币计,11月进口同比上升2.6%,而8月为同比下降3.3%。进口增速5月以来首次转正,与低基数、美国进口增长显著等因素有关。

从国别看,绝大多数国家和地区的进口增速出现上升,美国进口增长尤为突出。11月份,以美元计价的十大贸易区域中,除对澳大利亚的进口出现增速下降外,其他贸易区域均录得进口增长加速,其中对美国、中国台湾、韩国、东盟、印度、俄罗斯和日本等区域的进口增长较快,11月进口增速分别较10月出现了17.3、16.5、10.4、8.5、8.3、7.5和7.1个百分点的提升。美国进口增速自去年9月以来首次转正,或与10月下旬我国下发1000万吨美国大豆进口关税豁免配额有关。

从拉动来看,东盟进口正向拉动效用显著,美国进口14个月来首次转正。11月,自美国的进口拉动进口0.2个百分点,前值为拖累10月进口0.9个百分点,为14个月来首次进口拉动转正。二季度以来,东盟进口商品为中国进口提供持续的正向拉动,11月正向拉动大幅上升至1.4个百分点,10月为拉动0.3个百分点。其他进口贸易区域拉动较大的还包括中国台湾、欧盟,分别拉动进口0.9、0.4个百分点。在负向拉动的地区中,自韩国、澳大利亚、俄罗斯的负向拉动较大,分别影响进口下降0.6、0.5、0.1个百分点。

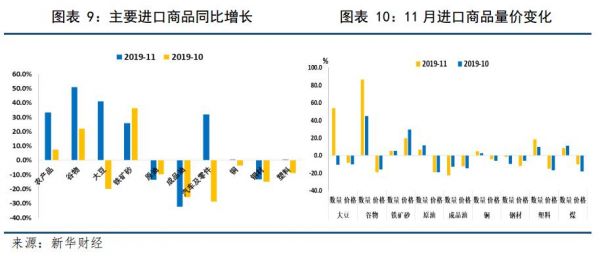

从进口商品看,谷物与大豆的进口数量大幅增长。11月份,谷物与大豆的进口数量分别大幅增长至50.8%、40.9%,增速较上月提升了28.9、60.7个百分点,拉动本月进口增速分别上升0.1、0.5个百分点,为本月进口数据改善提供了积极贡献。除此之外,汽车及零件、铁矿砂也均出现了较高的进口增速。与此相对,本月进口同比下降较多的商品有成品油、原油、钢材,增速分别为-32.3%、-13.5%、-13.3%。值得提出的是,11月份,汽车及零件的进口改善显著,本月录得增长32.0%,而上月是同比下降28.6%。11月谷物与大豆的进口数量分别大幅增长,或与中美贸易谈判中中国加大美国农产品进口有较大关系。

从主要进口商品的价格与数量变化看,铁矿砂量价齐升;成品油、钢材等商品量价齐跌;大豆、谷物、原油、铜、塑料、煤等商品量升价跌。

从拉动看,农产品正向拉动大幅扩张,正向拉动达到1.9个百分点,10月为拉动0.4个百分点,为出口增速超预期的主要拉动因素,高新技术及机电产品进口拉动也有显著回升,录得由负转正,分别达到1.5、1.6个百分点。而11月原材料、集成电路、加工机床等其他商品的拉动由正转负,对进口增长形成拖累。整体而言,11月进口超预期增长与PMI进口订单走势相一致,主要与农产品显著回升有关。

四、进出口走势展望

对出口而言,在全球经济放缓、中美贸易摩擦时有反复、出口高基数等因素压制下,对未来出口较为谨慎。

而对进口而言,考虑到宏观政策逆周期调节有望持续加码,叠加大力度减税政策、消费刺激政策、基建托底将促进内需有所回升,进口增长面临的压力会有所减小。同时,扩大进口行动持续推进,配合稳步的对外开放步伐,预计未来进口较为乐观。

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。