新华财经北京12月19日电(经济分析师刁倩)中国人民银行发布的11月金融统计数据显示,11月新增信贷超越季节性,但M2同比增速却下滑0.2个百分点至8.2%。11月M2增速下滑与信贷增长情况出现背离。究其原因,我们认为,11月信贷的回暖、地方隐性债务置换、财政存款增加、居民存款减少、外汇占款回落等多因素共同造成M2增速与信贷的背离。

一、11月M2增速与信贷增长情况出现背离

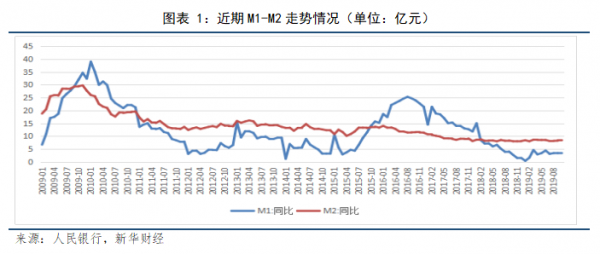

近期,中国人民银行发布金融统计数据显示,11月末,广义货币(M2)余额196.14万亿元,同比增长8.2%,增速比上月末低0.2个百分点,比上年同期高0.2个百分点;狭义货币(M1)余额56.25万亿元,同比增长3.5%,增速分别比上月末和上年同期高0.2个和2个百分点。

11月末社会融资规模存量为221.28万亿元,同比增长10.7%。11月份社会融资规模增量为1.75万亿元,比上年同期多1505亿元。11月人民币新增贷款1.39万亿元,同比多增1387亿元。新增居民和企业贷款均高于去年同期,企业中长贷连续4个月超季节性高增。

整体来看,11月金融数据相比10月数据信贷和社融都有所放量。一方面,10月份信贷和社融偏低,11月环比增幅较大;另一方面,也体现了逆周期宏观调控政策逐渐发力,金融支持实体经济的支持力度增强。

值得注意的是,11月新增信贷超越季节性,M2同比增速却下滑0.2个百分点至8.2%,也少于预期8.4%。在贷款和社融增速保持平稳的情况下,M2出现了相对明显的减速。11月M2增速与信贷增长情况出现背离。

二、M2增速与信贷背离的背后原因

从信贷派生理论来看,人民币新增信贷的强劲增长可以派生存款,从而推动M2增长。但11月M2却在人民币贷款和社融保持平稳强势的情况下,较上月回落,低于预期。

究其原因,11月人民币新增贷款大幅增长主要是因为贷款供需两端向好促进信贷回暖,以及地方隐性债务置换推动了信贷的增长,但同时该方式却对M2贡献较小。除了信贷用于债务置换无法派生货币以外,11月M2同比增速下降还受到了财政存款增加、居民存款同比减少、外汇占款下降等多重因素拖累。

1、信贷增长“量提质增”促进11月信贷数据向好

11月新增信贷、社融增量双双超出市场预期。从结构上来看,11月信贷整体改善,企业贷款及居民中长贷贡献较大。

居民部门贷款增加6831亿元,其中,短期贷款增加2142亿元,同比少增27亿;中长期贷款增加4689亿元,同比多增298亿。由此可以看出居民短期贷款季节性修复,在11月网络购物消费的集中释放下,相比上个月有所回暖,同时中长贷仍然同比多增,预计与房地产平稳需求等因素相关。

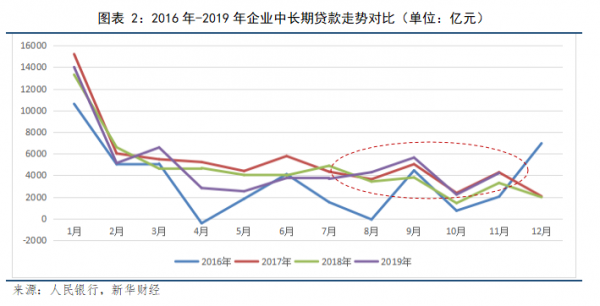

非金融企业及机关团体贷款增加6794亿元,其中,短期贷款增加1643亿元,同比多增1783亿元,中长期贷款增加4206亿元,同比多增911亿元。企业短期贷款大幅增加,有可能临近季末年底周转资金,符合季节性规律;而企业中长期贷款同比连续回升,在一定程度上表示企业的融资需求仍稳健,或与近期央行11月连续调降利率等政策相关,体现了“宽信用”的逆周期调控思路。同时,地方隐性债务置换落地也对企业中长期贷款增长起到了一定的推动作用。

11月信贷增长的“量提质增”,或是近期央行从供需两端共同夯实货币政策传导的成效。从供给端看,当前的货币政策调控方式较以往有所调整。在传统的货币政策调控框架下,经济下行时期央行降息降准较多;而现在货币政策的调控工具更多,比如采用定向降准、公开市场操作、MLF操作、LPR报价等工具,针对性及有效性都提高,不再走大水漫灌的老路。11月以来央行相继下调MLF、OMO、LPR利率,表示货币政策稳增长的导向没有改变。

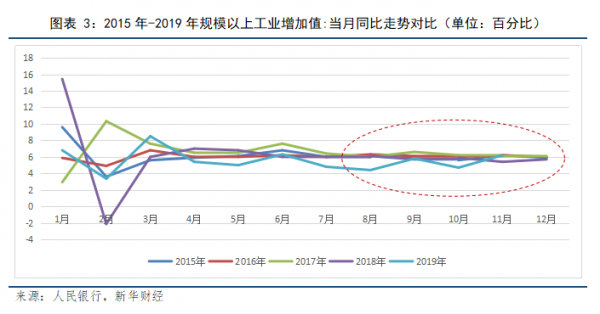

同时,需求端的情况也正在转好。11月企业中长贷与债券融资稳健增长,显示当前经济仍有活力,与11月规模以上工业增加值、社会消费品零售总额同比超预期增长等指标相印证。

2、地方隐性债务置换或推动贷款增加但对M2贡献小

11月M2增速下行略低于预期,还可能与地方政府隐性债务到期偿还置换等因素相关。地方隐性债务到期偿还的方式,可以通过转化为其他金融工具,由金融机构承接来对存量隐性债务进行化解。为了降低地方政府存量隐性债务本金偿付压力和利息负担的目的,城投公司主体一般会考虑与金融机构协商,通过借新还旧、展期等方式将隐性债务置换为合适的金融工具,比如中长期贷款,从而降低存量隐性债务风险。

但是这种方式属于社会融资的内部腾挪,会增加企业的中长期贷款,减少或降低其他隐性债务,但并不创造出新的存款,从而对M2的贡献较小。因此,在11月贷款和社融增速保持平稳的情况下,M2出现了相对明显的减速,或是受到地方隐性债务置换的影响。

此外,近4个月企业中长期贷款均超越季节性增长,但是根据规模以上工业增加值同比数据来看,近4个月工业企业的增加值并没有超季节性增长,或可以推断在实体产值并没有大幅增长的情况下实体融资或没有发生更为强劲的需求。而地方隐性债务在靠近年底临近偿还期限时,却需要进行置换,因此企业中长期贷款的高速增长中或有地方隐性债务置换的推动。

3、财政存款增加引起M2减少

11月M2增速小幅下滑,与当月财政存款同比少减也相关。在我国,财政存款账户开在央行的负债侧,但财政存款不在M2的统计口径里。财政存款的主要来源税收、非税收入、基金性收入、国企股利等,这些收入都是从M2过来的。比如企业缴纳所得税,那么企业的银行存款会减少,这会导致M2减少,同时财政存款在央行的账户中增加。因此,我们一般考虑财政存款对M2的扰动,主要是指涉及到M2的财政收支会引起财政存款的变化。在这个逻辑下,财政存款的增加就对应了M2的减少。

由于近年来财政赤字占GDP比例已经较高接近3%的红线,到了年末,财政发力节奏存在放缓的可能。11月财政存款同比少减表示财政存款增加,财政支出相对减少,可能反应了财政政策的小幅减弱。这也是M2增速放缓的原因之一。但在经济放缓压力下财政政策也难以大幅减弱。

12月召开的中央经济工作会议中明确提出,明年将继续实施积极的财政政策。积极的财政政策要大力提质增效,更加注重结构调整,坚决压缩一般性支出,做好重点领域保障,支持基层保工资、保运转、保基本民生。这意味着财政政策明年将更加注重质量和效果。

4、居民存款同比减少引起M2减少

由于居民、企业存款也是M2的主要构成,11月居民存款同比下降较多,也会导致M2同比增速下滑。11月居民新增存款2466亿元,同比少增4940亿元,去年同期7406亿元;11月企业存款新增8656,同比多增1321亿元,去年同期7335亿元。

11月M2增速下滑,结合新增居民存款连续2个月弱于去年同期,似乎有金融脱媒的迹象。这可能是因为,目前银行存款利息较低,越来越多的居民选择以货币基金、理财产品等形式储蓄,故银行的存款来源不足,其派生贷款的能力也会出现下降。

5、外汇占款回落货币投放力度减弱引起M2减少

外汇占款增加也是央行货币投放的路径之一。根据央行12月16日发布的数据来看,11月外汇储备减少96亿美元,11月末央行外汇占款21.2万亿元人民币,环比减少11.8亿元。由外汇占款所致的货币投放力度减弱,进一步导致M2增速减弱。

国家外汇管理局新闻发言人、总经济师王春英12月16日表示,受全球经济增长、货币政策预期、贸易局势等因素影响,美元指数小幅上涨,主要国家债券价格有所下跌。汇率折算和资产价格变化等估值因素,是影响11月外汇储备规模变化的主要原因。