新华财经北京12月23日电(记者王中净)11月以来,国内铁矿石出现持续上升行情,价格从11月11日573元/吨逐步上升至12月16日的672元/吨一带,但市场行情刚刚被点燃,抛盘便不断涌出,使得市场再度处于调整状态,市场压力再现。

前期铁矿石价格止跌回升主,要受当时一些指标偏多影响,引发了投机资金的涌入所致。但随着进口铁矿石的不断增加,以及房地产、钢铁行业低迷的影响,铁矿石供应缺口逐步消失,港口库存逐步增多,对铁矿石上升构成了明显压力。

图表 1:大商所铁矿石指数

来源:新华财经

短期宏观面信息利多 做多热情高涨

11月以来,国内铁矿石出现了持续的上升行情,价格从573元/吨逐步上升至672元/吨一带,市场热情再度引燃。这主要是由于其间宏观信息普遍偏多,引发了的做多热情所致。

今年1月份至10月份,基础设施投资同比增长4.2%,比上半年和去年全年分别加快0.1和0.4个百分点,基建投资增速呈现企稳回升趋势。为保持投资的持续增长动力,国家提前下达2020年部分新增专项债务限额,并要求尽早落实到具体项目,形成对经济的有效拉动,并适当下调基建项目资本金比例。

中国人民银行公布的数据显示,在经历了10月的回落后,11月金融数据回暖,信贷和社融规模数据超预期,显示逆周期调控效果逐步显现。多部门密集部署多项政策,引导金融业加大对制造业的支持力度,11月官方制造业PMI重上荣枯线,创3月份以来新高。

受到利好消息刺激,在经过前期短暂的调整之后,黑色系商品做多热情再度高涨,出现了较为明显的上行态势。但需要提醒的是,在供求关系没有明显改善之前,后期铁矿石可能演绎冲高回落行情。

供应增长压力犹在

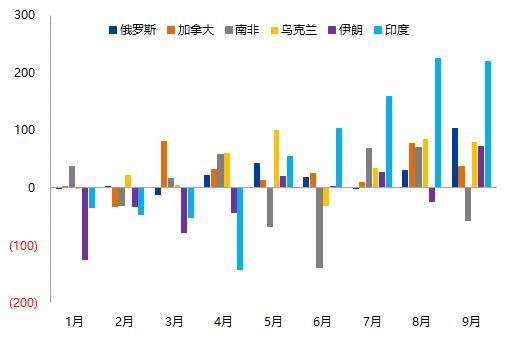

今年海外非主流矿山新增产能较多,并且海外铁矿石需求走弱,铁矿石资源将更多流向中国市场。2019年1-9月,我国进口的非澳巴铁矿石总量同比增加1270万吨,仅7-9月就同比增加1331万吨。其中,进口自印度、乌克兰、加拿大三国的铁矿石增量就有924万吨。目前普氏月均指数仍有82.6美元/吨,预计后期进口非主流矿仍将成为供应的增量来源之一。

图表 2:海外非主流矿进口量增加

来源:新华财经

根据四大矿山最新的年度计划,估计2019年四季度四大矿山供应量约为2.83亿吨,同比减少903万吨,环比三季度略增21万吨,总体供应与三季度持稳。值得注意的是,9-10月份,四大矿山泊位、铁路等设备检修较多,检修期间发运受影响较大,导致10月份发运节奏明显滞后财年目标。例如,10月澳大利亚三大矿山累计发运铁矿石4560万吨,同比减少416.7万吨;淡水河谷累计发运铁矿石2331万吨,同比减少575.4万吨。四大矿山若要完成四季度销售任务,则11-12月平均每周需要发运2125万吨,较1-10月周均发运量1756万吨提高21%。结合船期推算,11月上旬以后巴西澳大利亚铁矿石到港量或将受发运量回升影响而随之增加。

图表 3:四大矿山11月后发运任务

来源:新华财经

需求增长乏力

房地产行业是钢铁的主要需求之一,而作为钢铁行业主要原料的铁矿石直接受到钢铁行业产量影响。

12月16日,国家统计局发布的2019年1-11月份全国房地产开发投资和销售情况显示,2019年1-11月份,全国房地产开发投资121265亿元,同比增长10.2%,增速比1-10月份回落0.1个百分点。其中,住宅投资89232亿元,增长14.4%,增速回落0.2个百分点。

在房地房销售方面,1-11月份,商品房销售面积148905万平方米,同比增长0.2%,增速比1-10月份加快0.1个百分点。其中,住宅销售面积增长1.6%,办公楼销售面积下降11.9%,商业营业用房销售面积下降14.1%。商品房销售额139006亿元,增长7.3%,增速持平。其中,住宅销售额增长10.7%,办公楼销售额下降11.3%,商业营业用房销售额下降13.5%。由于房企持续面临交付压力,巨大的存量施工面积将使得本轮地产将是缓慢的下滑过程,地产用钢需求的下滑将是慢变量。

中物联钢铁物流专业委员会调查、发布的钢铁行业PMI显示,11月份为45.4%,较上月上升4.1个百分点,结束了连续6个月环比下降趋势。分项指数显示,11月市场需求回升,产品价格和原材料价格均有不同程度上涨,在需求回升和利润驱动的双重影响下,钢厂生产有所上升,企业采购意愿较强。

自环保限产政策由中央统一制定转向一城一策后,今年生态环境部仍多次重申严禁环保“一刀切”,京津冀限产文件延续这一基调,并未对钢铁等重污染行业提出具体的限产比例要求。以目前唐山传出的秋冬季限产政策看,采暖季唐山钢铁企业日均铁水产量或减少8.39万吨,限产力度并未超过2018年同期。进入12月,钢铁企业还将面临季节性生产检修减产。在限产及淡季减产的双重作用下,12月铁矿石需求或将明显回落。

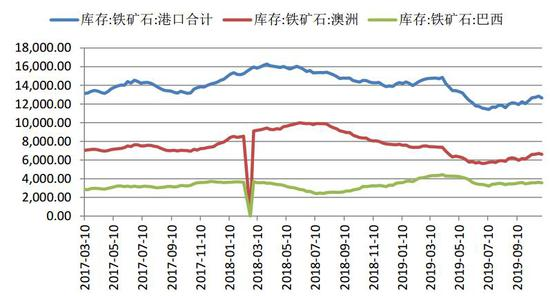

港口铁矿石小幅回升

受四季度外矿发运增加、国内限产趋严,以及钢厂补库意愿偏低影响,估算12月港口铁矿石库存仍将继续增加,年底港口铁矿石库存或将回升至1.4亿吨,基本回到4月份的水平,铁矿石供应缺口基本被弥补,供应相对需求逐渐转为略宽松状态。

当前,港口贸易矿库存压力已逐步显现。截至11月初,港口贸易矿库存已回升至5557万吨,较7月中旬低点4941万吨增加616万吨,较去年同期仅减少112万吨。若外矿到港逐步增加,而钢厂继续维持铁矿石低库存,则贸易商库存压力仍会继续增加,因而贸易商主动降库的意愿有所增强。

图表 4:铁矿石港口库存(单位:万吨)

来源:新华财经

铁矿石供应缺口消失

今年上半年受淡水河谷矿难事件,以及力拓下调发货预期影响,外矿铁矿石发货量短时间内明显减少。供应收缩同时需求保持快速增长,导致供应出现较大缺口,国内铁矿石港口库存大幅消化。但矿难仅影响年内的短期供应,铁矿石价格大幅攀升后国内矿及非主流矿山积极生产,弥补了一部分供应紧张问题。

除印度地区外,预计2020年其余非主流矿山供应相对稳定,随着Brucutu等主流矿山逐渐复产, 2020年淡水河谷铁矿石供应相比今年增长超4000万吨,全球铁矿石供应预计增加超5000万吨。由于此轮铁矿石价格大幅上行主要是供应收缩导致的,那么在2020年供应逐步回暖的情况下,铁矿石缺口消失后预计将逐渐偏弱运行。