新华财经北京12月26日电(经济分析师郭桢)近期,中央经济工作会议要求坚决打好三大攻坚战,部署了2020年的重点工作。其中,与农村金融有关的内容,为下一步农村金融发展指明了方向和路径。2020年是全面建成小康社会和“十三五”规划收官之年,农村金融将在这历史性的一年里靶向发力。从脱贫攻坚到环境治理,从服务下沉到回归本源,从农业供给侧结构性改革到扎实推进乡村振兴,农村金融将会迎来新的发展机遇。

一、在扶贫攻坚工作中发挥重大作用

金融作为经济运行的血脉,加快农村金融发展,是化解城乡二元经济结构的重要途径,是跨越中等收入陷阱的应有之义,是全面实现小康社会的必由之路,对于推动乡村振兴战略实施具有重要作用。尤其在扶贫攻坚工作中,农村金融发挥着重要作用。银行业要准确把握国家金融扶贫方面的利好政策,充分发挥金融扶贫的杠杆作用,加大信贷、政策性资金在扶贫领域的投入力度,助力脱贫攻坚和乡村振兴走上“快车道”。

1、用好支农再贷款,破解农民“贷款难”问题

自2016年,我国开展金融精准扶贫“特惠贷”贷款投放工作以来,商业银行可以向人民银行申请扶贫再贷款,借入的再贷款使用于发放贫困户贷款,同时为满足贫困户和具有带动作用农户的合理化信贷需求。对金融精准扶贫起到了极大的助推作用。

2、用好信用工程“红利”,减轻群众信贷成本

对返乡创业农民工开展建档、评级、授信和年审工作,及时满足外出务工及返乡创业农民工的信贷需求。对外出务工人员进行现场信用等级调整,以满足合理化信贷资金需求。同时,将政府贴息与农信社降息相结合,认真落实服务承诺,真正让授信农户在授信额度内享受到贷款优先、利率优惠、服务优良的“三优”的金融服务。

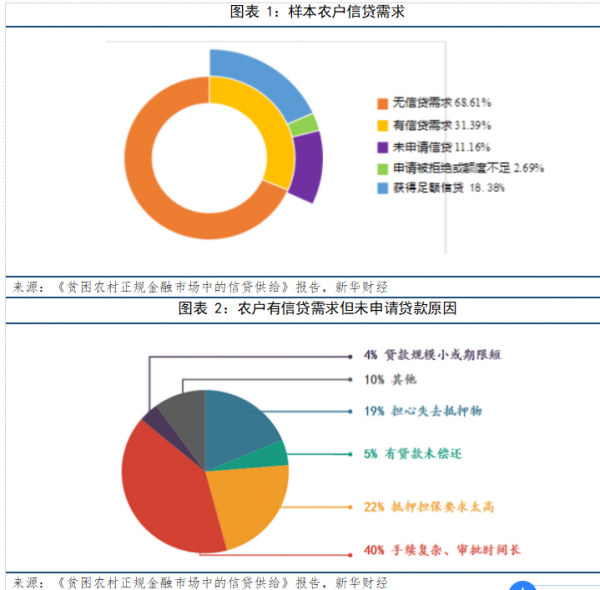

我国农村具有广阔的市场,也蕴藏着巨大的经济和金融需求,在二元金融机构背景之下,需求已经呈现多元化和差异化的特色。随着农业现代化发展,农户的需求除了消费信贷以外,还需要增加财产性收入等需求;小微企业金融需求也呈现新的特征,公共产品服务,公共基础设施建设,不但产生资本性金融的需求,还出现绿色金融发展的需求。

银保监会、人民银行发布的《2019年中国普惠金融发展报告》显示,截至2019年6月末,全国扶贫小额信贷累计发放3834.15亿元,余额2287.57亿元;累计支持建档立卡贫困户960.14万户次,余额户数566.62万户。扶贫开发项目贷款余额4274.04亿元。全国334个深度贫困县各项贷款余额17365.89亿元,较年初增长1274.27亿元,增速7.92%。产业精准扶贫贷款余额1.24万亿元,带动建档立卡贫困人口805万人(次)脱贫发展。

二、创新农村金融途径

中国农村金融领域目前存在的主要矛盾,是供给无法满足农户日益增长的金融需求,而且是千变万化的金融服务需求。当前,农村金融产品需求主体是农户,由于农户自身特殊性,其金融需求呈现多样化和个性化,不仅有贫困农户维持生活开支、小规模生产经营的资金需求,有一般收入农户的经营性资金需求,有专业户对规模化种养、专业化生产或发展第二和第三产业的大额贷款、结算、金融咨询、租赁等金融需求,还有教育、住房、医疗等因素导致的助学贷款需求等。农村金融产品就其内容而言,主要是向农村经济主体提供储蓄、贷款、结算、汇兑、金融咨询、信托、保险、信用卡、有价证券发行和买卖、理财产品、贵金属等金融服务。

农村商业银行主要为农户提供储蓄、抵押类贷款和小额信用贷款,其信贷方式、额度与多样化的金融需求间存在一定差距,使得农村金融产品供给与需求出现错位。这导致了广大农户多样化的资金需求得不到满足,同时,农村金融机构资金又不得不寻找县域工业企业客户,致使资金流向农村以外地区。

在此情况下必须探索农村金融的新途径:

1、创新服务理念

以服务三农、服务农村中小微企业,推进城乡一体化建设为宗旨,坚持市场化和商业化可持续原则,发挥商业银行自身优势,把农村的实际金融需求与银行的自身经营发展结合起来,推动“双创”等重点领域发展。

创新农村金融宏观调控水平,用非市场化机制撬动金融资本流向新型农业经营主体。由于新型农业经营主体存在盈利能力有限、经营风险不确定、生产周期长、缺乏有效抵押物等问题,制约了金融机构对其融资支持的积极性。因此,在新型农业经营主体壮大发展初期,需要政府发挥宏观调控作用,为农业经济发展创造良好投资环境。

同时,要发挥财政资金杠杆作用,撬动金融资源流向新型农业经营主体。这方面,政府已出台相关政策。2019年7月份,农业农村部办公厅《关于2019年度金融支农创新试点政府购买服务有关事宜的通知》中,明确要求为了引导各地打好财政撬动金融和保险服务 “组合拳”,拟在各省(市、区)采购创新试点服务事项,推动解决新型农业经营主体贷款难、贷款贵、风险高问题。

此外,还要充分发挥政策性银行在农村金融领域的引领带动作用。中国人民银行等五部门《关于金融服务乡村振兴的指导意见》指出,鼓励开发性、政策性金融机构在业务范围内为乡村振兴提供中长期信贷支持,充分利用服务国家战略、市场运作、保本微利的优势,加大对乡村振兴的支持力度,培育农村经济增长动力。同时,建立健全农业担保体系,可由政府财政设立担保风险赔偿基金,牵头成立融资担保公司,以缓解涉农贷款无抵押物和融资难问题。

2、推动建立多层次、多元化农村金融市场体系

针对农村金融产品少、服务种类单一的问题,金融机构可结合各地不同农业品种发展特性,因地制宜开发出适应农业生产经营特点的金融产品。

另外,对于生产规模较大、商业模式成熟的新型农业经营主体可通过主板、创业板市场上市融资,发行公司债券等方式融资。对于治理架构较为健全,未来发展前景良好的中小规模涉农企业,也可通过参与场外市场吸引私募股权基金、风险投资基金等方式实现直接融资。

针对扩大农村金融衍生工具的应用,帮助企业提升抵抗风险能力。2019年中央一号文件指出,支持重点领域特色农产品期货期权品种上市。从2016年到2018年,中央一号文件均提及农产品的 “保险+期货”模式,即农户与保险公司通过签订保险协议保障农户的收益,保险公司与期货公司通过再保险将风险转移到期货市场,最终实现三方协作,双重保障,分散风险。

随着乡村振兴和城市化发展,未来中国农村金融服务的需求者主要是新型农村经营主体,主要是大小各种类型的家庭农场和合作社、农业公司,针对这样的群体,金融服务应该在机制上需要有创新;在技术上,针对这种新兴人群和合作社去提供服务,未来更主要的应该依靠供应链金融或产业链金融的技术和手段,发挥大数据、区块链的作用。系统化推进财政支农金融化运作是实现农村金融普惠可持续的有效方式,有效消弭资金进入“三农”领域的关键阻滞,科学缩短农村金融发展的自然历史过程。科技金融的深化应用是补齐农村金融供给短板的现实路径,有效克服农村经济要素分布稀疏的自然局限,破解金融城乡二元结构。