新华财经北京1月3日电(新华社经济分析师刘亚南、杨晓静、邵莉)2019年,受贸易壁垒增加与地缘政治紧张局势加剧等因素影响,西方主要经济体增长同步放缓,但消费韧性依然较强。2020年,中美经贸冲突或有所缓和,英国脱欧路径趋于明朗,有助于恢复商业信心。但诸多不确定因素仍将拖累欧美经济。

一、全球主要经济体增速同步放缓

美国商务部公布的数据显示,2019年前三季度美国国内生产总值(GDP)按年率计算分别实际增长3.1%、2%和2.1%。国际货币基金组织(IMF)2019年10月发布《全球经济展望》预计,2019年美国经济增长2.4%,美联储最新的预计在2.2%左右,其他机构预测值多在2.2%-2.5%之间,均较2018年2.9%的增速显著放缓。

美国本轮经济扩张已经持续10年有余,创二战以来最长增长记录。一些市场分析人士担心,按经济周期波动规律,本轮美国经济景气周期已大概率接近尾声。

美国制造业采购经理人指数已经连续四个月陷入收缩,为本轮经济周期中的第三个低点。但制造业在美国经济中占比仅约10%,对整体经济形势影响有限。如果这一指数降至接近40或更低水平,才意味着美国经济将出现衰退。

欧洲经济增长从2018年四季度开始明显放缓,2019年基本延续了这样的态势。在已经公布数据的前三季度中,有两个季度贸易账户对欧盟和欧元区GDP增长的贡献率为负。作为外贸依存度很高的地区,西欧特别是德国和意大利的制造业受到了冲击。

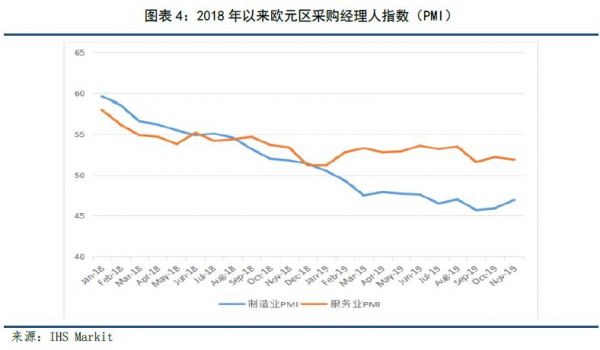

制造业衰退成为2019年欧洲经济增长放缓的突出特征。市场调查机构IHS Markit公布的数据显示,欧元区制造业采购经理人指数(PMI)2019年2月跌破50景气线,一路下行,9月该指标创出近7年来的新低。特别是欧洲经济的“火车头”——德国,当月制造业PMI跌至123个月的新低(41.7)。此后欧元区这一指标虽有所反弹,但要走出衰退区仍有一段距离。

从欧洲央行(ECB)、国际货币基金组织(IMF)、经济合作发展组织(OECD)等权威机构的最新预期来看,2019年欧元区和欧盟28国经济增速将分别为1.2%和1.4%-1.5%区间,这将是上述地区2013年以来最低增速,其中欧元区经济增长将低于其2011年至2018年的平均增速水平。

2019年以来,英国经济继续受“脱欧”所累,尤其是“无协议脱欧”风险,严重扰乱商业决策,导致经济增长波动巨大,面临衰退风险。目前多数机构预测,英国2019年经济增长率为1.3%左右,为2010年以来最低水平。

英国国家统计局2019年12月10日发布的数据显示,10月份英国经济环比增幅为0。此前数据显示,2019年三季度,英国经济环比增长0.3%,在二季度下滑0.2%后止跌回升,避免了技术性衰退。11月份服务业、制造业及建筑业采购经理人指数(PMI)等先导性指标显示,英国经济支柱服务业活动开始收缩,四季度经济将步履蹒跚。

英国国家经济社会研究院宏观经济预测主管盖瑞·扬指出,最新数据证实,2019年底英国经济增长将陷入停滞。最新调查显示,11月和12月经济将进一步疲软。“脱欧”长期悬而未决严重拖累英国经济,导致生产率增长乏力、投资低迷。尽管大选结果可能消除一些不确定性,但能否让企业投资重拾信心,仍值得怀疑。

英国央行11月份最新预测称,2019年四季度英国经济同比增速将为1%。央行指出,2019年英国GDP增速大幅放缓,原因是全球经济增长放缓,以及与“脱欧”相关的不确定性令支出承压。

二、消费支撑依然具有超强韧性

目前推动美国经济持续扩张的是占经济总量约70%的个人消费支出,2019年前三季度增幅分别为1.1%、4.6%和3.2%。个人消费支出增加得益于就业市场稳固和工资水平稳步提升。2019年9月和11月美国失业率仅3.5%,为1969年以来的最低点。同时,消费者信心指数处于1967年以来多个景气周期的高点。有分析认为,这些数据已经在一段时间处于历史最佳极值区间,意味着可能在近期出现拐点。

美银美林全球经济研究负责人伊桑·哈里斯(Ethan Harris)认为,美国经济增速从3%左右滑向1.5%左右的水平,很大程度上是此前财政刺激措施效果消退后的自然减速。尽管美国经济扩张周期已持续很久,但目前仍然健康。他预计,2020年美国经济增速仍将有所下滑,但足以使美国劳动力市场保持良好势头,失业率将在今后两年维持在3.7%的水平,消费者信心指数仍将维持在历史高位。

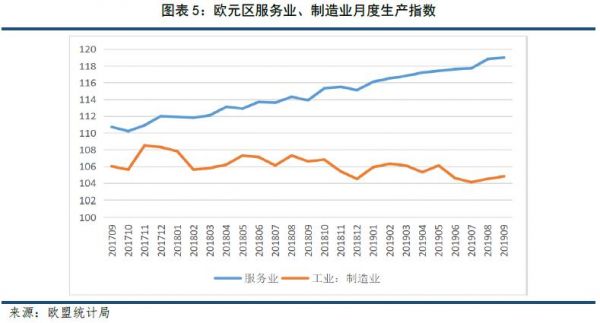

在外部需求下降以及产业结构问题导致欧洲出口导向型经济体陷入制造业衰退的同时,欧洲地区内部消费需求依然旺盛,服务业继续保持扩张的势头,保障了欧盟连续第七年、欧元区连续第六年实现正增长。欧元区服务业、工业制造业月度生产指数显示出制造业与服务业相背离的发展态势。

就业市场表现强劲是2019年欧洲经济最大的亮点之一。欧盟统计局估计,2019年三季度,欧盟28国就业人数2.415亿人,其中1.601亿人在欧元区就业,是两个地区有记录以来最高就业水平。10月欧元区和欧盟的失业率分别为7.5%和6.3%,比一年前下降了0.5和0.4个百分点,是欧元区2008年7月以来和欧盟有记录以来最低水平。

劳动力市场的强劲势头推动欧洲地区工资水平加速增长。2019年前两个季度欧元区工资水平以2010年以来最强劲的速度增长,而同期通货膨胀率依然低迷,这支持了并将继续支持该地区私人消费的增长。

三、贸易及超宽松财政货币政策等加剧对增长的担忧

(一)贸易政策不确定性影响投资信心

哈里斯认为,美国经济减速很大程度上是此前财政刺激措施效果消退后的自然减速,但他也指出,中美贸易紧张也令美国2019年经济增幅下降0.7个百分点。虽然贸易战尚未真正影响到美国的消费和就业,但对企业信心和企业投资的影响已相当显著。

2019年第一季度,反映企业投资状况的非住宅类固定资产投资增长4.4%。此后,受到贸易不确定性影响,企业投资在第二和第三季度连续下滑,降幅分别为1%和2.3%。

美国大型企业高管组成的“商业圆桌会议”在2019年12月中旬公布的数据显示,反映美企高管信心的经济前景指数连续7个季度下滑。其中,68%的企业高管说不会在未来半年增加资本投资,60%表示不会扩大招聘。

英国《金融时报》认为,贸易保护主义政策的初衷是为重振美国“铁锈带”,但实际上回报有限且沉重打击全球经济。世界贸易组织(WTO)认为,全球贸易增长面临严重下行风险,并由贸易政策主导。其2019年10月预计2019年全球商品贸易增幅仅为1.2%,远不及2018年的3%,且较2019年4月预计的2.6%大幅调低。

近日,中美经过长达近两年的经贸磋商,已就第一阶段协议达成一致,经贸争端有所缓和。同时,美国、加拿大和墨西哥近日签署“美国-墨西哥-加拿大协定”最新修订版,并已获得美国众议院通过。这将有助于企业界信心的回升,其与消费者信心水平的差距也将收窄。

但另一方面,美欧贸易冲突再起。日前,美国贸易代表莱特希泽表示可能提高对欧洲输美产品的关税,以平衡美国长期对欧贸易逆差。此前,美方认为法国征收数字服务税或伤害美国科技企业,宣布可能会对从法国进口的24亿美元产品征收100%的关税。美欧贸易争端再起波澜。

哈里斯表示,贸易紧张对美国的主要影响是企业信心和投资,尚未波及消费,但如果美国消费者信心指数出现显著下降将会令其担忧,美国经济在2020年大选后陷入衰退的风险将提高。

三井住友银行资本市场副总裁杜云松表示,小的问题可能引发很大的金融危机。比如,如果全球供应链遭受冲击,可能会导致一些上下游企业不再发挥功能,央行降息也不发生作用,实体经济可能会遭受大的冲击。

杜云松还表示,美联储2019年下半年三次降息主要是为了挽救企业,让企业能够再融资,并不是为了刺激消费。由于美国企业在2012年以后融资大量增加,预计将在2019年至2021年迎来再融资高潮。美联储对于刺激经济已经没有工具了,降息对经济的刺激效果很小。

(二)就业与消费仍存隐忧

华尔街资深分析师理查德·伯恩斯坦(Richard Bernstein)认为,受贸易政策影响,美国经济增长不确定性水平空前。随着贸易不确定性加剧,2019年表现稳固的消费和就业市场很难继续“独善其身”,未来受贸易局势直接和间接影响将更为明显。

就业市场方面,解构美国就业数据可以发现,其新增非农就业多集中在低收入服务行业,包括缺乏福利和工作时长保障的临时工,工人满意度较低。同时,企业对2020年职位空缺数量和招聘速度预期下滑,特别是大企业职位空缺增幅正在放缓。

根据美国全国广播公司财经频道(CNBC)全球首席财务官委员会2019年11月下旬至12月初的调查,有六成首席财务官认为很可能在未来一年裁员。世界大型企业联合会(Conference Board)北美首席经济学家盖德·勒瓦农(Gad Levanon)认为,企业裁员可能持续数年。

美国《纽约时报》指出,密歇根、宾夕法尼亚等严重依赖制造业和农业的中西部地区受贸易摩擦打击尤其严重,就业增长步履蹒跚,未来复苏前景仍不明朗。法国巴黎银行首席分析师丹尼尔·阿恩(Daniel Ahn)预计,2020年美国月均非农新增就业可能放缓至10万人以下,不及2019年月均的一半。

同时,2019年以来美国员工工资水平虽平稳提升但增幅甚微,对消费的支撑持续减弱。消费者虽在2019年“力保”经济持续扩张,但对未来信心不足。2019年11月“购物狂欢”之际,美国消费者信心虽处于高位但连续第四个月下滑,这是美国家庭正缩减开支的一个迹象。

(三)长期超宽松货币政策给欧元区金融稳定带来风险

伴随对欧元区经济和通胀预期的下调,欧洲央行理事会2019年9月出台了包括降息、重启资产购买计划在内的新一轮扩大宽松的措施,欧洲央行结束购债不到一年就重新回到了量化宽松的老路上。这不仅引发了欧洲央行内部的巨大分歧,更加重了人们对欧洲银行业风险的担忧。

欧洲央行2019年11月发布的《金融稳定》报告承认,低利率鼓励了金融市场以及某些房地产市场中的过度冒险行为,威胁欧元区中期金融稳定。欧洲央行还指出,低利率对银行的盈利能力造成了压力,自2015年以来,欧洲银行的风险敞口更大。欧元区银行盈利前景可能会恶化。

欧洲央行自2014年6月就开启了负利率时代,目前隔夜存款利率已降至-0.5%。其结果是:欧盟银行平均水平的利差停滞在低位。这对以利差为主要收入来源的欧洲银行来说,成为重大的负担。根据德国央行的数据,2018年德国银行业净利息收入占营业总收入的72%。

毕博咨询公司 (BearingPoint)近期对124家金融机构(占欧盟所有银行总资产的70%)进行的调查显示,欧洲银行在转型中“迷失方向甚至衰败”,德国银行的情况尤其糟糕。调查数据显示,2013年至2018年,欧洲银行的资产总规模平均仅微升0.8%,在德国甚至下降7.5%,主要由于德国银行退出交易和证券业务。同期,德国金融机构的业绩缩水28%。

调查还显示,利息收入下降的同时,欧洲和德国存款类金融机构的平均佣金利润也停滞不前。而居高不下的成本加剧了欧洲银行的赢利疲软。平均而言,欧洲的银行必须花费近59欧分才能获得1欧元。在德国,这一数字高达约75欧分,部分大型银行甚至达到90欧分。

毕博咨询的专家们模拟欧洲银行业发展得出两种悲观前景:第一种场景是欧元区持续负利率,银行业继续面对来自科技金融公司的激烈竞争,以及经济放缓,这将使贷款损失准备金比2018年增加40%,欧洲银行发展“进一步停滞”。第二种场景则是在经济危机的情况下,出现严重违约和信贷需求下滑。这将使风险准备金增加60%,银行无法单独承担额外的资本金需求,银行救助基金必须进行干预。专家们认为,最大的可能性是两者兼而有之。并警告称,如果银行“继续衰落”,欧洲机构的股本回报率将在4.2%至6.4%之间波动,德国银行的平均收益率甚至会降至负数。

欧洲央行意识到了负利率宽松政策的副作用,新任欧洲央行行长拉加德已明确表示,这是当前主要需要考虑的问题。

(四)外部环境不确定制约扩张型财政政策效果

英国有序“脱欧”的路径目前已基本明晰,2020年1月底有望转入过渡期。这将使约翰逊政府有更多精力来推动国内议程,尤其是通过财政扩张措施来刺激经济。大选后再任首相的鲍里斯·约翰逊在重返唐宁街时表示,希望这次胜利能终结“脱欧”辩论,开始“疗伤”。专家认为,濒临衰退的英国经济亟需宽松财政措施刺激。保守党在此次大选中赢得了大批工党选民的支持,这增加了新政府放松财政政策的动力,宽松程度将超过其温和的竞选承诺。

保守党在竞选宣言中提出,财政支出的上限为GDP的3%,该上限赋予了保守党进一步增加投资来刺激经济增长的空间。牛津经济研究院英国首席经济学家安德鲁·古德温预计,在将于2020年2月公布的预算案中,约翰逊政府将增加财政支出,尤其是公共部门投资。考虑到保守党在此次大选中赢得了部分不太富裕地区的原工党席位,预计约翰逊政府也将加大对这些地区的投入,以回馈选民的支持。

2019年12月19日,约翰逊政府已提出“脱欧”、移民、国民保健体系(NHS)、税收等多项雄心勃勃的立法计划,其中政府对NHS的投入至2023-2024年度就将高达339亿英镑(1英镑约合1.30美元)。

但分析人士认为,外部环境不确定依然制约扩张型财政政策效果。由于“脱欧”协议未涉及英欧未来贸易关系、金融业准入等决定英国经济前景的具体问题,不确定性迷雾仍不能完全驱散,2020年的英欧贸易谈判因而尤为关键。英国舆论普遍认为,英欧自贸协定谈判的复杂程度不亚于“脱欧”协议,很可能要花3-5年,甚至更长时间,基本不可能在短短11个月内完成。

英欧关于金融业市场准入和监管协调的安排也尚未明确,占英国经济约7%的金融服务业前景仍不明朗。伦敦金融城政策与资源委员会主席凯瑟琳·麦吉尼斯指出,对伦敦金融城来说,英欧未来框架协议的细节才是决定性的。该协议必须考虑到服务业对英国经济的巨大贡献,确保最大限度的市场准入和对全球人才开放,从而为英国经济未来繁荣制定框架。

英国作为欧盟成员国享受的与加拿大、日本、新西兰等国的自贸协定也需重新商签,否则与这些国家的贸易也将出现“无协议”状态。据英国国家经济社会研究院统计,与欧盟签署自贸协定的74个国家或地区中,英国至今已与49个国家或地区进行了谈判,仅占英国出口总额的6%-7%,占英国进口总额的约8%。

基于不确定性持续存在、英欧当前贸易关系保持不变但自贸协定尚未达成的假设,英国国家经济社会研究院预测,2020年英国经济增速也将位于1%-1.5%的区间。

四、排除杂音抓住机遇促进国际合作

分析人士认为,针对主要经济体,中国应发挥积极的影响因素,进一步扩大开放,加强在产业、知识产权、金融政策协调性等方面的合作,发挥负责任大国的作用。

从英美贸易前期的谈判形势来看,美方寻求两国监管协同、对美企业更高程度开放以及扩大美农产品对英出口,这难免触及英国国内较为敏感的食品安全、医疗体系自主、被美方监管牵制等问题。如果英国寻求深度的服务贸易协议,就需要与美国形成相关监管政策目标一致性,这涉及两国文化差异,达成一致的难度非常大。尽管约翰逊政府仍然看重英美“特殊关系”,但在英美某些立场不一致的情况下,会以灵活方式寻求更有利于本国经济发展的对外贸易路线,尤其是与中国等大国的经贸合作。

专家指出,相比较而言,中英经济结构的互补性为两国合作提供了坚实基础,双方在服务业等领域合作的动力较强。从英方角度看,服务业占英国出口约45%,“脱欧”协议对英欧服务贸易的保障较少,英国服务业亟需找到新的增长点,其中与新兴市场合作将成为重点考量。中英可在服务业领域加强互补合作。英国最感兴趣的是推动中国降低对外国企业的服务业准入门槛,而英国对中国的主要限制是人员流动。这表明双方可寻求相互妥协——中国减少市场准入限制,英国减少对人员流动的限制。专家认为,约翰逊政府当前提出效仿澳大利亚的移民政策,事实上更趋宽松。

英国皇家国际事务研究所高级研究员于洁指出,中英经济结构互补性强,英国在服务业方面的专业人才和机构可以为中国建立服务业导向的经济模式提供帮助。她认为,在英国“脱欧”背景下,中英开展投资协定谈判意义更大,既能更好保障在英中资企业的利益,也能为英国企业进入中国市场提供更多便利。

与此同时,英方对“一带一路”第三方市场合作积极性较高。英方正在大力推动“全球化英国”,中英两国在“一带一路”沿线等新兴市场合作的动力足、空间大,可加紧推动。

中英两国在诸多国际事务上的立场也较为一致,在英国“脱欧”后寻求提升自身国际地位时,可进一步扩大中英两国在国际事务中的协调,尤其在推动经济全球化、基于规则的多边贸易、应对气候变化、联合国机构改革等问题上,中英可协调立场、通力合作。

专家指出,总体而言,欧盟方在经贸合作中采取较为务实的态度。英国“脱欧”后,中欧合作将迎来重要机遇期。中欧经济互补性强,国际事务立场契合度高,重振经贸、发展新能源、汽车制造业转型等都是双方合作的基础。中国宜抓住机遇推进制造业、金融业等领域务实合作,适时启动投资协定谈判,并推进第三方市场合作和国际事务沟通协调。

重要声明

《新华财经年报》由新华社中国经济信息社发布。报告依据国际和行业通行准则由新华社经济分析师采集撰写或编发,仅反映作者的观点、见解及分析方法,尽可能保证信息的可靠、准确和完整。任何情况下,《新华财经年报》所发布的信息均不构成投资建议。