新华财经北京1月14日电(经济分析师黎轲)近期,美伊冲突导致国际油价波动加剧,引起市场广泛关注。我们预计,中东地缘局势、OPEC减产加码、库存周期反弹等因素将推高未来油价中枢,同时中短期内猪价或将持续处于高位甚至进一步上行。因此,2020年一季度猪价和油价可能会形成短期共振,进一步助推CPI。

一、中东地缘政治局势变化,国际油价波动加剧

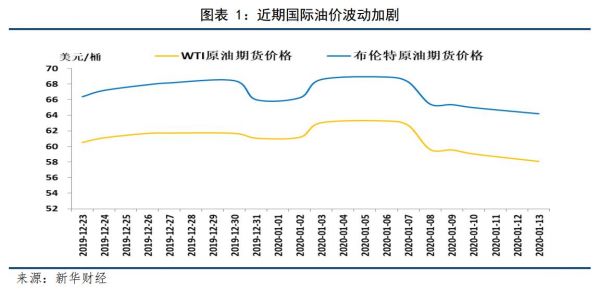

近期,美伊冲突导致国际油价波动加剧。1月3日,美军空袭伊拉克巴格达机场,伊朗“圣城旅”指挥官卡西姆·苏莱曼尼将军在巴格达机场空袭中丧生,导致国际油价大幅上涨,布伦特原油和WTI原油期货收盘价当天分别上涨3.70%、3.07%。作为报复手段,1月8日伊朗宣布中止履行伊核协议,并于当天对美军的伊拉克空军基地“阿萨德空军基地”发动导弹袭击,市场担忧美伊冲突升级,布伦特原油期货价格一度涨至71.75美元/桶。1月9日,美国总统特朗普发表电视演讲:“在伊朗的导弹袭击中,没有美国军事人员死亡,这对各方和世界来说都是好信息。美国拥有强大的武力,但这不意味着美国会使用它。美国准备好与所有寻求和平的人一起拥抱和平。”市场对美伊冲突升级为战争的预期迅速降温,国际油价由涨转跌。

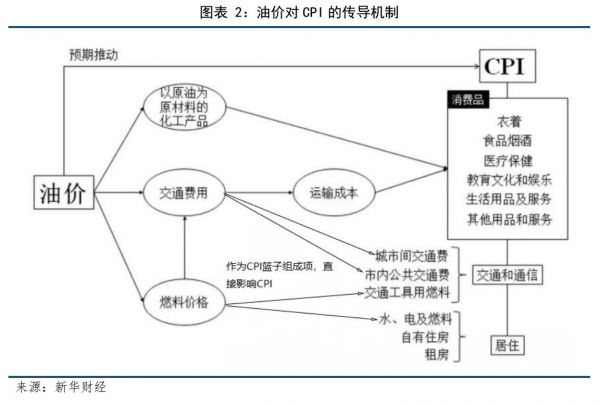

国际原油价格变化对于国内物价水平的影响较为复杂。通常而言,可以从直接影响和间接影响两个维度来考察。

一方面,油价对CPI的影响,除了对与其直接相关的燃料等价格的影响外,还通过商品的运输成本等传导至食品类CPI及核心CPI。直接渠道下国际原油价格通过进口渠道影响到国内,对应CPI中非食品项下的交通通讯及服务中车用燃料及零配件,和居住中的水、电及燃料,这两项均涉及燃料价格。另一方面,间接渠道以广泛的形式隐含在最终消费品价格中,如成品油价格会影响运输、物流费用,进而体现在大量的消费品中(比如蔬菜、水果等),石化副产品广泛作为其他产品的基础原料,其价格变动会影响衣服、玩具、化妆品等消费品价格。除上述两种方式之外,国际油价的变化还可以通过预期变化从而对CPI形成影响。

对国内油价而言,由于国内油价与国际油价具有较强联动性,因此国际油价的波动很容易直接传导至国内,进而影响国内物价的变化。我们预计,中东地缘局势、OPEC加码减产、库存周期反弹等因素或将推升未来油价中枢。

二、“猪”降“油”升对当月CPI影响较大

2019年12月份,CPI同比增长4.5%,环比与上月持平,1-12月CPI累计同比增速为2.9%,完成政府通胀年度目标。具体来看,12月新涨价因素为CPI贡献了4.5个百分点,较2018年同期大幅增加了2.6个百分点。

数据显示,“猪”降“油”升对2019年12月CPI影响较大。一方面,12月份猪肉供应紧张态势有所缓和,当月供给端生猪出栏环比增加14.1%。同时,各地储备猪肉投放对12月猪肉价格涨势有所平抑也有显著影响。公开报道显示,2019年9月以来,中国华商储备商品管理中心共分9次投放了22万吨中央储备冻猪肉,其中,2020年1月上旬投放了5万吨中央储备冻猪肉。统计局数据显示,12月猪肉价格同比上涨97.0%,涨幅较上月回落13.2个百分点,环比则由11月的上涨3.8%变为12月下降5.6%。

另一方面,从油价来看,12月国际油价环比上涨5%,带动国内油价上调,受调价影响,国内液化石油气价格上涨4.0%,汽油和柴油价格上涨1.4%。同时受国际油价上涨,12月交通工具用燃料同比上涨0.6%,较前月回升11.2个百分点。

12月食品项与非食品项分化走势有所缓解,食品项增速有所回落,而非食品项增速略有回升。受12月猪肉价格涨幅收窄影响,食品烟酒同比涨幅较前月小幅回落0.1个百分点至12.9%,带动12月食品项同比涨幅至17.4%,较11月回落1.7个百分点,影响CPI上涨约3.4个百分点。非食品项价格同比上涨1.3%,环比增加0.3个百分点,对CPI拉动有所增强。

12月猪价平稳,春节效应下未来肉价仍存上行压力。12月生猪生产出现积极变化,猪肉供给紧张状况进一步缓解,叠加储备肉的大量投放,猪价环比下降5.6%。猪价回落还带动其他肉类价格涨幅收窄或回落,牛肉和羊肉价格涨幅分别回落至0.1%和0.2%,鸡肉和鸭肉价格分别下降4.9%和1.9%。但考虑到2020年春节在1月末,传统习俗下节前猪肉短期需求通常将出现扩大,春节前猪肉仍然存在一定上行压力。

非食品项价格整体温和,原油相关项价格上涨较快。12月面对美伊局势的不确定,国际油价环比上涨5%左右,国内汽油和柴油价格跟随上涨1.4%,液化石油气价格上涨4.0%。受此拉动,交通和通信项同比跌幅报-0.7%,收窄2.1个百分点。居住项同样受到水电燃气价格上涨的拉动,同比小幅回升至0.5%(前值0.4%)。

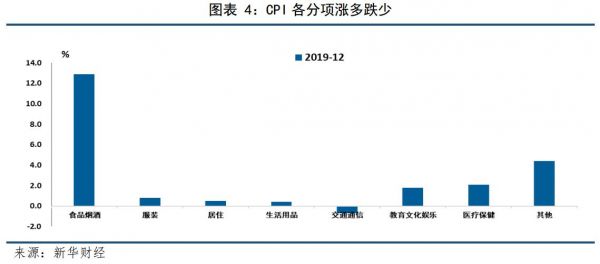

从CPI各大类分项同比增速来看,12月除交通通信同比下跌外,CPI其余各分项均录得正增长。具体来看,12月食品烟酒、医疗保健、教育文化娱乐、服装、居住、生活用品等项的同比增速分别为12.9%、2.1%、1.8%、0.8%、0.5%、0.4%,而本月交通通信项录得同比下降0.7%。

从拉动效用看,12月食品烟酒拉动效用最强,除交通通信项拖累CPI下跌0.7个百分点外,其余各项均正向拉动CPI。12月食品烟酒项同比增长12.9%,拉动CPI增长3.8个百分点,贡献率为84.4%,拉动效用当月最强,与11月相比拉动效用下降了0.3个百分点。其余12月拉动效用较大的CPI分项还包括医疗保健、教育文化娱乐、居住等,分别影响CPI上升了0.20、0.15、0.12个百分点。

三、油价回升带动PPI改善

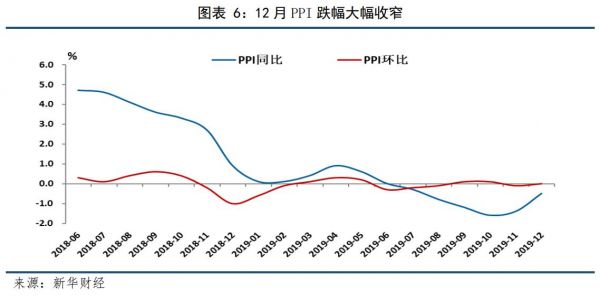

2019年12月份,PPI同比下跌0.5%,环比持平,同比增速较2018年12月的增长0.9%大幅下降,跌幅较上月又大幅收窄0.9个百分点。具体来看,12月份新涨价因素影响PPI下降0.5个百分点,拖累效用较上月加深0.1个百分点。12月份,油价回升与翘尾因素拖累减弱是PPI改善的主要原因。12月油价同比回升,受油价影响较大的石油和天然气开采业,石油加工、炼焦及核燃料加工业价格同比增速也大幅回升,两项价格指数同比分别回升17.0和8.1个百分点至5.8%和-1.8%。

生产资料作为PPI的主要组成项,12月录得同比下跌1.2%,降幅收窄1.3个百分点,影响PPI下降0.9个百分点。其中,原材料工业价格下降2.6%,采掘工业价格同比上涨2.6%,加工工业价格下跌0.9%。12月生活资料价格同比上涨1.3%,涨幅收窄0.3个百分点,拉动PPI上升0.3个百分点。其中,食品价格上涨5.0%,衣着价格下跌0.1%,一般日用品价格上涨0.1%,耐用消费品价格下跌2.4%。

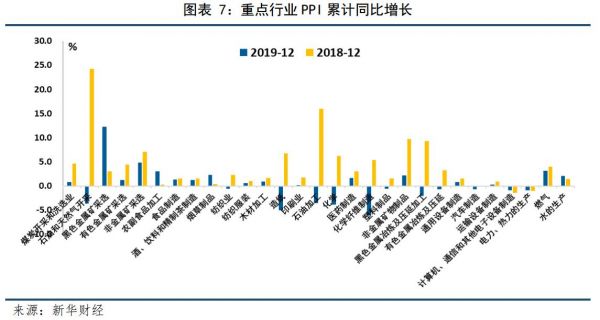

从同比看,黑色矿采选、农副食品加工、石油和天然气开采业、有色金属矿采选、烟草制品业增幅最大。12月PPI同比具体为黑色矿采选(8.8%)、农副食品加工(7%)、石油和天然气开采业(5.8%)、有色矿采选(2.8%)、烟草制品业(2.8%)。从环比看,石油和天然气开采、燃气生产和供应业、石油加工、非金属制品、造纸及纸制品增幅最大。12月PPI环比具体为石油和天然气开采(3.8%)、燃气生产和供应业(2.2%)、石油加工(0.7%)、非金属制品(0.7%)、造纸及纸制品(0.5%)。

从环比来看,12月油气开采(3.8%)、燃气生产供应(2.2%)涨幅扩大,燃料加工(0.7%)、黑色冶炼(0.4%)由降转涨,非金属矿物制品(0.7%)涨幅回落,农副食品加工(-0.5%)由涨转降,煤炭采选(-0.8%)降幅扩大。

四、未来物价走势展望

“猪”“油”共振或进一步助推通胀,2020年一季度或为全年高点。未来猪肉价格仍将是影响CPI阶段性走势的主导因素,预计未来中短期内猪价仍将持续处于高位甚至将进一步上行。此外,2020年前7月CPI翘尾因素持续处于高位,将对CPI形成支撑。特别需要关注的是,中东局势日益复杂,未来不排除地区局势进一步紧张的可能性,将推高原油价格中枢。2020年一季度油价和猪价可能将产生短期共振,进一步助推CPI。

考虑到油价中枢上涨、翘尾因素拖累作用消减、基建发力等因素共振,预计未来PPI同比将继续温和回升。