新华财经北京1月15日电(经济分析师刁倩)2020年1月3日,美军空袭炸死伊朗高级将领,引发中东地缘政治局势紧张,8日伊朗报复性导弹打击美军驻伊拉克基地,9日美方回应将实行制裁。美伊局势带来的影响是复杂和深远的,引发多因素影响国内债市走势。

从短期来看,美伊局势升级导致油价上升进而影响国内通胀预期,将为国内债市带来负面冲击,但同时,恐慌事件发生致使避险资产受到青睐,又为债市带来利好;从长远来看,美伊局势促使美元走弱人民币走强,同时国内加快金融开放推动外资布局中国债市,再叠加国内货币政策稳健,利率下行仍有空间,中长期债市或迎来慢牛行情。

一、美伊紧张局势复杂多变

此次地缘危机升级,始于美军空袭炸死伊朗高级将领。1月3日,美军空袭伊拉克首都巴格达机场,炸死伊朗高级将领卡西姆·苏莱曼尼和伊拉克民兵团体“人民动员组织”副指挥官阿布·迈赫迪·穆汉迪斯等人,触发海湾地区局势紧张。

美国总统特朗普4日在社交媒体“推特”发文说,如果伊朗袭击美国人和美国资产,美方将打击伊朗的52个目标,包括一些“对伊朗和伊朗文化至关重要”的目标。伊朗最高领袖哈梅内伊随后发表声明说,伊朗方面将对这起事件进行“强硬复仇”。伊拉克国民议会5日举行特别会议,通过有关结束美国等外国军队在伊拉克驻扎的决议。同一天,伊朗政府宣布完全中止履行伊朗核问题全面协议。至1月8日,伊朗国家电视台援引伊斯兰革命卫队的话称,伊朗已于当天黎明展开“殉道者苏莱曼尼”(Martyr Soleimani)行动,向伊拉克的Ayn al-Asad基地发射了数枚火箭弹。伊朗媒体报道称,至少80名美军死亡。美国方面8日则表示,在伊朗报复性导弹打击中,美军“没有伤亡”,基地“仅受最小损失”。而特朗普8日在白宫说,不打算以武力回应,而将“立即”施加更多经济制裁。1月9日,特朗普批准美国对伊朗施加更多经济制裁,以回应伊朗报复性袭击驻伊拉克美军基地。

从目前情形看,美伊事态还没有滑向爆发全面冲突的境地,而是从剑拔弩张到悬崖勒马,紧张局势短期内可能有所缓和。但值得注意的是,美伊间的敌对关系无法改变,两国滑入“相互并不情愿”战争的可能仍存。

二、美伊局势下多因素影响我国债市走势

美伊紧张局势升级,对金融市场产生连锁反应。对我国债市影响因素及逻辑如下:

1、避险情绪攀升利好债市,国内债券配置价值体现

美伊局势趋紧催生避险资产需求,北京时间8日,黄金期货comex价格曾涨至每盎司1613.3美元,黄金价格涨至2013年以来近7年新高。同时,钯金、铂金和银价同步上扬。截至15日发稿,黄金现货价格每盎司报1551.92美元。

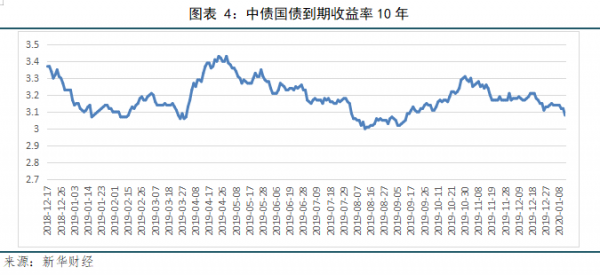

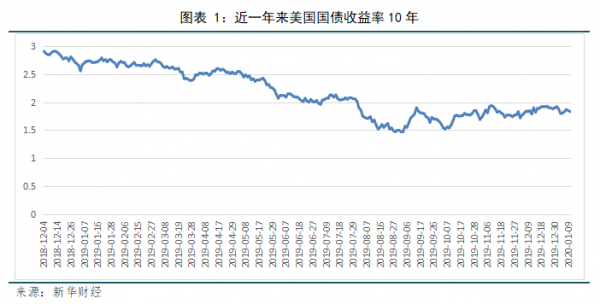

除推高黄金价格以外,避险资金也涌入了债市。尽管2019年以来,美债收益率处于较低位置,但伴随着美伊局势升级,美国国债收益率仍急剧下降,继续走牛。高盛认为,每当有重大事件在国际或国内引起恐慌时,利率就会走低,从而带动债市走牛。

从境内外对比来看,近一年来全球各大央行开启降息模式,在海外利率持续下降以及海外央行持续放松的背景下,中国债券是全球的估值洼地,境外机构也盯上了中国债券的配置价值,一旦时机合适,境外机构就会持续增持,尤其是每年年初全球大类资产配置重新调整的时候。

2、油价攀升通胀压力加大,短期或为债市带来负面冲击

1月6日,美伊局势升级,引发油市担忧,布伦特原油当周创下沙特石油设施2019年9月遭遇袭击以来最高水平。WTI原油一度创近八个月新高至64.09美元/桶。1月9日,美国表示不打算以武力回应,中东紧张局势缓解,石油价格跌至12月初以来的最低水平。WTI 2月原油期货收跌1.63%,报58.08美元/桶。

中东问题直接影响油价变化,但更多影响的是短期走势,原油价格变化主要还是受供需因素影响,供给端因素包括世界原油储量、储采比、OPEC和非OPEC国家原油产量等;需求端主要受全球经济走势影响;供给和需求的共同作用形成的供需缺口和原油库存是决定油价中长期趋势的主要因素。但是政治经济因素、期货投机等因素也将会对油价的短期价格形成冲击。

若未来石油价格持续上涨,将会给国内带来输入型通胀预期,对债市造成负面冲击。考虑到目前全球原油供需格局,油价持续大幅上行概率较小,PPI中枢也难以显著抬升。同时,央行的货币政策在“降成本”的主线下,将会持续保持稳定的流动性环境,在等待年初通胀数据冲高回落后,市场或能较好的消化通胀预期,迎来新的交易机会。

3、人民币汇率回升,外资或加快国内债市配置

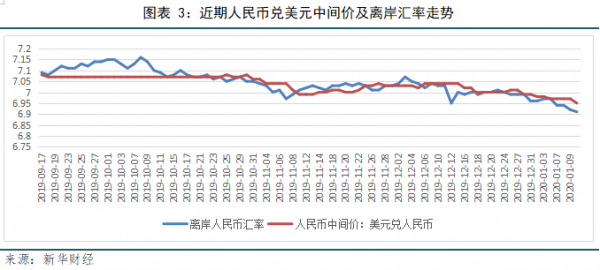

近期美伊局势扰动,黄金走强,美元弱势。伴随着1月13日美国财政部公布半年度汇率政策报告,取消对中国“汇率操纵国”的认定,人民币汇率走势强劲。

1月14日,人民币兑美元上调309点,中间价报6.8954,至2019年8月1日以来纪录高位,创2019年6月21日以来最大升幅,离岸人民币兑美元升破6.87关口。

人民币汇率更趋稳健的情况,给予境外投资者配置中国债券更好的机会。其实近一年来,外资已经加大了对中国债市的配置。根据央行公布的数据显示,截至2019年三季度末,外资持有中国股票、债券规模分别达17685.54亿元、21840.75亿元,均创有统计数据以来历史新高,较2018年底持仓均有较大幅度增长。

4、全球步入低利率时代,国内利率仍有下行空间利好债市

尽管美伊局势目前出现缓和,但是仍不排除未来会有升级的情况。美国仍会加大军事储备,而资金来源可能更多来源于发债,美国债务规模将会扩大。尽管低利率环境下,美债迎来牛市,但是若美债规模不断扩大,其资产受青睐度将降低。同时,美联储货币政策转向降息,全球货币宽松预期不断增强。而中国是目前主要经济体中较少货币政策保持常态的国家,人民币资产、人民币债券估值仍然偏低,稳定性更强。

2020年1月1日央行宣布降准,为市场增加了更多的流动性,有利国内债市。尽管短期通胀较高,但由于通胀的原因更多是结构性的,PPI仍较低,未来央行仍可能会采取一些措施去降低实体经济融资成本,保障经济的平稳复苏。所以未来公开市场操作利率、LPR、MLF等利率仍有下调可能和空间,长端利率仍有继续下行的趋势,利好债市。

三、国内债市短期震荡,中长期或迎来慢牛

美伊局势动荡带来的影响是复杂和深远的,从短期来看,美伊局势升级导致油价上升进而影响国内通胀预期,或为国内债市带来负面冲击,但同时,恐慌事件发生避险资产受到青睐,又为债市带来利好;从长远来看,国内加快金融开放推动外资布局中国债市,再叠加国内货币政策稳健,利率下行仍有空间,中长期债市或迎来慢牛行情。