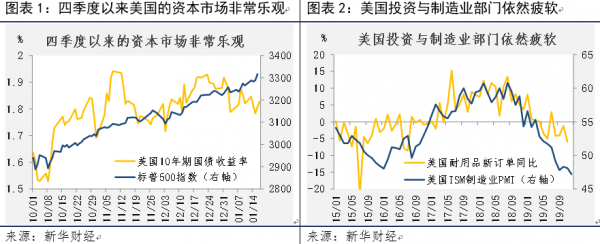

新华财经北京1月19日电(经济分析师周韫丽)2019年四季度的资本市场情绪与2018年四季度完全相反。在9月中旬美国回购市场风波后,美联储接连两次降息并开启“非QE”的扩表,加上中美第一阶段贸易协议即将达成的消息自10月上旬频频释出,市场在四季度表现出了超乎寻常的乐观:标普500指数结束了夏季的震荡,转而连创新高上涨9.9%;美债收益率曲线解除倒挂,10年期美债收益率上浮28BP(图表1);作为“经济晴雨表”的铜期货价上涨9.1%,同时金价回撤震荡;美元兑日元升值0.94%,兑澳元下跌4.5%。这些都是资本市场风险偏好卷土重来的标志。

经济数据却发出了些许不和谐的声音。美国12月ISM制造业PMI连续第五个月下降并跌至47.2,是2009年6月以来的最低水平,其分项读数也并不理想,特别是新订单与生产指数均创下2009年4月以来的新低。尽管有通用汽车罢工结束的提振,11月耐用品订单指数仍环比下降2.0%,代表商业投资意愿的核心资本货物订单指数则继续不温不火,尚未看到从低迷趋势中突破的迹象(图表2)。12月的非农数据同样令人失望,低于预期的新增就业人数与降温的薪资增长让人们相信,美国劳动力市场出现放缓迹象。而这些数据陆续发布后,在中美第一阶段贸易协议签订的刺激下,1月份的市场依然热情不减。

这令我们不禁怀疑,是资本市场过于乐观了吗?我们认为是,也不是。

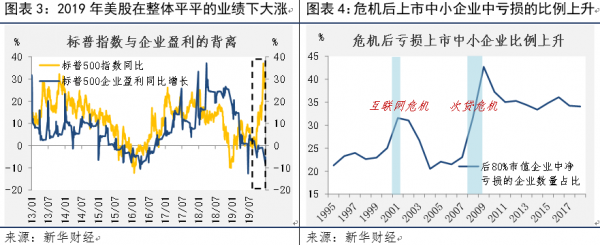

尽管美联储试图淡化货币政策与金融市场之间的联系(毕竟他们的政策目标仅为二重,即就业和通胀),但不能否认的是,正是美联储注入的流动性令市场欢欣鼓舞。在过去的4个月里,美联储通过公开市场操作购入短期国债,释放了约2105.9亿美元的流动资金,同时通过降息压低短端利率,3个月国库券利率下沉42BP。短期流动性利好支撑美股在业绩不景气的2019年仍然录得全年28.7%的涨幅(图表3)。

不仅如此,从中长期看惯性宽松的货币政策扶植了一批低效的上市企业,降低了投资者对于上市企业整体盈利要求的门槛,也加强了股市的头部效应。我们发现,在排除掉前20%市值的头部上市企业后,中小上市企业中平均亏损数量的占比于次贷危机后上浮约10个百分点,但并不妨碍美股连创新高(图表4)。这一方面体现了中小企业的窘境,龙头企业利用低借贷成本便利开展融资并购,形成垄断优势并挤压中小企业盈利空间;另一方面,这也说明股指表现的决定因素越发集中,投资者对特定类型公司的追捧早已形成趋势。

其中,最具代表性的当属估值偏高的科技股。对比标普500四季度有9.9%的涨幅,标普科技板块涨幅更高出5个百分点达15.0%,特例如特斯拉则顶着负利润业绩而大涨71.0%。这就不难解释为什么股市对流动性利好的反应更加敏锐。

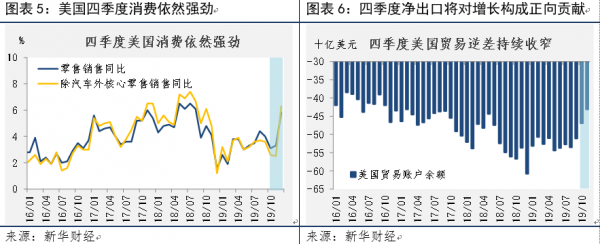

不过,美国经济数据中也不乏亮点。1月16日公布的12月零售销售数据再超预期,暗示四季度消费增长对美国经济的支撑作用不减(图表5);而因进口下降、出口上升,美国10、11两个月贸易逆差持续收窄并降至2016年以来的新低,预计四季度净出口项也将对增长构成正向贡献(图表6)。从几个软数据来看,美国制造业景气度虽然仍在收缩区间,但1月费城、纽约州制造业PMI回升,暗示疲弱的工业部门正为回暖积蓄动能。

我们预测,今年美国经济不至陷入衰退,却还将较2019年进一步走弱。首先,周期末尾逆风因素积重难返,尤其是商业投资与工业部门反弹空间有限,而上浮的储蓄率与降温的时薪增速使得消费的持续高增长成疑;其次,贸易形势尚未尘埃落定,中美已加征关税并未因第一阶段协议的达成而取消,未来第二阶段的谈判进程还将牵扯市场的神经,同时美欧汽车关税之战悬而未决(详见2019年4月报告《美欧关税争端将如何演绎?》)。不确定性依然存在,而周期性因素掣肘更甚,叠加通胀预期持续低迷、美联储或提升对通胀的容忍度,我们预计今年美联储还会有其他的宽松动作,包括降息(详见《美联储政策的“情理之中”与“意料之外”》)。对于资本市场来说,这无疑又是一大利好。