新华财经北京1月22日电(经济分析师 王欣蕾)近日,60家信托公司披露2019年业绩,共实现营业收入1105亿元,同比增长14%;共实现净利润568亿元,同比增长5%。但是,受托资产规模有所下降。

面对经济下行趋势不变和监管要求愈加严格,信托业逐渐收缩通道业务,寻求同业合作,发展信托本源业务。2020年初,中国银保监会发布《中国银保监会关于推动银行业和保险业高质量发展的指导意见》(简称“52号文”)五次提及信托业务,强调信托业回归本源、业务创新和风险管理。“52号文”明确要求信托公司要回归“受人之托、代人理财”的职能定位,鼓励发展服务信托、财富管理信托、慈善信托等本源业务。家族信托属于服务信托,是遵照委托人意愿,以资产保值为根本目的财富管理安排。

一、家族财富管理需求与日俱增

中国高净值人士财富积累可观,变动较大。自1999年起,胡润百富榜连续20年记录着中国高净值人士私人财富变动,上榜门槛从最初的5000万人民币抬升至20亿人民币,上榜人数从最初的50人增长至2019年的1819人。

透视国内财富管理市场金字塔顶端,中国富豪财富积累较快。近十年,胡润百富榜上榜富豪的总财富从2009年的3.9万亿增长至2019年的17.9万亿元,2019年上榜富豪平均个人财富为98亿元,是2009年的2.5倍。百亿富豪规模急剧扩大,十年间人数增长近五倍。

二、家族信托投资稳健性助力财富传承

全球视角下,资产的保护,财富的传承并不乐观,家族信托功能凸显。据胡润研究院数据,近两年,共722人即四成企业家从百福榜中跌落,其中68人的上市公司股权被冻结。在全球范围内家族企业的平均寿命大约只有不到25年,家族企业中只有1/3能传承到第二代,近10%能传承到第三代,淘汰率高达90%。

不同于信托理财,家族信托可帮助高净值人士实现资产保护、传承、管理的财富管理安排。企业家可在法律允许的范围内将持有的企业股权注入家族信托,并设立“管理决策委员会”,有经营管理才能的家族成员才能进入决策委员会,保障家族企业永续经营。企业经营产生的现金分红回到信托账户后,家族信托可向受益人分配信托利益,从而保障后代生活无忧,同时防范肆意挥霍。

2019年11月14日,最高人民法院发布《全国法院民商事审判工作会议纪要》明文规定信托财产不属于清算财产,不能被诉讼保全。私人银行、信托公司等受托机构遵从委托人意愿,进行财产规划、资产配置、子女教育、家族治理等事务管理。据贝恩咨询发布的《2019中国私人财富报告》,超过50%的中国高净值家庭已开始或正考虑财富传承,20%的高净值家庭已设立家族信托,30%的高净值家庭考虑未来三年内使用家族信托。

三、银信合作是国内家族信托主流模式

目前,国内家族信托市场仍处于培育阶段,“银行+信托”模式占据主导地位,通道属性较明显。私人银行主导产品设计,信托公司负责事务管理。前者可发挥风控、资金、渠道等优势;后者依托信托灵活的制度和投资便利,满足高净值人士个性化、定制化财富管理需求。

在银信模式下,私人银行创新产品设计,发力布局家族信托。在国有大行中唯一拥有信托牌照的建信信托率先发力,其家族信托客户已突破1400户,家族信托实收规模超420亿元,业务规模及客户数量高居行业首位。而中信银行私人银行客户数量年均复合增长率达25%,客户人数突破3万人。并委任中信信托为家族信托业务独家合作机构,联合中信保诚人寿等机构,推出保险金信托等创新产品,布局家族信托业务。截至2018年末,中信银行私人银行家族信托业务规模突破130亿,服务超高净值客户累计超过640户。

目前,布局家族信托业务的信托机构尚未过半,但随着信托机构参与度的不断提高,家族信托市场将迎来大发展。社科院金融所财富管理研究中心研究员表示:“截至2018年底,国内68家信托机构中有33家机构开展了家族信托业务,其中15家信托机构家族信托业务信息明确,15家信托机构家族信托业务合计规模838.57亿元。”随着信托机构参与度提升,与私人银行、保险企业、基金公司等机构开展多方合作,国内家族信托市场将进一步扩大。

但是,在监管要求信托业务回归本质背景下,信托公司还面临着“破刚兑、去通道、去嵌套”的压力,传统银信合作通道业务规模势必收缩。

未来,家族信托业务模式或将迎来转型升级,私人银行主导地位进一步显现,建立生态服务圈,进行多资产配置,拓展保险金家族信托、股权家族信托、遗嘱信托等新业务。

四、海外家族信托发展成熟,国内家族信托不断完善

1、中国司法环境有待优化

相较于国内家族信托,海外信托立法较早,制度保障性强。家族信托是西方舶来品,始于中世纪英国的衡平法,在中国大陆法系中略显“水土不服”。

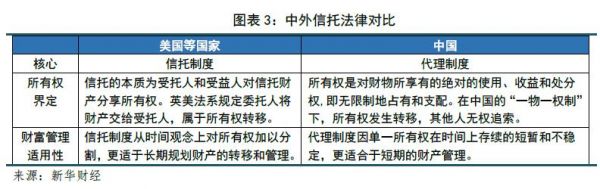

首先,在信托财产所有权界定方面,中国采取“一物一权”制,一旦财产所有权发生转移,则无法追索,给投资损失追偿带来了一定的困难。

其次,在英美法系中,信托制度从时间观念上对信托财产所有权加以分割,更适宜长期资产管理;而中国采取代理制度,通常财产所有权存续相对短暂,更适宜短期资产管理。

2、家族信托迎来变革

目前,国内家族信托司法环境迎来变革,税制正逐步与国际接轨,国内家族信托透明化程度将进一步提高。

2019年11月14日,最高法院发布《全国法院民商事审判工作会议纪要》,强调家族信托的“风险隔离”功能,同时对财富管理机构提出了更高的要求,进一步规范家族信托市场。只要是信托财产来源合法、实现了财产所有权转移,信托财产就不该被强制执行。有效家族信托即便因纠纷进入了司法程序,信托财产仍与委托人、受托人、受益人固有财产和除法律规范明确规定外的债务有效隔离。另外,投资人一旦提出自己投资受损,金融机构就要举证自己已尽到忠实勤勉义务,否则将面临赔偿。由此一来,国内家族信托行业门槛提高,家族信托管理机构亟需提升偿付能力和信义服务能力,家族信托逐渐回归信托本质:因为信任,所以托付。

3、加入共同申报准则,高净值人士避税再无可能

2018年9月1日,中国正式加入了共同申报准则(CRS),推动国与国之间税务信息交换。交换国每年向主管部门报送账户持有人的姓名、纳税人识别号、地址、账号、余额、利息、股息以及其他金融资产等信息。该国税务部门与纳税人所在国的税务部门进行信息交换。CRS从银行、信托、基金、保险、证券、期货公司、家族办公室以及第三方理财机构调取信息。中国加入CRS后,已经移民、在境外有金融资产、已设立海外家族信托、在境外配置大额保单、拥有海外壳公司投资理财的高净值人群以及国际贸易企业主将受到税务调查影响。财富信息不对称问题将得以解决,已设立或正在设立的家族信托将朝着透明化方向发展。

司法税制条例对委托人和受托人均提出了更高的要求,推动家族信托市场透明化运作。未来,仍需加大制度保障,增强家族信托的可操作性;受托人应大力整合内外部资源,创新产品设计,提升投资管理能力。

4、建议加强制度保障,推动同业合作

制度层面,建议国内相关部门尽快完善信托财产登记转移等配套制度,同时精简操作流程。根据《信托法》,委托人合法拥有的房地产、艺术品等实物资产,均可以作为信托财产。但在实务当中,信托财产登记、转移等配套制度比较滞后,在信托财产的非交易性过户登记方面,具备一定的操作难度。国内家族信托业务仍以资金业务为主,在不动产、私募股权、能源等投资领域受到限制,家族信托的直接投资模式发展偏慢。另外,由于家族信托涉及大额资产配置,许多操作属于监管部门认定的“关联交易”,需要上报信息,一定程度上损害了家族信托的保密性,让一些高净值人士犹豫不决。

实践层面,鼓励私人银行、信托公司整合内外部资源,打造家族信托合作生态圈。高净值群体理念孵化是家族信托营销阶段的关键,商业银行分行掌握着区域高净值人群资源,在信息筛选、洽谈、尽调、初审、签约环节应发挥更大作用,并协助总行及信托公司设计家族信托方案。一套完整的家族信托方案涉及一系列复杂的法律、财税问题,银行、信托仍需与外部律师事务所、会计师事务所合作,全面保障家族财富传承。同时,在“银信合作”中,建议信托公司加强研发标准化家族信托,加快从“家族信托规划服务”到“家族信托金融产品设计”的职能转变,实现产品规格、营销流程、服务流程标准化。

综上所述,随着国内外宏观经济形势不确定性因素增多,资产价值变动加剧,未来将有更多高净值人士通过设立家族信托实现资产保值增值。同时,家族企业迎来了代际传承的关键时刻,企业家未雨绸缪,规划财富传承。司法税制改革将推动国内家族信托市场规范化、透明化运作。私人银行深耕财富管理市场,具备资金、客群、渠道、产品等优势,随着信托公司参与度提升,保险、基金等机构不断入局,联合外部律师事务所和会计师事务所,形成合作生态圈,国内家族信托市场将迎来新一轮发展。

重要声明

新华财经研报由新华社中国经济信息社发布。报告依据国际和行业通行准则由新华社经济分析师采集撰写或编发,仅反映作者的观点、见解及分析方法,尽可能保证信息的可靠、准确和完整,不对外公开发布,仅供接收客户参考。未经书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用。