新华财经2月6日电(经济分析师刁倩 蔡翔宇)2020年1月中国迎来一年中最隆重的节日——农历春节,但由于春节期间,新冠病毒肺炎疫情蔓延致银行间市场延迟至2月3日开市。1月整体资金面平稳,延迟至2月3日的开市首日流动性吃紧,在央行超预期大额投放下,利率企稳回落。

值得注意的是,疫情对市场流动性的影响是多方面的。预估未来货币政策有望转向适度宽松,LPR利率有望进一步下调以降低实体经济融资成本。

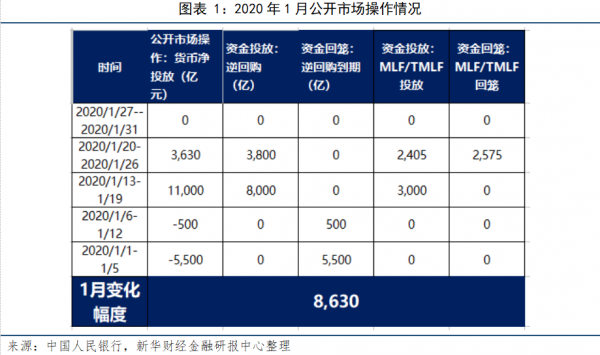

一、公开市场投放:春节资金面平稳 节后加大操作稳定市场

2020年1月1日,央行送出大礼包决定于1月6日下调金融机构存款准备金率0.5个百分点。此次降准是全面降准,释放长期资金8000多亿元。1月初,公开市场面临大额逆回购到期,由于降准释放了较多中长期流动性,央行在公开市场暂停逆回购至1月15日才重启逆回购。

央行15日发布公告称,为对冲税期高峰、现金投放等因素的影响,维护春节前银行体系流动性合理充裕,15日开展了3000亿元MLF操作和1000亿元14天期逆回购操作。1年期MLF中标利率3.25%,14天期逆回购中标利率2.65%,均持平上次。随后央行连续开展公开市场操作直至21日,为市场跨春节提供充足流动性,保证了节前短期资金面的稳定。

1月23日,央行对当日到期的2575亿元定向中期借贷便利(TMLF)进行了缩量续做,续做金额为2405亿元;利率为3.15%,与此前持平。自2018年12月工具创设以来,23日迎来首个定向中期借贷便利(TMLF)到期日,到期TMLF为2019年1月23日开展的操作,到期量为2575亿元,当时的操作利率为3.15%。

2020年1月央行在降准的情况下,仍然加大公开市场在逆回购及MLF及TMLF操作,操作量超1.6万亿元,实现净投放8630亿元,保障春节资金面平稳。

值得注意的是,受疫情影响,银行间市场原定于1月31日开市延迟至2月3日开市。原定于1月29日、30日、31日、2月2日分别到期的1000亿元、3000亿元、2000亿元、2000亿元资金皆于2月3日偿付,再叠加原定于2月3日到期的2500亿元,2月3日共有10500亿元需要偿付。

在公开市场大量资金到期的情况下,2月3日央行开展了7天期逆回购操作9000亿元以及14天期逆回购操作3000亿元共计12000亿元,舒缓了当天到期流动性紧张困境,实现了当日净投放1500亿元。继3日投放1.2万亿元流动性后,2月4日央行开展了5000亿元逆回购操作,两日投放流动性1.7万亿元,与1月公开市场投放量相当。如此超大规模、超季节性流动性投放措施能够起到平复投资者情绪、稳定市场的作用。今后一段时间,流动性充裕格局稳定。

二、资金利率:节前流动性充足利率走低 疫情影响节后走势

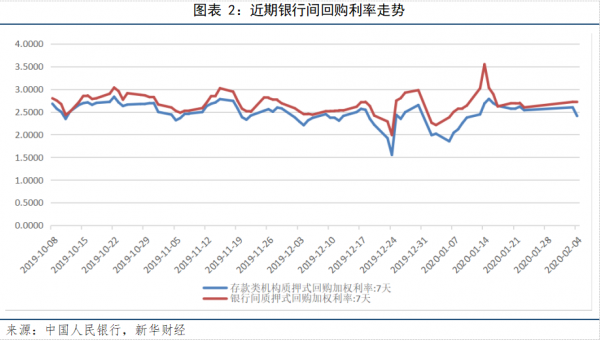

2020年1月央行实施降准释放了较多的流动性,流动性充足带动银行间市场利率走低。1月3日银行间7天质押式回购加权利率报2.21%,为月中最低点。降准之后,央行连续14个工作日未开展逆回购操作,年初流动性充裕带来了持续低位运行的货币市场利率。

但是随着春节前现金投放高峰、政府债券发行缴款高峰和税期高峰的到来,在央行继续暂停公开市场的情况下,银行间市场利率逐渐走高。1月14日,银行间7天质押式回购加权利率达到1年多来的高点3.55%。

随后1月15日央行重启公开市场操作。至1月23日,央行已开展3000亿元MLF和1.05万亿元14天期逆回购操作,并缩量续作TMLF,叠加年初降准释放的8000多亿元长期资金,1月“补水”已超1.6万亿元。银行间7天质押式回购加权利率在1月23日回落到2.5988%。

1月20日央行发布贷款市场报价利率(LPR)报价,其中1年期LPR为4.15%,与去年12月4.15%持平;5年期LPR为4.8%,与去年12月4.8%持平。由于1月央行在春节前开展数次逆回购操作保证了节前短期资金面的稳定。

由于疫情影响银行间市场延至2月3日开市,超万亿资金到期需要偿付,流动性紧张状况显现;央行3日、4日接连开展了大额逆回购操作,缓解流动性紧张态势,并下调7天及14天逆回购操作利率10BP。在此情况下,银行资金成本有所调降,2月20日将公布的LPR下降可期。

三、疫情影响:对经济短期冲击 银行流动性或进一步承压

毋庸置疑的是,疫情蔓延短期冲击中国宏观经济,对银行流动性也带来一定影响,主要体现在以下三个方面:

1、经济短期受冲击,企业现金流困难影响银行流动性

新型冠状病毒疫情对2020年中国宏观经济短期内会产生一定的冲击。部分民营、中小微企业因为本次疫情影响,成本增加,现金流紧张,难以及时归还信贷给授信银行,进而对银行流动性产生影响。

为保障经济的平稳运行,2月1日,人民银行会同相关部门联合出台《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》,要引导金融机构加大对相关领域的信贷支持力度,对相关行业以及有发展前景但暂遇困难的企业特别是小微企业不盲目抽贷、断贷、压贷。要提高审批效率,降低贷款成本,完善续贷安排,增加信用贷款和中长期贷款,帮助企业渡过难关。

央行及相关部门推出的一系列信贷支持举措或致使银行流动性进一步承压,但同时政策提出适当提高存款准备金考核容忍度、通过专项再贷款向金融机构提供低成本资金等举措也将有效冲销企业信贷所带来的流动性压力。

2、疫情叠加春节假期致使银行须准备更多流动性

春节是现金投放高峰期,从往年的M0变动看,企业、个人为了满足节前以及期间的使用需求,往往会提前支取现金,而春节期间也是消费的旺季,因此M0一般都会季节性增加。银行因此会准备更多流动性以供居民、企业春节消费使用。

1月春节现金需求再叠加缴税缴准,流动性缺口有所显化。而在1月20日武汉疫情爆发之后,各地进行疫情防控举措,这将会导致更多资金流向疫情的防预防控;再叠加对中小企业延期还贷、续贷以及再贷款影响,这将会致使银行流动性进一步承压。

3、2020专项债1月提前发行,疫情冲击下年初流动性缺口再扩大

今年年初市场流动性缺口较往年扩大,不仅是企业及居民使用需求,而且今年地方政府专项债的提前发行给资金面带来压力,提前批专项债的发行进度明显快于往年。经国务院批准并向全国人大备案,财政部提前下达35个省、自治区、直辖市、计划单列市2020年地方政府专项债券新增额度12900亿元。2020年1月份,26个地区组织发行提前下达新增地方政府专项债券7148亿元,占提前下达新增专项债券总规模的55.4%,同比提高38个百分点。

今年有超过一半提前下达专项债券新增额度在1月份组织发行,专项债的集中缴款对流动性形成挤占;相比往年的地方专项债提前发行的影响,今年年初银行流动性已然紧张。在疫情冲击下,年初流动性缺口再扩大,银行流动性承压。

四、货币政策展望:MLF或再次下调引导LPR下调

春节前夕,央行货币政策司司长孙国峰在金融统计数据新闻发布会上指出,1月份降准之后,金融机构平均法定存款准备金率是9.9%。按照“三档两优”的存款准备金制度框架,实际上服务县域的小银行的存款准备金率大概是6%。但同时,在打好防范金融风险攻坚战的背景下,维持一定的准备金率水平是有必要的。目前我国法定准备金率处于适度水平。未来,根据宏观调控需要,进一步下调存款准备金率也存在一定空间,但是这个空间是有限的。

同时,在关于通胀的问题上,孙国峰指出,2019年物价上涨2.9%,主要是受猪肉等食品价格拉动。从基本面看,我国不存在长期通胀或者通缩的基础。2020年人民银行要继续实施稳健货币政策,保持灵活适度,注重内外平衡,保持广义货币和社会融资规模增长同经济增长相适应。

在降息的理解上,孙国峰表示随着利率市场化改革持续推进,还是要更加关注实际利率的变化。通过LPR改革打破了贷款市场利率隐形下限,效果非常明显的,也带动了整个贷款实际利率水平的下降。存款基准利率还将长期保留。

从以上的表述可以看出,2020年我国货币政策仍有进一步宽松的空间,但在短期通胀仍存的情况下,宽松的空间有限。同时在调控工具上,央行可能更偏向于通过市场化的操作工具来引导实际利率的变化,比如MLF利率的调整、逆回购利率的调整、引导LPR报价进一步下调等,而不是像以往直接降低存贷款基准利率的形式来调控。

整体来看,由于疫情从多方面影响金融市场流动性,为了维护市场稳定、对冲宏观经济短期冲击,预计未来央行货币政策有望从“灵活适度”转向适度宽松。预计央行仍将通过市场操作引导实体贷款利率下调,比如进一步调降MLF利率、或者通过调降公开市场操作利率降低银行短期资金成本引导银行LPR报价下调,降低社会融资成本。