新华财经北京2月6日电(分析师于春春 韩韬)2020年春节期间,突如其来的新型冠状病毒感染的肺炎疫情肆虐全国,而春运期间大规模的人员流动和聚集,又使得防范疫情扩散的任务格外紧迫而又艰巨。面对疫情,多家保险公司第一时间启动应急预案,采取多项措施助力打赢这场抗击疫情的“战争”。

此次重大公共卫生事件对保险业的影响,短期来看,保险业将面临新单业务量下降、代理人队伍稳定性遭遇考验,以及保费收入放缓等多方面压力,但这并不会改变保险业长期向好、高质量发展的趋势。在抗击疫情的过程中,人们的保险意识将得以加强,会更加关注自己和家人的健康,随着我国健康险产品和服务的日益完善,健康险业务或将迎来高速增长阶段。

一、保险业彰显社会责任,助力抗击疫情

多项惠民举措,助力“抗疫战争”。截至1月末,北京保险业共有80多家保险(分)公司发声,采取多项措施积极应对此次新型冠状病毒感染的肺炎疫情。多家保险公司提供如24小时咨询服务、医疗费用垫付、无保单理赔、线上自助理赔、取消定点医院和药品及诊疗项目限制、取消等待期、取消免赔额、提供专人服务、修改理赔条款等服务。一些保险公司整合医疗资源,为客户提供在线问诊、新型肺炎咨询、防护指导等服务,帮助客户做好疫情防护。投身抗击疫情,彰显保险业的行业价值和社会责任,也有利于提升保险公司在人们心目中的形象,增强保险公司的影响力。

提供物资援助,推出专属产品。截至2月3日,保险业在本次疫情捐赠的款项和物资已超过2亿元。多家保险公司向奋战在抗疫一线的医务工作者及其家属、政府工作人员、武警、记者、武汉火神山及雷神山两所医院一线建设者等捐赠专属保险产品,包括身故、医疗和意外等保障,将新型冠状病毒感染的肺炎引起的医疗、身故等责任纳入保障范畴;意外险、旅游行程取消险等险种也考虑了疫情情况。

二、短期面临压力,但不改变长期向好趋势

保险行业短期将面临多方面压力。一是新单业务量或将下降。新型冠状病毒感染的肺炎已被列为乙类传染病,影响了全国大多数地区。为了控制疫情进一步蔓延,我国采取了居家隔离、延长春节假期、企业远程办公等措施。在此情况下,保险代理人减少了活动量,无法及时与客户进行面谈,以及了解客户的实际需求,从而影响新业务的开发。二是保险公司代理人队伍稳定性将面临较大考验。当前,代理人渠道仍是我国寿险业最大的销售渠道,数据显示,约一半的代理人月收入在6000元以下,月收入超过2万元的代理人占比不超过10%。疫情当前,代理人产能受到影响,加之保险公司的考核压力,对多数代理人来说无疑是雪上加霜。与此同时,保险公司无法进行线下大规模的宣讲会和招聘面试、培训等,增员难度将进一步提升。在产能影响和增员难双重压力下,代理人队伍的稳定性将面临考验。三是保费增速放缓,大额保单业务面临收缩。此次疫情爆发对我国多个行业造成较大冲击,假期延长、复工时间推迟等因素影响企业的生产经营计划,尤其是中小企业抗风险能力相对较弱,短期面临较大的生存压力,不利于高额保单的销售。部分人员因复工延迟,短期收入受到影响,现金流压力之下,个人投保的积极性也将有所降低。

保险业长期向好、高质量发展的趋势不会改变。预计2020年一季度保险业业绩存在较大压力,但这不会给行业长期发展造成持续性影响。当前保险业综合偿付能力充足率为247.5%,流动性稳定,风险抵御能力较强,在疫情得以控制之后,其高质量发展的趋势不会改变。

在保险意识方面,此次疫情的快速蔓延将引起人们对保险的进一步重视,增强人们的风险保障意识。只有提前做好保障规划,才能够在疾病、身故、意外伤害等风险来临的时候坦然应对。近段时间以来,口罩脱销、消毒用品紧俏、一些中成药被抢购断货等,这一系列的事件反应出了人们的自我防护意识较强,对自身健康管理极度重视。经此疫情,将能够帮助更多人强化风险保障意识。

在保障需求方面,随着媒体的宣传教育,将有大量的潜在需求转化为现实的购买行为,增加对保障产品的需求。保险作为一种转移风险的工具,能够实现风险转移和价值补偿的目的。数据显示,截至2月5日24时,国内31个省(自治区、直辖市)和新疆生产建设兵团累计报告确诊病例28018例,累计治愈出院1153例,隔离治疗26302例(其中重症病例3859例),累计死亡病例563例。如果倒下的人是家庭的经济支柱,对其家属而言或许是灾难性的打击,家庭面临的房贷支出、子女教育、生活费用等都将受到影响。如果配置了有身故责任的保险产品,因疫情导致的身故可获得理赔,将能够减少对家庭经济状况的冲击。北京工商大学经济学院保险学系主任王绪瑾表示,每一次大疫情过后,都会出现投保率增加的现象,2003年的“非典”就是如此。

在产品创新方面,或将促进保险公司开发新产品,以满足客户多元化需求。相关资料表明,在“非典”期间,各保险公司共推出51项专属产品或服务,市场反馈良好。截至目前,已有多家保险公司采取了实际行动,如扩展保险责任、定制疫情团体险等,这是对保险公司的产品开发能力、风险控制能力的考验,有助于提升保险公司的综合实力。

在保险公司代理人队伍方面,此次疫情是考验,也是机遇。一方面,短期业绩下滑及增员困难或将导致部分代理人选择离开保险业;另一方面,疫情过后,人们的保险意识得以提升,或将催生更大的保险需求,吸引部分其他行业的精英人才投身保险事业。瑞再研究院预计,中国在2030年代中期将成为全球最大的保险市场,为保险代理人提供了广阔的发展空间。疫情当前,我国经济面临下行压力,部分企业经营形势严峻,一些传统行业的精英人才也在谋求着向保险业转型。这将为保险业高质量的代理人队伍建设打下坚实基础。

三、健康险业务或将迎来高增长

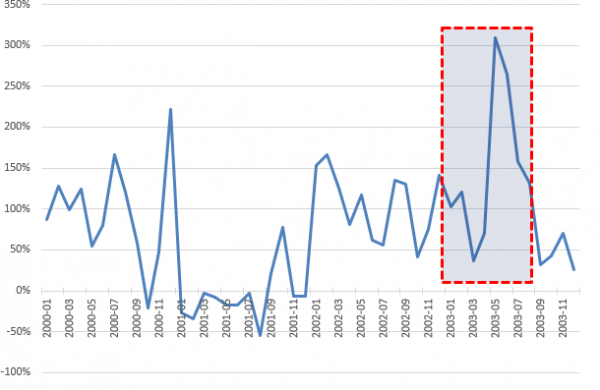

“非典”疫情自2002年11月爆发至2003年6月得以控制,健康险保费收入在2003年5月至8月同比增速分别增加至309%、265%、158%、131%,远远超过历史月份。人们在应对疫情的过程中,提升了健康风险意识。在此期间,多家保险公司针对“非典”疫情开发了新的专属产品,缩短等待期和免责期,简化理赔手续,这也极大的助推了健康险的销售。

图表 1:2003年SARS前后健康险保费收入同比增速

来源:新华财经

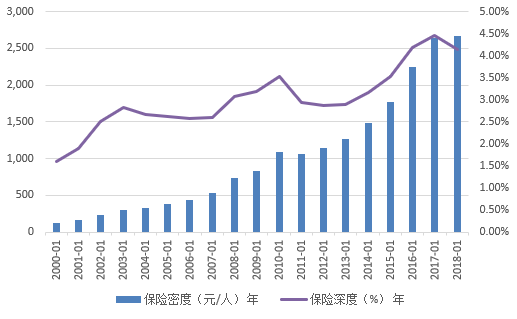

本次新冠肺炎疫情与“非典”期间相比,经济社会环境发生了较大变化,保费市场规模显著增加。从2002年至2018年,保险深度从2.82%增长至4.14%,保险密度从239元增长了10倍以上,达到了2673元,但与发达国家相比,仍有巨大的发展空间。

此外,保险业自2019年密集迎来政策利好,对外开放的步伐加快,健康险产品和服务不断完善,银保监会提出力争到2050年,健康险市场规模超过2万亿。市场多重因素共同影响或将推动健康险进入新的增长空间。

图表 2:2000-2018年我国保险深度和保险密度变化趋势

来源:新华财经

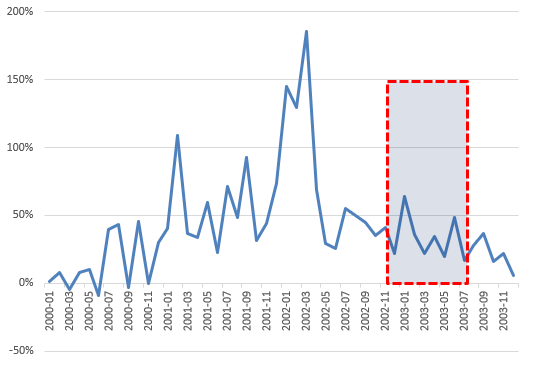

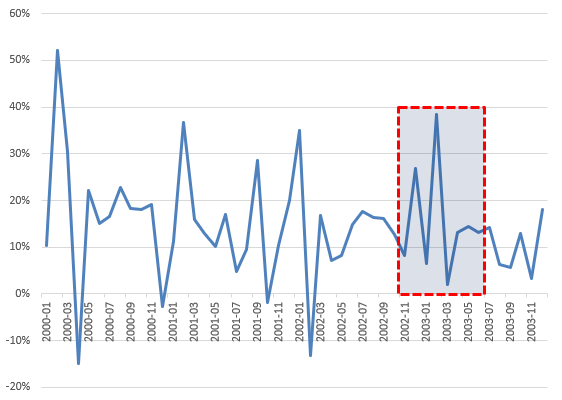

数据显示,在“非典”期间,寿险保费收入同比增速变化不大,整体呈下降态势;财产险保费收入同比增速处于正常区间内震荡。本次新冠肺炎疫情得以控制后,由于居家隔离等防控措施带来的保险展业困难,进而造成一季度的业绩下滑或将主要来源于寿险业务。

图表 3:SARS前后寿险保费收入同比增速

来源:新华财经

图表 4:SARS前后财产险保费收入同比增速

来源:新华财经

四、互联网保险面临新机遇

疫情将加快保险业渠道下沉。本次新冠肺炎疫情传播范围较广,三、四线城市及广大农村地区均有波及。这些地区保险业发展相对落后,人们对保险的认知有限,不太善于利用保险工具转移风险。经过此次疫情,这种局面或有望得以改善,有利于保险公司扩充消费人群及渠道下沉,带来新的业务增量。同时,移动互联网的高度普及增加了保险产品覆盖人群数量,无论是身处一、二线城市,还是远在农村地区,具备保险基础知识的消费者可以通过手机APP很容易的选择适合自己的产品,或者购买保险公司针对特殊事件开发提供的附加专属产品,无需额外花费时间与保险代理人进行线下产品咨询,提高了投保效率。

线上渠道及科技力量将受重视。此次新冠肺炎疫情导致的假期延长、居家隔离等措施,减少了人们的出行频次,倒逼传统保险公司提升互联网渠道的服务能力和水平。互联网渠道投保便捷、费率相对较低,加之80后、90后人群对互联网事物接受程度高,营销优势凸显。受疫情影响,多家保险公司将日常业务迁移至线上,这对保险公司的科技力量提出了较高要求,例如代理人考勤、晨会、培训等均通过APP应用进行,24小时在线为客户提供产品咨询、理赔等全流程服务,确保公司稳定运营。尽管代理人渠道仍将是保险业营销的主流模式,但保险公司将更加注重线上渠道的开发建设,投入更多的资源去应对供给与需求的变迁,将科技视为保险业务发展的核心驱动力。