新华财经北京2月12日电(经济分析师黎轲)受春节效应、猪周期与新冠肺炎疫情等因素推动,1月CPI同比增长5.4%,环比增长1.4%。当月CPI各分项均为正向拉动,其中食品烟酒项拉动效用最强。受去年同期低基数影响,1月PPI同比增速由负转正,微涨0.1%。

疫情影响下,预计CPI短期内具有上行动力,一季度CPI或成为全年高点。而疫情或将对PPI未来走势形成压制,预计2月和3月PPI增速承压,或进入通缩区间。

一、1月CPI上行

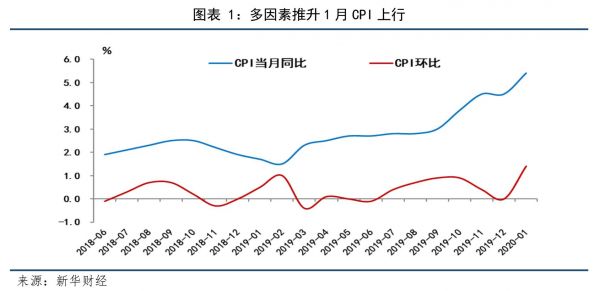

2020年1月份,CPI同比增长5.4%,CPI环比增长1.4%。具体来看,1月翘尾因素为CPI贡献了3.96个百分点,较2019年同期大幅增加了2.77个百分点。新涨价因素贡献了1.44个百分点,较2019年同期大幅增加了0.93个百分点。

1月CPI出现上涨,主因春节效应、猪周期与新冠肺炎疫情等因素。数据显示,2016-2019年,春节当月的新涨价因素均值为1.6%,均较非春节月份高约1个百分点。猪肉方面,1月CPI猪肉分项同比上涨116.0%,猪肉环比由12月的-5.6%涨至8.5%。新冠肺炎疫情下存在一定程度的供给缺口,造成食品项中肉类、鲜菜等价格涨幅较大。

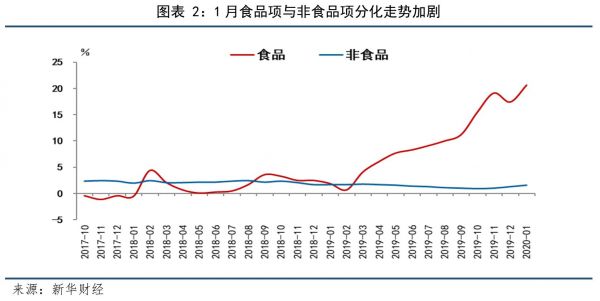

1月食品项与非食品项分化走势加剧,食品项增长加速,而非食品项增速微升。1月食品项同比增速上升至20.6%,涨幅环比扩大3.2个百分点。非食品项价格同比上涨1.6%,涨幅环比增加0.3个百分点。食品项与非食品项的剪刀差由12月的16.1,走扩至1月的19.0。

疫情加剧供需矛盾,食品项涨幅显著。1月CPI食品同比增速环比扩大3.2个百分点至20.6%,猪肉、鲜菜涨价明显。猪肉方面,1月CPI猪肉分项同比上涨116.0%,拉动CPI同比上涨2.8个百分点。猪价环比由12月的下降5.6%变化至1月的上涨8.5%。猪价上涨或主要与前期企业透支部分出栏、猪肉库存减少、春节需求增加等有关。蔬菜方面,1月末疫情影响下,各地管控举措应急出台,省市间交通运输受到管制,鲜菜鲜果的供应链受阻,导致鲜菜价格1月同比上涨17.1%,环比上涨15.3%,拉动1月CPI同比上涨0.45个百分。

春节效应下,非食品项价格整体温和上涨。交通通信方面,春运返乡人流量较大,交通服务需求增加,带动交通和通信环比上涨1.4%,同比上涨0.9%。居住项1月同比涨幅0.5%,环比持平。此外,临近春节文娱服务需求增加,其中美发、家政服务、车辆修理与保养价格环比分别上涨5.2%、4.7%和4.6%。

从CPI各大类分项同比增速来看,1月CPI各分项均录得正增长。具体来看,1月食品烟酒、医疗保健、教育文化娱乐、服装、居住、生活用品等项的同比增速分别为15.2%、2.3%、2.2%、0.6%、0.5%、0.2%,特别需要提出的是,1月交通通信项同比增速由负转正,上涨0.9%。

从拉动效用看,1月CPI各分项均为正向拉动。其中,食品烟酒拉动效用最强。1月食品烟酒项同比增长15.2%,拉动CPI增长4.5个百分点,贡献率为83.3%,拉动效用本月最强,与2019年12月相比拉动效用增加了0.7个百分点。其余1月拉动效用较大的CPI分项还包括医疗保健、教育文化娱乐、居住等,分别影响CPI上升了0.2、0.2、0.1个百分点。

二、PPI同比微涨

1月PPI同比增速由12月的下降0.5%转为上涨0.1%,主要为去年同期基数较低所致,PPI环比连续两个月零增长。1月PPI时隔6个月后再度转正,其数值或尚未完全体现疫情影响。具体来看,1月新涨价因素影响PPI上涨0.49个百分点,较2019年同期的拖累0.4个百分点大幅上涨。

生产资料作为PPI的主要组成项,1月同比下跌0.4%,降幅收窄0.8个百分点,影响PPI下降0.27个百分点。其中,原材料工业价格下降0.8%,采掘工业价格同比上涨4.7%,加工工业价格下跌0.6%。生活资料价格同比上涨1.3%,拉动PPI上升0.35个百分点。其中,食品价格上涨5.1%,衣着价格下跌0.3%,一般日用品价格持平,耐用消费品价格下跌2.3%。

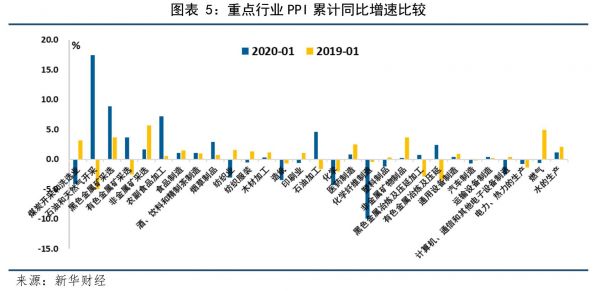

从同比看,石油和天然气开采、黑色矿采选、农副食品加工、石油加工、有色金属矿采选增幅最大。1月PPI同比具体为石油和天然气开采(17.5%)、黑色矿采选(8.9%)、农副食品加工(7.2%)、石油加工(4.6%)、有色矿采选(3.7%)。从环比看,石油和天然气开采、石油加工、燃气生产供应、有色金属加工、有色金属矿采选增幅最大。1月PPI环比具体为石油和天然气开采(4.3%)、石油加工(1.8%)、燃气生产和供应业(1.0%)、有色金属加工(0.6%)、有色金属矿采选(0.4%)。

从环比来看,40个工业行业大类中,价格上涨的有17个,下降的18个,持平的5个。主要行业中,涨幅扩大的有石油和天然气开采业,上涨4.3%,较上月扩大0.5个百分点。石油、煤炭及其他燃料加工业,上涨1.8%,扩大1.1个百分点。由涨转降的有黑色金属冶炼和压延加工业,下降0.6%。非金属矿物制品业,下降0.1%。降幅收窄的有煤炭开采和洗选业,下降0.6%,收窄0.2个百分点。化学原料和化学制品制造业,下降0.4%,收窄0.4个百分点。有色金属冶炼和压延加工业由降转涨,上涨0.6%。

三、未来物价走势展望

疫情可能将继续推高CPI。参考非典疫情经验,一方面,新冠肺炎疫情短期内可能会对猪肉、水产品、蔬菜、医疗保健等分项造成影响,推升物价水平。另一方面,疫情也将对交运、娱乐等分项的形成拖累,拉低非食品项中交通通信、旅游等相关价格。整体看,预计短期内食品价格将上行,非食品小幅走高,预计CPI在一季度后两月中仍具备一定上涨动力,一季度CPI或将成为全年高点。

疫情或将对PPI形成压制。2003年非典时期4-6月的PPI同比增速较1-3月下滑了0.7-1.6个百分点。对于本次疫情,受延迟复工和企业减产等影响,叠加PHEIC认定下对出口的抑制,预计2月和3月的PPI将面临下行压力,或进入通缩区间。