新华财经北京4月1日电(经济分析师梁颖 周韫丽)2019年,我国经济总体保持平稳运行态势,经济运行出现诸多积极变化。年内,国有六大银行经营业绩稳步增长,不良率普降、资产质量稳中向好。

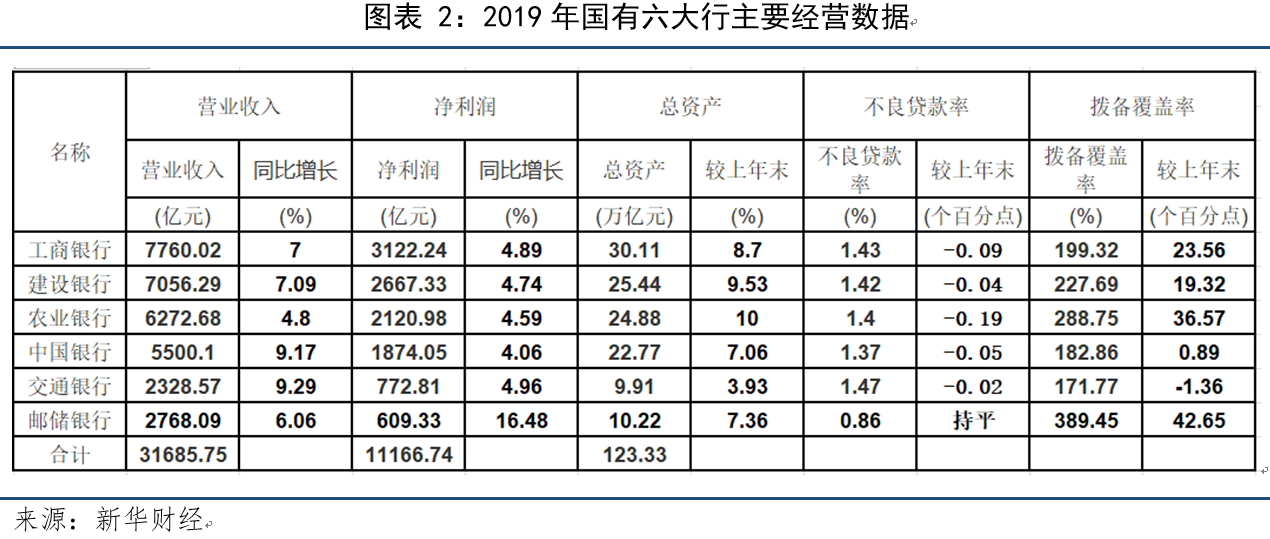

截至3月31日,工、农、中、建、交及邮储国有六大行2019年度业绩已全部披露完毕,这六大行合计实现归属于母公司股东的净利润1.12万亿元,营业收入3.17万亿元,资产总额123.33万亿元。

展望后市,2020年初的新冠肺炎疫情将打破国有大行持续向好的发展趋势,信贷投放将面临新的调整,银行资产质量也将面临承压的挑战。不过,国有大行将继续服务国家重大战略,聚焦实体经济重点领域,保证资产质量不出现显著恶化。

一、经营业绩稳步增长

银保监会数据显示,2019年,商业银行累计实现净利润2.0万亿元,平均资本利润率为10.96%。受益于利息净收入、手续费收入的增长,2019年国有六大行营业收入和归属上市公司股东的净利润稳步增长。

1、国有六大行合计实现净利润1.12万亿元

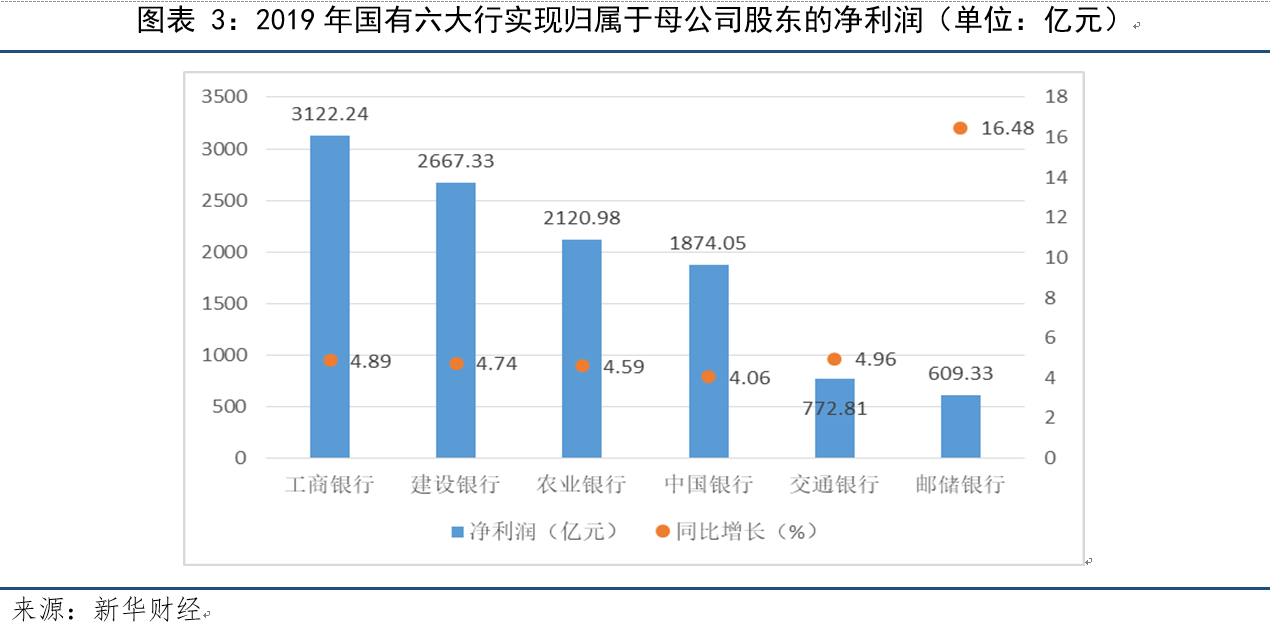

截至3月31日,工、农、中、建、交及邮储国有六大行2019年度业绩已全部披露完毕,2019年国有六大行合计实现归属于母公司股东的净利润11166.74亿元,平均日赚30.6亿元。

2019年,工行实现归属该行股东的净利润3122.24亿元,日赚8.55亿元,排在国有六大行首位。净利润排在后面的依次为建行(2667.33亿元)、农行(2120.98亿元)、中行(1874.05亿元)、交行(772.81亿元)、邮储银行(609.33亿元)。

从2019年净利润增速看,邮储银行以16.48%的增速位列第一,远高于2018年9.71%的净利润增速。2019年净利增速平稳上涨的银行有:工行4.89%高于2018年的4.06%,交行4.96%高于2018年的4.85%;净利增速下滑的有:建行4.74%低于2018年的5.11%;农行4.59%低于2018年的5.09%;中行4.06%低于2018年的4.45%,已连续两年下降,2017年的增速为4.76%。

2、国有六大行合计实现营业收入3.17万亿元

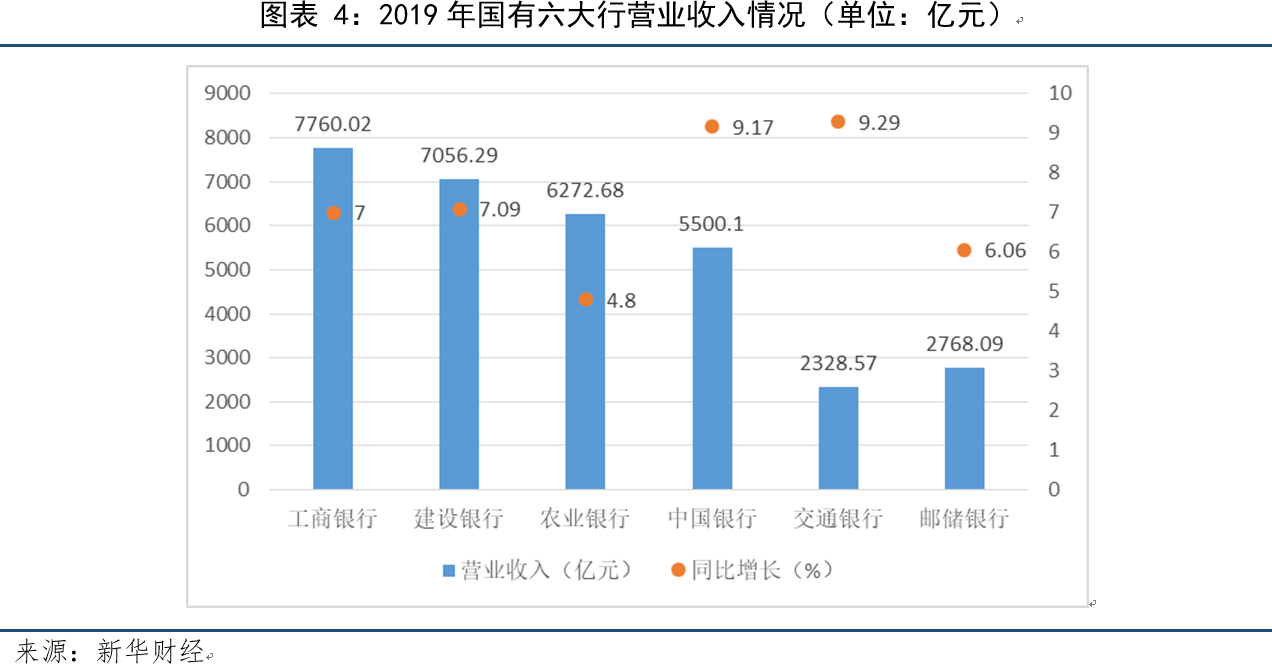

2019年国有六大行合计实现营业收入31685.75亿元。其中,工行(7760.02亿元)、建行(7056.29亿元)、农行(6272.68亿元)、中行(5500.1亿元)、邮储银行(2768.09亿元)和交行(2328.57亿元),同比增速分别为7%、7.09%、4.8%、9.17%、9.29%和6.06%。

在2019年营收结构中,利息净收入、手续费及佣金净收入、非息收入拉动作用明显。

建行2019年实现手续费及佣金净收入1372.84亿元,同比增长11.58%;利息净收入5106.80亿元,同比增长5.02%,在营业收入中占比为72.37%。

农行2019年实现手续费及佣金净收入869.26亿元,同比增长11.2%;利息净收入4868.71亿元,同比增长1.9%;其他非利息收入534.71亿元,同比增25.3%。

邮储银行2019年手续费及佣金净收入170.85亿元,同比增长18.37%;利息净收入2402.24亿元,同比增长2.61%;其他非利息净收入195.00亿元,同比增长56.77%。

值得一提的是,在净利润稳步增长的同时,国有六大行净息差出现收窄。主要是由于市场竞争激烈,个人定期存款等高付息负债占比提升,导致一般性存款成本明显上升。

国有六大行中,只有交行的净利差、净息差出现回升,2019年该行净利差为1.48%,净息差为1.58%,同比分别上升9个和7个基点;其他5家银行净息差都呈现同比下降态势,降幅在5-17个基点之间。其中,工行、中行净息差均下降6个基点,分别降至2.24%和1.84%;农行净息差为2.17%,同比下降16个基点;建行净息差2.26%,下降5个基点;邮储银行下降幅度最大,净息差和净利差分别为2.50%和2.45%,分别下降17个基点和19个基点。

随着利率市场化加速推进,净息差仍面临下行压力。交行副行长郭莽表示,2020年银行的息差将承受压力,主要是基于受MPA定价考核,贷款市场报价利率(LPR)利率下行,以及疫情对贷款定价、对资产质量综合影响的结果。建设银行首席财务官许一鸣在该行业绩发布会表示,2020年银行业息差下降是趋势,“初步判断建行(净息差)下降10个BP左右。”

二、信贷投放持续优化,加强实体经济金融服务

2019年,我国银行业总体运行平稳,人民币贷款增速平稳增长。央行数据显示,2019年末,人民币贷款余额153.11万亿元,同比增长12.3%,增速分别比上月末和上年同期低0.1个和1.2个百分点。全年人民币贷款增加16.81万亿元,同比多增6439亿元。

1、信贷投放服务供给侧结构性改革

年报显示,2019年国有六大行信贷投放重点聚焦国家战略和实体经济重点领域,服务供给侧结构性改革。

2019年末,建行基础设施行业领域贷款余额3.68万亿元,增幅6.49%;战略性新兴产业贷款余额5335.51亿元,增幅38.38%。建行副行长章更生表示,受疫情影响,2020年贷款投向会有较大改变,医疗卫生、新基建和传统基建领域将是公司类贷款投向的重点。

2019年,交行业务布局与国家区域战略的“同频共振”,在长三角、粤港澳大湾区、京津冀三大区域贷款增量是上年同期的2.18倍,占全行新增贷款比例为52%,同比上升6.8个百分点。

2019年,农行围绕供给侧结构性改革主线,全面加强实体经济金融服务,加大重点领域和薄弱环节融资供给,全年新增实体贷款1.27万亿元。同时,积极服务国家重大战略和重大项目建设,铁路、公路、城市基础设施、水利、电力等领域贷款余额达到3.38万亿元,比上年末增加3570亿元。

2、践行普惠金融,服务小微企业和民营企业

2019年国有大行继续发挥“头雁”作用,持续加大普惠金融力度,信贷供给进一步向小微企业倾斜,有效缓解小微企业融资难融资贵的问题。银保监会数据显示,截至2019年末,银行业金融机构用于小微企业的贷款(包括小微型企业贷款、个体工商户贷款和小微企业主贷款)余额36.9万亿元,其中单户授信总额1000万元及以下的普惠型小微企业贷款余额11.7万亿元,较年初增速24.6%。

截至2019年末,建行普惠金融贷款余额9631.55亿元,较上年增加3530.81亿元,普惠金融贷款客户近133万户,较上年新增近31万户。2019年末,民营企业贷款余额2.66万亿元,增幅14.21%。

截至2019年末,农行普惠型小微企业贷款余额5923亿元,较上年末增加2179亿元,增长58.2%,高于全行贷款增速46.3个百分点;全年累放贷款平均利率4.66%,客户综合融资成本较上年下降1.20个百分点。2019年新增民营企业贷款2180亿元,增速15.5%。

截至2019年末,中行普惠型小微企业贷款余额4129亿元,较上年末增长38%,高于全行各项贷款增速;客户数近40万户,较上年末增加30300户。新发放普惠型小微企业贷款平均利率4.30%。2019年中行累计发放民营企业贷款1.96万亿元,占发放对公贷款的36.78%,比上年末提升2.16个百分点。

截至2019年末,工行普惠型小微企业贷款余额4715.21亿元,比年初增加1614亿元,增长52%,客户增加15.3万户;当年累放贷款平均利率4.52%,小微企业综合融资成本下降1个百分点以上。2019年工行健全民营企业专项资金规模、专门信贷授权、专业服务团队“三大保障体系”,民营企业贷款增加1754亿元,增长10%。

截至2019年末,邮储银行单户授信总额1000万元及以下小微企业贷款余额6531.85亿元,同业排名第二,较上年末净增1081.94亿元,有贷款余额的户数151.60万户,同业排名第一,较上年末净增5.83万户。

3、个人住房贷款较快增长,增速均达到两位数

年报显示,国有六大行落实国家房地产行业调控政策要求,支持居民合理自住购房需求。2019年国有六大行个人住房贷款金额保持较快增长,增速均达到两位数。

截至2019年末,建行个人住房贷款金额为53050.95亿元,较上年末增幅11.6%;工行个人住房贷款金额51662.79亿元,较上年末增长13.3%;农行个人住房贷款金额41624.31亿元,较上年末增长13.7%;中行的住房抵押为39932.71万元,较上年末增长13.98%;邮储银行个人住房贷款金额为17000.49亿元,较上年末增长19.9%;交行按揭贷款余额达11354.28亿元,较上年末增长12.69%。

三、资产质量向好,抵御风险能力增强

1、国有六大行不良率五降一平

银保监会数据显示,2019年四季度末,我国商业银行不良贷款余额2.41万亿元,较上季末增加463亿元;商业银行不良贷款率1.86%,与上季末持平。2018年四季度末,商业银行正常贷款余额108.5万亿元,其中正常类贷款余额105.0万亿元,关注类贷款余额3.5万亿元。

截至2019年末,国有六大行资产质量稳中向好。农行继续保持不良贷款余额和不良率“双降”格局。截至2019年末,该行不良贷款余额为1872.10亿元,较上年末减少27.92亿元;不良率为1.40%,较上年末下降0.19个百分点,已经连续四年出现下降。

邮储银行不良贷款率最低为0.86%,与2018年持平,是国有六大行中唯一一家不良率在1%以下的银行。其余四家不良率分别为中行(1.37%)、建行(1.42%)、工行(1.43%)、交行(1.47%),分别较2018年末下降0.05、0.04、0.09、0.02个百分点。

2、拨备覆盖率大多上升,风险抵补能力增强

银保监会数据显示,2019年四季度末,商业银行贷款损失准备余额为4.5万亿元,较上季末增加493亿元;拨备覆盖率为186.08%,较上年末下降0.23个百分点。

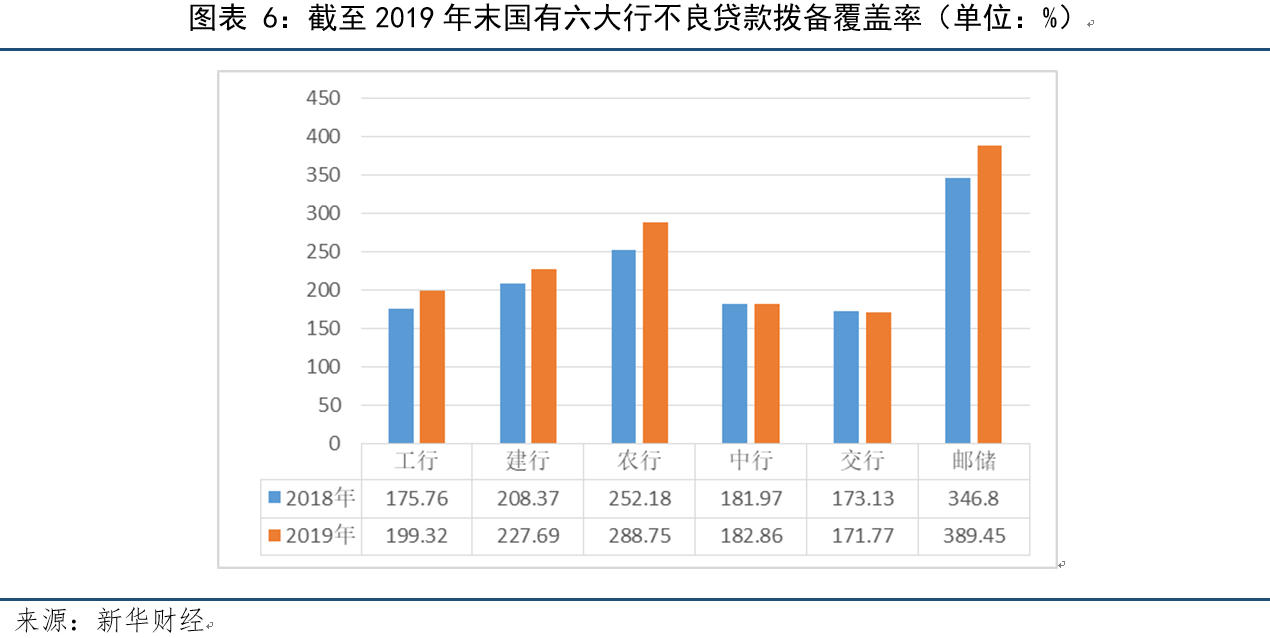

2019年国有六大行不良贷款拨备覆盖率除交行下降1.36个百分点至171.77%外,其余五大行均呈上升态势,抗风险能力进一步增强。其中,邮储银行的拨备覆盖率389.45%,比2018年末提升42.65个百分点,为六大行最高;排在后面的依次为农行(288.75%),提升36.57个百分点;建行(227.69%),提升19.32个百分点;工行(199.32%),提升23.56个百分点;中行(182.86%),提升0.89个百分点。

3、资本充足指标全面回升

银保监会数据显示,2019年四季度末,商业银行(不含外国银行分行)核心一级资本充足率为10.92%,较上季末增加0.08个百分点;一级资本充足率为11.95%,较上季末增加0.11个百分点;资本充足率为14.64%,较上季末增加0.10个百分点。

2019年,国有六大行加快推进外部资本补充,持续完善资本管理体系,发行优先股、二级资本债、永续债、定向增发等多种资本补充工具,资本充足指标全面回升。

截至2019年末,工行资本充足率、一级资本充足率、核心一级资本充足率分别为16.77%、14.27%、13.20%,较上年末分别上升1.38、0.82、0.22个百分点;中行补充外部资本2100亿元,年末资本充足率为15.59%,比上年末上升0.62个百分点;建行核心一级资本充足率为13.88%,较上年末上升0.05个百分点;一级资本充足率为14.68%,上升0.26个百分点;资本充足率为17.52%,上升0.33个百分点;农行一级资本充足率为12.53%,较上年末上升0.4个百分点,资本充足率为16.13%,上升1.01个百分点。

不过,2020年初的重大疫情将打破国有大行持续向好的发展态势。工行行长谷澍3月27日在业绩发布会上称,受疫情影响,2020年银行资产质量管理压力肯定有所增大。但工行对于资产质量和稳健经营还是比较有信心的。一是从宏观经济角度来看,中国经济长期向好态势并没有改变,而且国家的各项政策还有很多空间;二是工行的风险防控能力正在持续提升,在财务上非常稳健,有接近5000亿元的拨备,不良贷款的消化处置能力较强。

建行首席风险官靳彦民表示,2020年银行资产质量受疫情影响已成定局。过去三年,经过对贷款结构的调整和不良贷款的化解,建行的客户基础、风控手段等对资产质量的保障作用逐渐发挥出来,资产质量稳健向好。不过,今年受疫情影响,预计不良贷款率将有所回升,但有望保持总体稳定,整体影响有限。

四、国有六大行合计资产总额为123.33万亿元

银保监会数据显示,2019年末,我国银行业金融机构本外币资产290.0万亿元,同比增长8.1%。其中,大型商业银行本外币资产116.8万亿元,占比40.3%,资产总额同比增长8.3%;股份制商业银行本外币资产51.8万亿元,占比17.9%,资产总额同比增长10.1%。

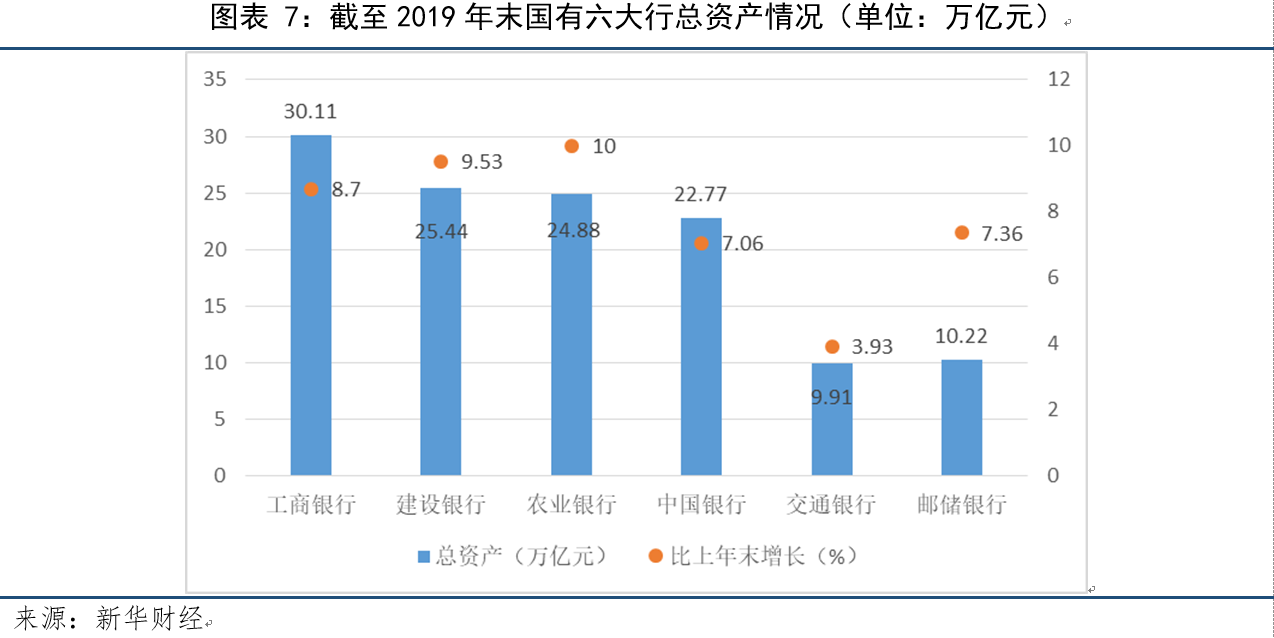

截至2019年末,国有六大行合计资产总额为123.33万亿元。其中,工行总资产突破30万亿元,以30.11万亿元排在首位,后面的依次为建行(25.44万亿元)、农行(24.88万亿元)、中行(22.77万亿元)、邮储银行(10.22万亿元)、交行(9.91万亿元)。

从总资产增速来看,截至2019年末,农行以10%的增速排在首位,后面的依次为建行(9.53%)、工行(8.7%)、邮储银行(7.36%)、中行(7.06%)、交行(3.93%)。

五、国有大行理财子公司开业当年即盈利

目前,银行理财产品成为金融消费者青睐的产品之一。资管新规下,2019年国有六大行理财子公司先后开业,大多当年即实现盈利。

年报显示,截至2019年末,工银理财总资产为163.97亿元,全年实现净利润3.30亿元。建信理财资产总额152.17亿元,净利润为0.60亿元,产品规模838.26亿元。中银理财资产总额102.33亿元,净资产101.75亿元,理财规模达744.92亿元。交银理财总资产为81.77亿元,净利润8911.54万元。中邮理财有限责任公司总资产80.13亿元,净资产80.03亿元;理财资产管理规模为9253.42亿元,较2018年末增长13.60%;个人理财余额7827.70亿元,同比增长8.20%。

同时,理财子公司产品体系逐步完善。工银理财以资管新规为指引,按照固定收益、权益、商品及金融衍生品和混合四类构建包括固收+、现金管理、权益、项目、多资产组合、另类、量化、跨境等全品类350多只特色产品。中邮理财已初步确立了要搭建“普惠+财富+养老”产品体系,开业以来已完成货币型、养老、挂钩资产轮动指数策略、“固收+”几个系列产品发行,下一步将加快推出混合型产品、FOF策略产品、抗通胀主题产品。

六、国有大行基金子公司管理资产总规模增长

年报显示,2019年国有大行基金子公司管理资产总规模增长。

工银瑞信基金2019年度实现净利润15.36亿元。截至2019年末,工银瑞信基金总资产100.42亿元,净资产93.41亿元,管理资产总规模1.29万亿元。

中银基金2019年度实现净利润8.68亿元。截至2019年末,中银基金总资产46.79亿元,净资产37.03亿元。

交银施罗德基金2019年度实现净利润5.89亿元。截至2019年末,交银施罗德基金总资产46.05亿元,净资产36.29亿元,公募基金产品规模达人民币2200.80亿元,较上年末增长42.22%。

农银汇理基金2019年度实现净利润2.67亿元,较上年减少1.72亿元。截至2019年末,农银汇理基金总资产35.95亿元,净资产31.67亿元。

国有六大行2019“成绩单”:盈利1.12万亿元.pdf

国有六大行2019“成绩单”:盈利1.12万亿元.pdf