新华财经北京4月23日电(经济分析师周韫丽)近期美国新冠肺炎疫情快速发展,导致经济数据大幅恶化,就业市场也遭遇了巨大冲击。自3月中旬以来,美国首申失业总人数升至2203万,与2009年7月至2020年2月美国新增非农就业的总和相当。居民收入因失业下滑,进而催化债务违约,更可能使消费者信心大降进而导致需求不足、通胀疲弱,这是2008年后“最弱复苏”的故事。本文中,我们首先要对美国居民负债状况进行考察,其次梳理有关居民收入与消费的政策支持。虽然目前无法预测美国疫情以及实施控制措施的走向,但从已知信息看,即便居民消费贷款的违约率上升无可避免,也不应忽视当下较2008年所具备的优势:更健康的居民资产负债表以及更快速的政策反应。

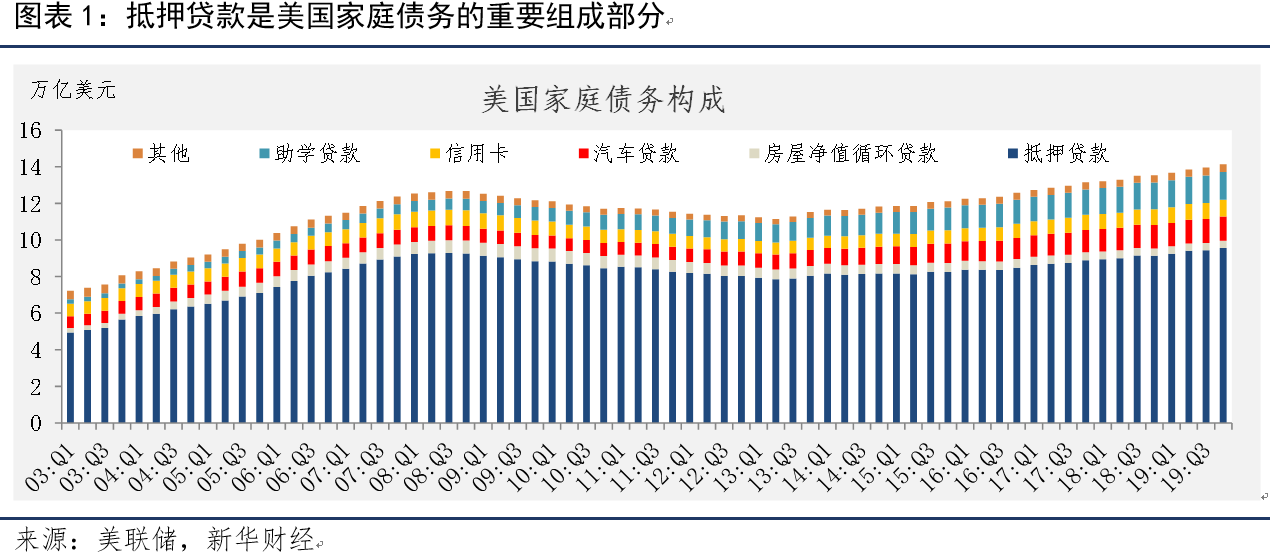

抵押贷款是美国居民主要债务,金融危机后此部分负债的整体状况有较大改善。2008年一季度,抵押贷款在全部负债中占比达到峰值73.6%,此后至2016年四季度期间持续下降,近年趋于平稳。至2019年四季度,美国居民抵押贷款95.6亿美元,占居民总债务的67.6%(图表1)。

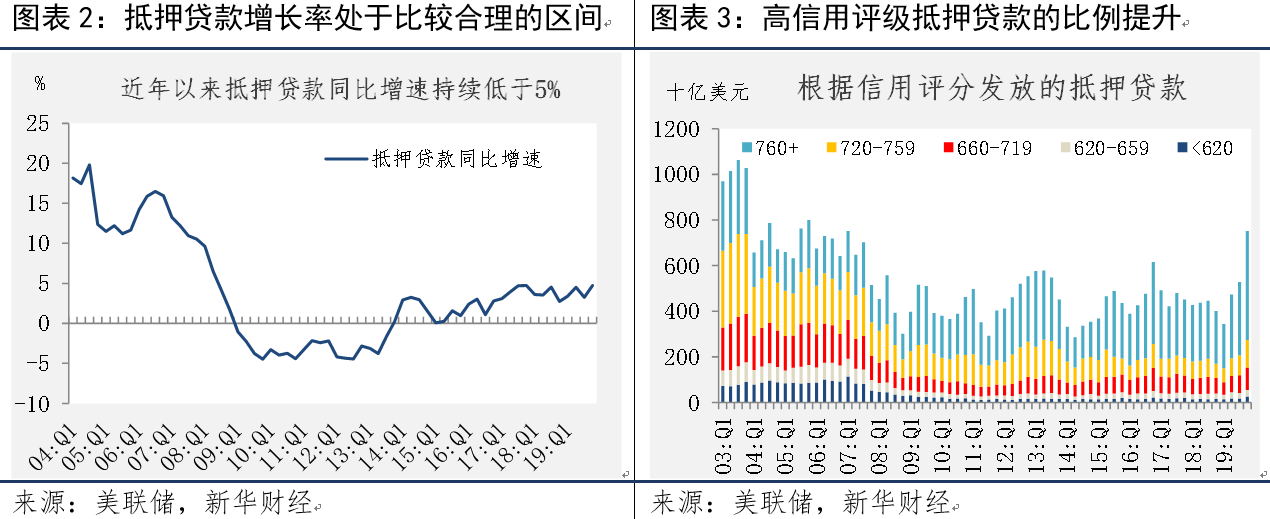

2008年次贷危机后,美国居民部门进入长达十余年的去杠杆阶段,这主要是由抵押贷款推动的。从增长趋势看,2006年三季度抵押贷款增速达到同比16.5%的峰值,并在2009年一季度转为负增;2013年四季度恢复增长态势,但增速持续保持在5%以下(图表2)。抵押贷款余额占GDP比重由2008年四季度的64%降至2019年四季度的44%。

从贷款质量看,信用评分在620以下(即“次贷”)的抵押贷款占比从2007年一季度15.2%降至2019年四季度3.6%(图表3),90天以上的逾期贷款比例于2019年二季度触及0.87%的历史低值,四季度小幅回升至1.1%,远低于2008年的4.6%。因而,当下美国居民抵押贷款蕴藏风险远低于2008年。

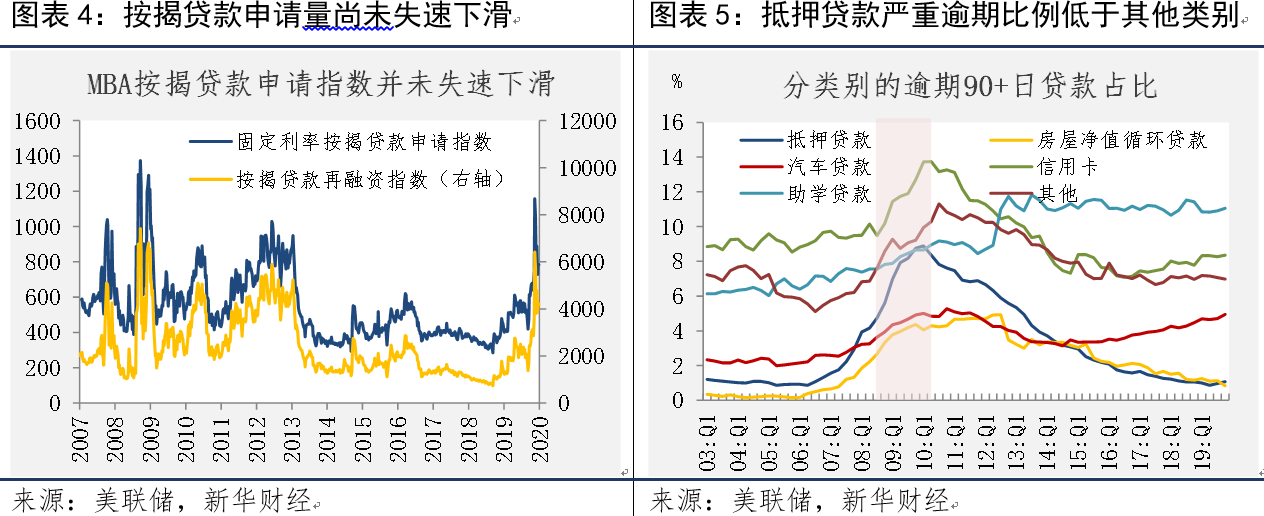

不仅如此,随着抵押贷款利率自2019年下行,美国房地产市场景气度明显回升,在疫情暴发前房屋开工、建筑许可均增长至十余年新高。与2002-2006年不同的是,可变利率抵押贷款与固定利率利差非常小,以可变利率贷款的方式对次贷人群的吸引力相对不足,从而避免抵押贷款因利率上升而大规模违约重蹈次贷危机的覆辙。以高频的MBA抵押贷款申请数据看,截至4月22日一周,抵押贷款再融资、固定利率抵押贷款申请指数均有所下降,但尚未失速(图表4)。

非抵押贷款的居民债务则有所不同,或将在本次疫情扰动下受到更大冲击。从杠杆率看,助学、信用卡和汽车贷款与GDP之比由2008年的15.8%升至2019年的17.3%,在居民负债中的比例也由18.1%增长至26.6%。从贷款质量看,助学、信用卡和汽车贷款逾期90天以上占比都处较高水平(图表5)。对比2008年危机爆发后的两年内,这些消费贷的违约率均明显上浮, 2010年一季度与2008年四季度对比平均高出2.5个百分点(同期抵押贷款90天以上的违约率增长5个百分点,导致整体违约率拉升4.3个百分点)。

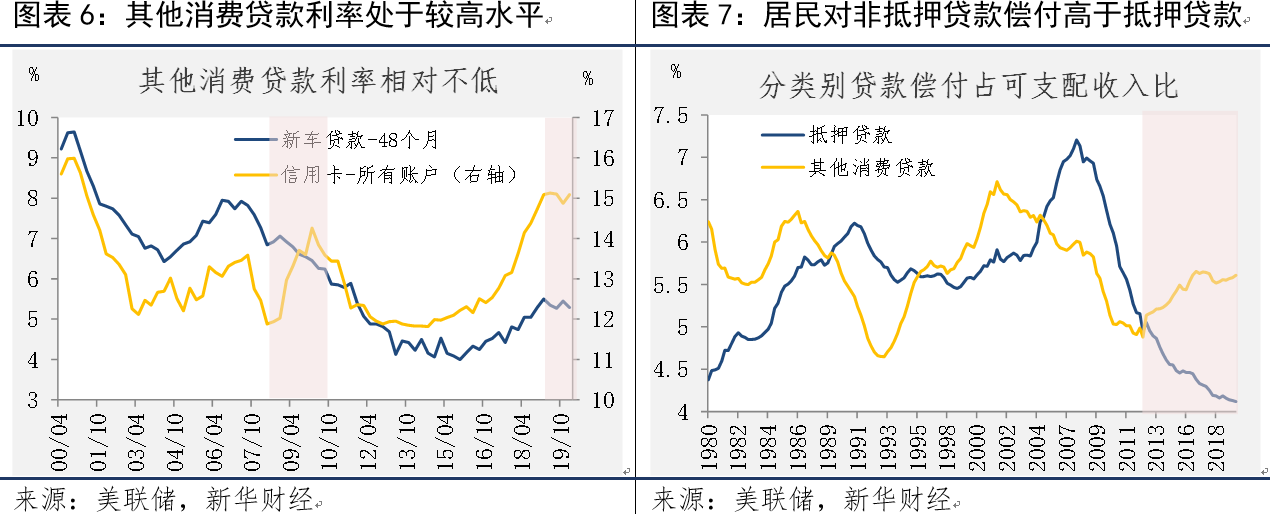

与此同时,此类消费贷款利率却并不低(图表6)。目前信用卡利率高达15%,处于近18年的高点;48个月汽车贷款在5.3%左右,低于2008年初的7.6%,但考虑到此间利率的整体下沉,其降幅不及2年期国债利率等可比利率。除抵押外的消费贷款占比增加、利率相对上浮,导致居民债务偿付结构发生转变,2014年以后居民用于非抵押贷款债务还本付息的可支配收入超过抵押贷款。当前抵押贷款还本付息费用仅占居民可支配收入的4.1%,为有记录以来最低;除抵押贷款外,消费贷款相应成本从2012年低点升至5.6%(图表7)。

总结而言,受抵押贷款增速下降、质量提升带动,美国居民资产负债状况较2008年明显优化。但受疫情干扰,三月中旬开始劳动力市场急速降温,居民收入受到巨大冲击,并且其影响更多体现在中低收入人群,特别是住宿、餐饮等低端服务业从业者中。此外,根据美联储对消费金融调查的结果,中低收入人群的高杠杆群体比例高于高收入人群(图表8),由此可以推测,因高杠杆叠加疫情冲击导致收入下降,中低收入人群债务违约的风险将更突出。在债务压力下,消费支出空间将受到挤压。与家庭财富分配方式不同,美国大部分消费由中低收入家庭贡献(图表9),由此可以预见二季度美国消费数据不容乐观。

但如前文所述,2008年的抵押贷款状况非常糟糕,在2006年房价开始下跌,进而2008年金融系统陷入无序后,美国家庭部门进入了长时间的去杠杆、优化资产负债表阶段。换言之,由房地产领域诱发的危机长久地改变了家庭支出习惯,或多或少地造成了经济中的潜在需求缺口(虽然结构性的问题更为突出),也使金融体系的运作方式发生潜移默化的改变。

美国在今年疫情中的情况则有所不同。首先是在疫情暴发之前,抵押贷款整体状况明显优于2008年,金融机构自身素质也得到强化,由此至少可以规避由房地产部门引发的系统性风险(详见《美国正在重复2008年的金融危机吗?》)。

其次,美国政府和美联储针对疫情迅速制定了一系列政策,帮助缓冲居民因失业造成的收入下降,以及消费信贷大量违约的冲击。值得注意的是,在2007-2009年陆续推出的各项政策,本次在几周内就得到了快速的部署。其中,财政政策包括《冠状病毒援助、救济和经济安全法案》(“CARES法案”,拨款2.3万亿美元)、《冠状病毒预防和应急补充拨款法案》(拨款83亿美元)及《家庭冠状病毒应急法案》(拨款1920亿美元),与居民收入和消费直接挂钩的内容包括:1.总计2500亿美元的个人一次性退税;2.增加2500亿美元的失业救济;3.美国中小企业管理局发放3590亿美元的可免贷款和担保,用于帮助保留员工的中小企业;4.允许2周带薪病假,受感染员工享有最长3个月的紧急假期(工资为2/3),向各州转移支付以支持增长的失业保险;5.允许联邦助学贷款延期60天等。

日前美国参议院已通过新的总计4840亿美元一揽子经济刺激计划,其中3200亿美元将用于补充美国中小企业管理局的工资保障计划(Paycheck Protection Program ,PPP),该计划为申请企业提供贷款以维持雇员持续八周的工资,以此激励中小企业免于裁员。

相关货币政策工具(其中许多工具资金来自“CARES法案”拨款)包括:1.定期资产支持证券贷款工具(Term Asset-Backed Securities Loan Facility,TALF),旨在鼓励助学贷款、汽车贷款、信用卡贷款、小企业贷款和其他债务支持证券的发行;2.工资保障计划流动资金工具(Paycheck Protection Program Liquidity Facility,PPPLF),旨在为PPP融资的金融机构提供流动性支持。

除此之外,金融监管机构还放松了监管政策,涵盖降低社区银行杠杆率门槛、将上述PPP担保贷款风险权重设置为“ 0”等对银行资产质量、杠杆率、会计准则等要求的调整,意图从金融机构一方放宽贷款条件、激励银行的流动性传导。抵押贷款方面,房利美、房地美已宣布向借款人提供援助,包括提供为期12个月的按揭宽限,豁免相关滞纳金,暂停向征信机构报告与展期相关的违约,暂停出售止赎房产等。

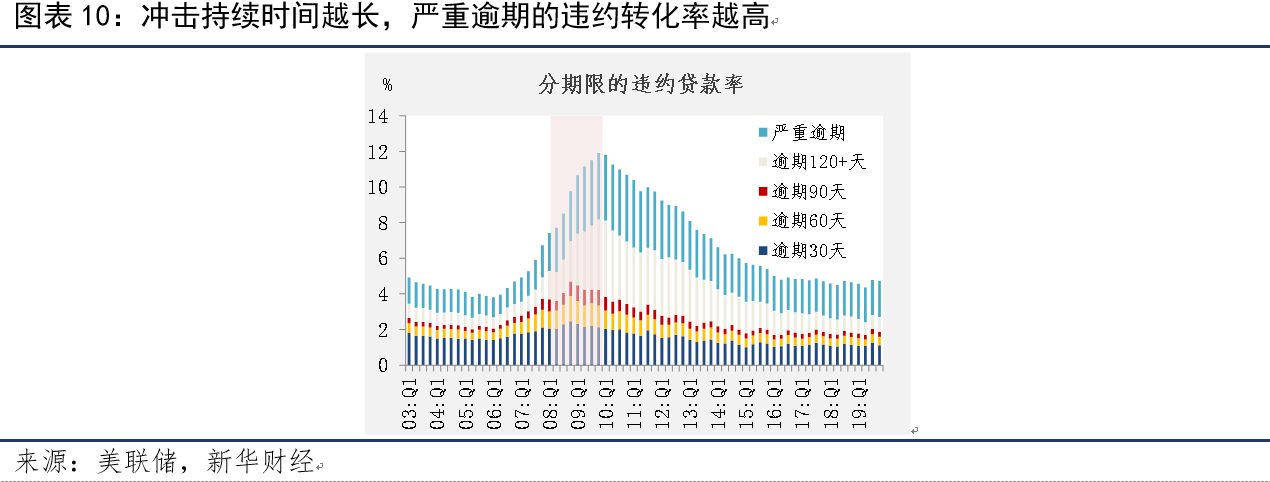

再次,违约贷款增长与违约期限有关,衰退持续时间越长由严重逾期带动的违约贷款爬升越快(图表10)。如果疫情扰动的性质类似自然灾害的短暂冲击,那么由短期逾期向长期严重违约的转化率将相对较低,向金融系统施加的负面影响也相对更小。不过,我们目前尚无法判断是否还会有二、三次冲击,因此需持续关注疫情发展和经济数据的发布。

浅析疫情扰动下的美国居民消费贷款违约风险.pdf

浅析疫情扰动下的美国居民消费贷款违约风险.pdf