新华财经北京4月29日电(经济分析师梁颖 周韫丽)2019年,我国银行业加快金融供给侧结构性改革,整体经营情况保持平稳。年内,股份制商业银行多措并举持续推进经营转型,信贷结构持续改善,零售业务对营收贡献进一步提升。同时,股份行继续加大对金融科技的投入,加速发展金融科技创新,促进银行业经营实现数字化转型。

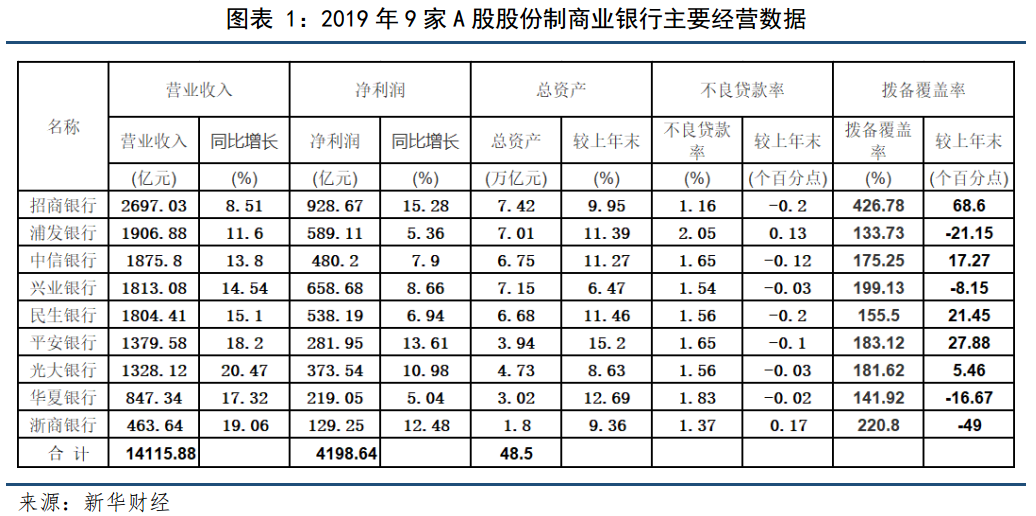

截至4月29日,招商银行、浦发银行、中信银行、光大银行、华夏银行、民生银行、兴业银行、平安银行、浙商银行9家A股上市股份制商业银行2019年度业绩已全部披露完毕,这九家股份行合计实现归属于母公司股东的净利润4198.64亿元,营业收入1.41万亿元,资产总额48.5万亿元。

一、9家股份行共实现净利润4198.64亿元,营收1.41万亿元

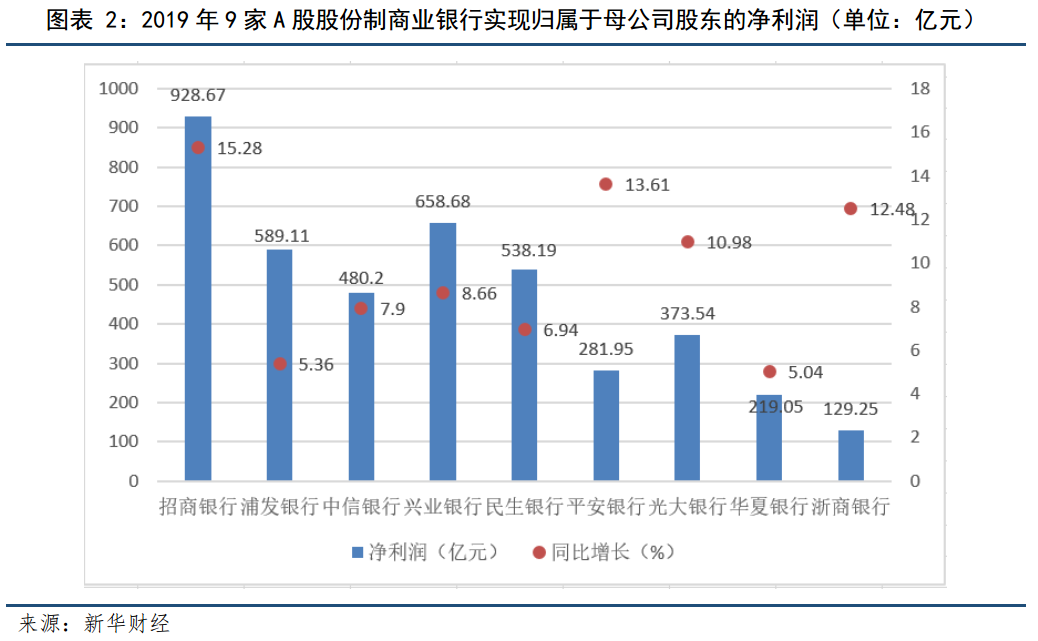

1、9家股份制商业银行合计实现净利润4198.64亿元

截至4月29日,招商银行、浦发银行、中信银行、光大银行、华夏银行、民生银行、兴业银行、平安银行、浙商银行9家A股上市股份制商业银行2019年度业绩已全部披露完毕,这九家股份行合计实现归属于母公司股东的净利润4198.64亿元。

2019年,招商银行实现归属该行股东的净利润928.67亿元,排在9家股份行首位,同时招行的净利润已超过国有大行中的交行(772.81亿元)和邮储银行(609.33亿元)。净利润排在后面的依次为兴业银行658.68亿元)、浦发银行(589.11亿元)、民生银行(538.11亿元)、中信银行(480.2亿元)、光大银行(373.54亿元)、平安银行(281.95亿元)、华夏银行(219.05亿元)、浙商银行(129.25亿元)。

从2019年净利润增速看,9家股份行中有4家净利润增速实现两位数增长,排名依次为招商银行(15.28%)、平安银行(13.61%)、浙商银行(12.48%)、光大银行(10.98%)、兴业银行(8.66%)、中信银行(7.9%)、民生银行(6.94%)、浦发银行(5.36%)、华夏银行(5.04%)。

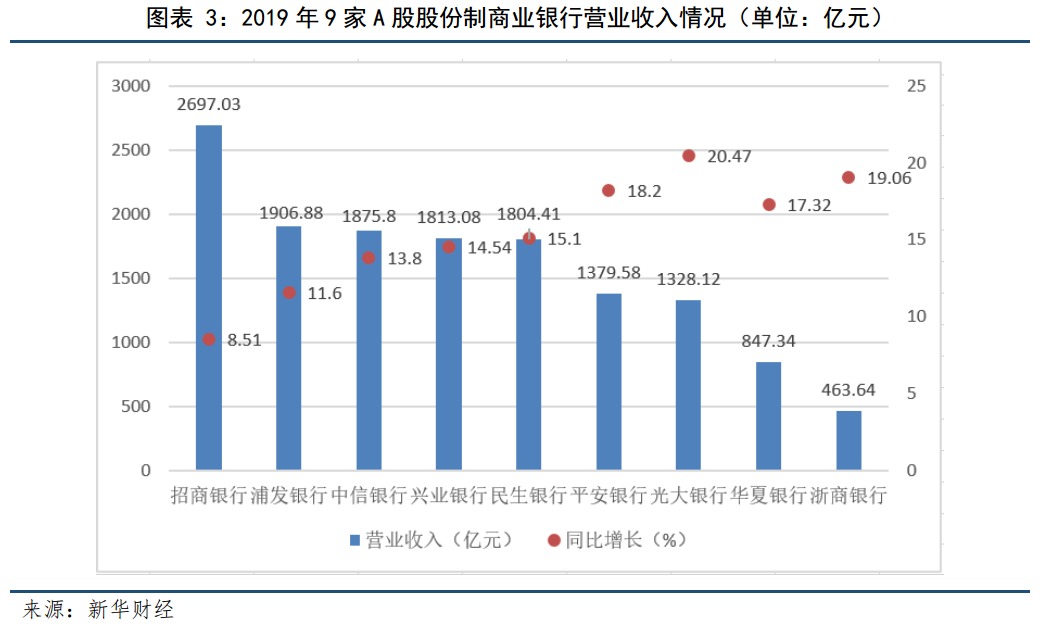

2、9家股份制商业银行合计实现营业收入1.41万亿元

2019年9家A股上市股份制商业银行合计实现营业收入14115.88亿元。其中,招商银行实现营业收入超过2000亿元,达2697.03亿元排在首位,同时超过国有大行中交行(2328.57亿元)。排在后面的依次为浦发银行(1906.88亿元)、中信银行(1875.8亿元)、兴业银行(1813.08亿元)、民生银行(1804.41亿元)、平安银行(1379.58亿元)、光大银行(1328.12亿元)、华夏银行(847.34亿元)、浙商银行(463.64亿元)。

从2019年营业收入增速看,9家股份行中有8家营业收入增速实现两位数增长,其中,光大银行以同比增长20.47%排在首位,并创下近六年最大增幅。排在后面的依次为浙商银行(19.06%)、平安银行(18.2%)、华夏银行(17.32%)、民生银行(15.1%)、兴业银行(14.54%)、中信银行(13.8%)、浦发银行(11.6%)、招商银行(8.51%)。

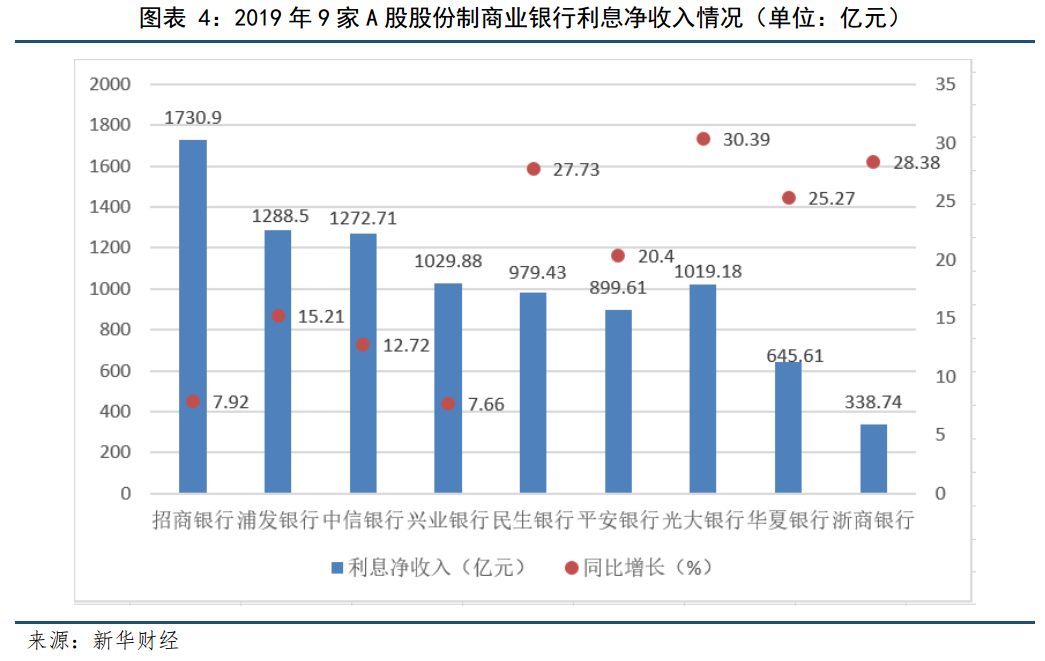

2019年9家A股股份制商业银行利息净收入在营收结构中仍然占据绝对主导地位。9家股份行合计实现利息净收入9204.56亿元,占营业收入的65.21%。

2019年9家股份行中有5家利息净收入超过1000亿元,排名依次为招商银行(1730.9亿元)、浦发银行(1288.5亿元)、中信银行(1272.71亿元)、兴业银行(1029.88亿元)、光大银行(1019.18亿元)、民生银行(979.43亿元)、平安银行(899.61亿元)、华夏银行(645.61亿元)、浙商银行(338.74亿元)。

从2019年利息净收入增速看,9家股份行中有7家营业收入增速实现两位数增长,其中,光大银行以同比增长30.39%排在首位,其在总营收中的占比由2018年的70.90%升至76.74%。排在后面的依次为浙商银行(28.38%)、民生银行(27.73%)、华夏银行(25.27%)、平安银行(20.4%)、浦发银行(15.21%)、中信银行(12.72%)、招商银行(7.92%)、兴业银行(7.66%)。

光大银行年报显示,2019年利息净收入及占比提升有多方面原因:一是,2019年光大银行对信用卡分期收入进行了重新分类,将其从手续费及佣金收入重新分类至利息收入,并重述了2018年同期数据。二是,生息资产平均余额增长。截至2019年末,光大银行生息资产合计达4.42万亿元,较上年末增加4557.61亿元,增幅为11.51%。三是,加强资产负债定价管理和结构优化,促进利差息差改善,2019年,光大银行净利差同比上升27个百分点至2.18%;净利息收益率2.31%,同比上升34个百分点,带动利息净收入增长30.39%。

二、信贷投放重点支持国家战略和普惠金融领域

2019年,9家股份行大力支持实体经济和民营经济发展,进一步优化信贷结构,信贷投放重点支持国家战略和普惠金融领域,特别在缓解小微企业融资难融资贵问题上取得了积极成效。

浦发银行截至2019年末制造业贷款余额增250亿元,高于对公贷款平均增速4.5个百分点;民营企业贷款余额增长500亿元,增速高于全部对公贷款增速3个百分点;普惠型小微企业贷款余额增幅23.22%。

兴业银行2019年投向实体行业融资余额15182亿元,其中,制造业贷款余额3548亿元,对公信贷占比19.71%,余额、占比均位居同类型银行第一。截至2019年末,民营企业贷款余额7388.35亿元,较年初增长15.37%;普惠型小微企业贷款余额1260亿元,同比增长37.01%;绿色金融融资余额10108.97亿元,累计为19454家企业提供绿色融资22232.42亿元。

招商银行截至2019年末小微贷款余额4051.49亿元,较上年末增长16.09%。此外,2019年招行在全国投放金融精准扶贫贷款164.05亿元,其中个人精准扶贫贷款90.04亿元,单位精准扶贫贷款74.01亿元。

中信银行截至2019年末普惠金融贷款余额达2042.6亿元(银保监会口径),同比增长近50%;符合央行定向降准口径的普惠金融贷款余额2252.77亿元,比上年末增长超过50%,占全行新增贷款的20%。

民生银行截至2019年末,民营企业贷款总额超过1.5万亿元,占对公贷款及垫款总额的70%左右;小微贷款总额4445.60亿元,比上年末增长9.25%。

浙商银行截至2019年末,普惠型小微贷款占比达16.8%,占比居全国性商业银行首位。

三、资产质量保持稳中向好态势

2019年,受国内经济结构调整、去杠杆、去产能等因素的影响,部分产能过剩、高杠杆、高负债企业经营困难、面临较大资金压力,为此,股份行加大不良贷款核销力度,资产质量保持稳中向好态势。

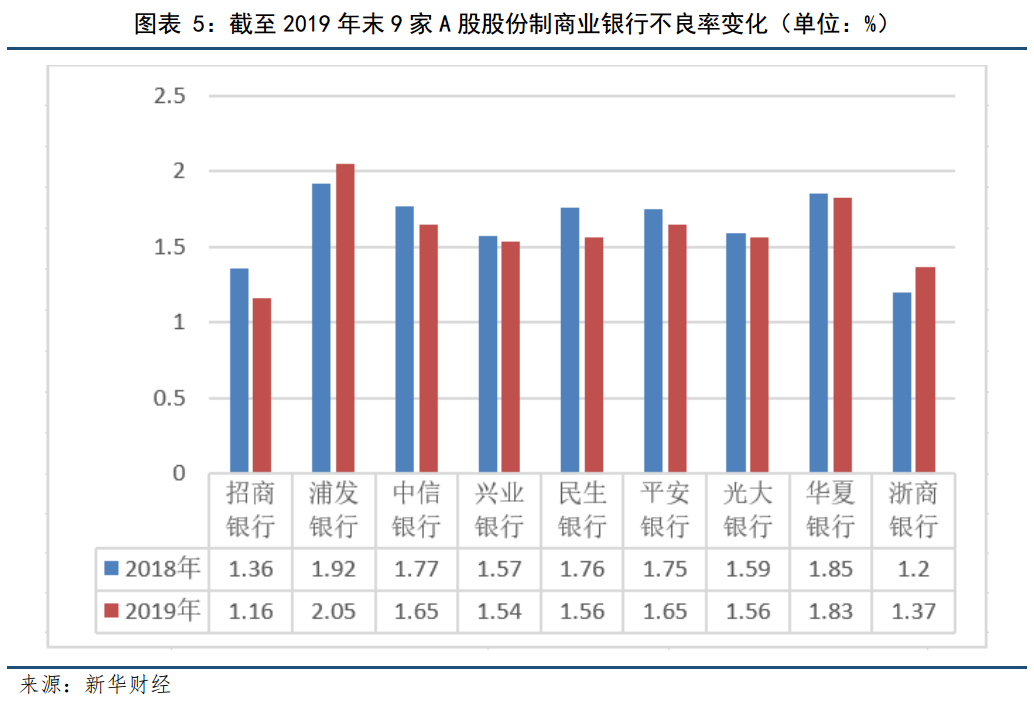

1、9家股份制商业银行不良率七降二升

截至2019年末,9家股份行资产质量大多稳中向好。除浙商银行、浦发银行外,其他7家股份行不良贷款率呈下降趋势。

截至2019年末,浦发银行(2.05%),上升0.13个百分点,也是唯一一家不良率超过2%的股份行;浙商银行(1.37%),上升0.17个百分点,已连续三年不断攀升,2017年(1.15%)、2018年(1.2%)。

9家股份行中,招商银行资产质量较优,不良贷款总额和不良率再次实现“双降”,截至2019年末,不良贷款总额522.75亿元,较上年末减少13.30亿元;不良贷款率1.16%,较上年末下降0.20个百分点。

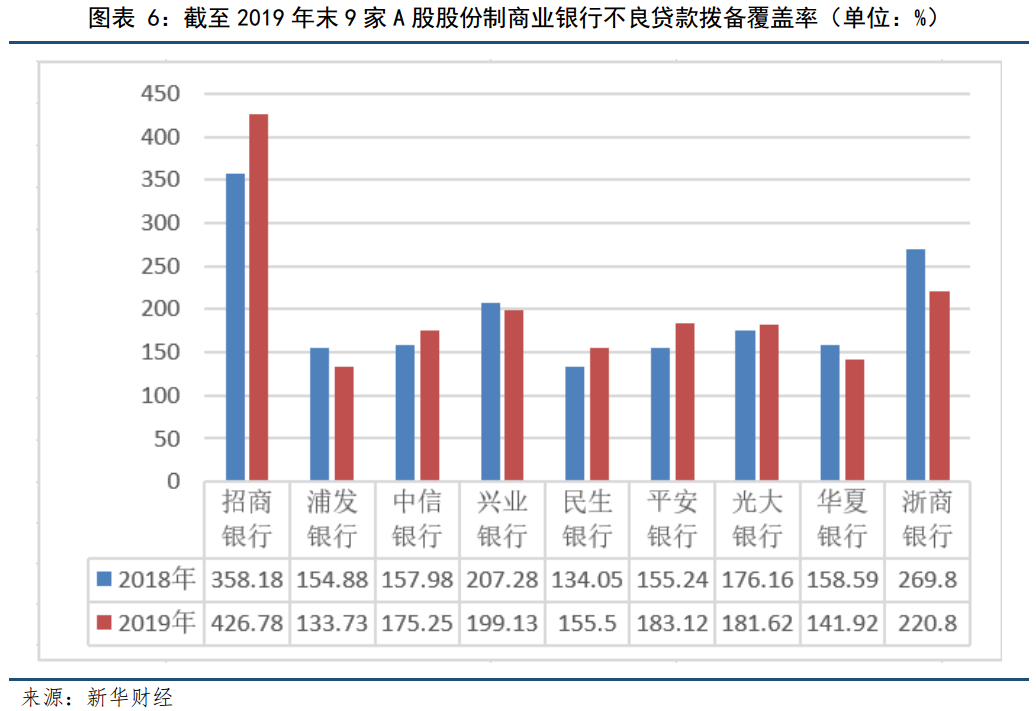

2、拨备覆盖率五升四降

截至2019年末,9家股份行中,招商银行不良贷款拨备覆盖率最高为426.78%,较上年末提升68.6个百分点,是唯一一家超过300%的股份行。

值得一提的是,截至2019年末,有4家股份行不良贷款拨备覆盖率出现下降。其中,浦发银行(133.73%),较上年末下降21.15个百分点;华夏银行(141.92%),较上年末下降16.67个百分点;兴业银行(199.13%),较上年末下降8.15个百分点;浙商银行(220.8%),较上年末下降49个百分点。

根据《商业银行贷款损失准备管理办法》相关规定,商业银行拨备贷款率基本标准为150%。浦发银行和华夏银行的拨备覆盖率低于150%。而民生银行(155.5%)已接近监管红线。

其余4家股份行的不良贷款拨备覆盖率在170%-185%之间,较上年末提升5%-28%。

华夏银行表示,造成拨备覆盖率下降主要是因为华夏银行2019年呆账核销掉357.85亿元,远超2018年的110.19亿元。

3、多渠道利用创新资本工具补充资本

2019年,股份行通过发行永续债、二级资本债、优先股等多渠道补充资本。

多家股份行2019年成功发行永续债,包括平安银行(200亿元)、民生银行(400亿元)、华夏银行(400亿元)、浦发银行(300亿元)、中信银行(400亿元)。

民生银行2019年成功发行400亿元二级资本债、200亿元优先股,为业务持续发展提供了有力的资本支持。

浦发银行2019年成功发行500亿元小微企业贷款金融债、500亿元可转债。

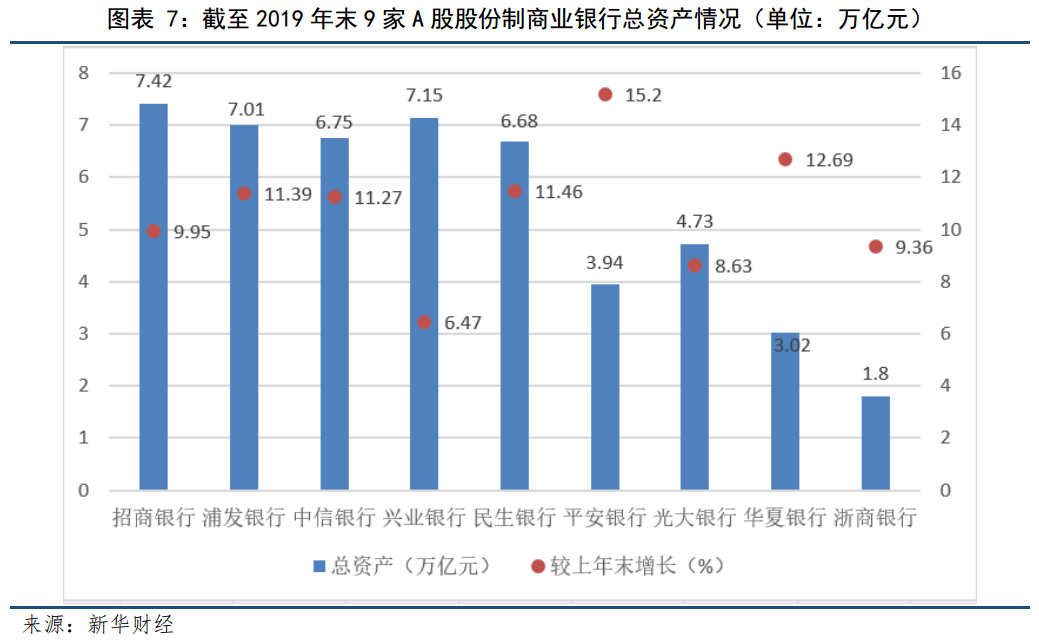

四、9家股份制商业银行合计资产总额48.5万亿元

截至2019年末,9家A股上市股份制商业银行合计资产总额为48.5万亿元。排名依次为招商银行(7.42亿元)、兴业银行(7.15亿元)、浦发银行(7.01亿元)、中信银行(6.75亿元)、民生银行(6.68亿元)、光大银行(4.73亿元)、平安银行(3.94亿元)、华夏银行(3.02亿元)、浙商银行(1.8亿元)。其中,招商银行、浦发银行、兴业银行占总资产的44.5%。

从总资产增速来看,截至2019年末,9家股份行中有5家总资产增速实现两位数增长,其中,华夏银行以12.69%的增速排在首位,排在后面的依次为平安银行(15.2%)、民生银行(11.46%)、浦发银行(11.39%)、中信银行(11.27%)、招商银行(9.95%)、浙商银行(9.36%)、光大银行(8.63%)、兴业银行(6.47%)。

五、零售业务收入及利润较快增长

2019年,零售业务收入已成为股份行营业收入的主要来源,零售业务利润也呈现较快增长。

招商银行2019年零售金融业务利润占全公司利润的5成以上。实现税前利润651.58亿元,同比增长13.86%;零售金融业务营业收入1425.64亿元,同比增长15.66%,占营业总收入的56.69%。其中,零售业务实现银行卡手续费收入193.37亿元,同比增长17.09%;实现零售财富管理手续费及佣金收入194.53亿元,占零售净手续费及佣金收入的41.96%。

中信银行2019年零售银行业务实现营业净收入688.15亿元,较上年增长24.36%,占本行营业净收入的38.66%;零售银行非利息净收入387.48亿元,较上年增长36.43%,占本行非利息净收入的 66.96%,较上年增长9.58个百分点。

平安银行2019年零售业务营业收入799.73亿元,同比增长29.2%,在全行营业收入中占比58.0%;零售业务净利润194.93亿元,同比增长13.8%,在全行净利润中占比69.1%。2019年末,个人贷款余额13572.21亿元,较上年末增长17.6%。

浦发银行2019年零售银行业务在营收中占比达43%。截至2019年末,个人客户(含信用卡)突破8649.32万户,个人金融资产余额达20303.92亿元;个人存款8174亿元,较年初增长1858.61亿元。

华夏银行2019年深入推进业务转型,零售金融服务体系不断完善,业务占比逐步提升。其中,个人线上贷款余额较上年末增长217.08%,个人存款余额较上年末增长14.09%。

兴业银行2019年累计发放个人贷款4524.09亿元,同比增长26.54%。实现零售银行业务营业净收入543.67亿元,同比增长28.30%。个人贷款占比42.12%,较上年末上升2.37个百分点。

光大银行2019年零售净利息收入384.31亿元,较上年增长16.84%,占公司总净利息收入的37.71%;零售非利息净收入162.47亿元,较上年增长19.30%,占公司非利息净收入总额的52.59%。光大银行零售客户和用户分别突破1亿户和4亿户。

民生银行零售业务快速增长,截至2019年末,零售贷款总额13972.16亿元,比上年末增长14.72%;储蓄存款总额7063.54亿元,比上年末增长24.96%,储蓄存款占比19.76%,比上年末提高1.76个百分点。

浙商银行2019年零售业务的收入占比达18.41%,比上年末提升5.37个百分点。全年个人贷款增长36.88%,个人存款增长63.48%。

六、科技投入持续增长,促进金融科技创新发展

近年来,金融科技创新已经成为银行业务转型发展的核心动力。年报显示,2019年9家股份行持续加大对金融科技方面的投入,加速发展金融科技创新,促进银行业经营实现数字化转型。其中,光大、招商银行科技投入同比增长超40%。

招商银行2019年信息科技投入93.61亿元,同比增长43.97%,占营业收入的3.72%。截至2019年末,招商银行申报金融科技创新项目2260个,累计立项1611个,其中957个项目已投产上线。在获客层面,截至2019年年底,招商银行App累计用户数达1.14亿户,借记卡数字化获客占比24.96%;掌上生活App累计用户数达9126万户,信用卡数字化获客占比达64.32%。

光大银行2019年将原电子银行部更名升级为数字金融部,实施“科技投入倍增计划”,全年科技投入34.04亿元,同比增长44.73%,占营业收入的2.56%,其中金融科技创新投入12.01亿元。

中信银行2019年科技总投入近49亿元,同比增长36.8%,科技人员达3182人,总比增长56.2%。中信银行手机银行APP月活用户(MAU)1115.47万户,较上年末增长41.42%。

浦发银行2019年科技投入41.2亿元,营收占比超过2%。

兴业银行2019年信息科技投入35.65亿元,较上年大幅增长24.66%。

平安银行2019年IT资本性支出及费用投入同比增长35.8%,其中用于创新性研究与应用的科技投入10.91亿元。

七、资管新规推动银行理财产品净值化转型

按照资管新规及其配套政策的要求,2019年股份行继续推动理财产品转型工作。

截至目前,光大银行、招商银行、兴业银行理财子公司已正式开业。中信银行、浦发银行、华夏银行理财子公司也已获批成立。从注册资本上来看,6家股份制银行的出资或拟出资规模均为50亿元。

截至2019年末,招商银行理财产品余额(不含结构性存款)2.19万亿元,较上年末增长11.73%,其中,表外理财产品余额占比达97.66%。光大理财子公司表外理财规模7782亿元,较年初增长13.74%。浦发银行资产管理业务净值化产品占比过半,资产托管业务规模达13.04万亿元,较上年末增长9.30%。中信银行非担险理财产品存续规模11032.92亿元,较上年末增长19.24%,其中,净值型产品规模占比达59.47%。华夏银行存续理财产品3032只,理财产品余额6522.08亿元,较上年末增长38.97%。兴业银行理财产品余额(不含结构性存款)13372.33 亿元,较上年末增长3.68%;非保本理财产品规模13292.33亿元,增长8.53%,在理财中的占比提升至99.40%;净值型产品规模7483.58亿元,增长23.18%,在理财中的占比提升至55.96%。

9家股份行2019年业绩盘点:零售业务、金融科技投入增长(1)(1).pdf

9家股份行2019年业绩盘点:零售业务、金融科技投入增长(1)(1).pdf