新华财经北京4月30日电(分析师周韫丽 梁颖)在美联储和美国财政部密集出台一系列宽松政策后,美国市场波动率已明显下降。3月23日至4月29日,标普500指数上涨31.0%,BBB/Baa级企业债利差由高点337bp降至223bp,TED利差也从151bp下沉至65bp。但另一方面,陆续发布的美国经济数据勾勒的景象则悲观得多,4月Markit制造业、服务业PMI指数分别滑落至36.9和27.0,3月耐用品订单、零售销售、制造业产值分别创下2014年、1992年、1946年以来的最大降幅,截至4月18日的五周内超过2650万人申领失业救济,这些数据都暗示在疫情扰动下美国经济正面临前所未有的严峻挑战。同时,在疫情爆发曲线开始走平后,未来经济将以怎样的节奏复苏,金融市场定价是否过于乐观也成为了近期讨论的热点话题。

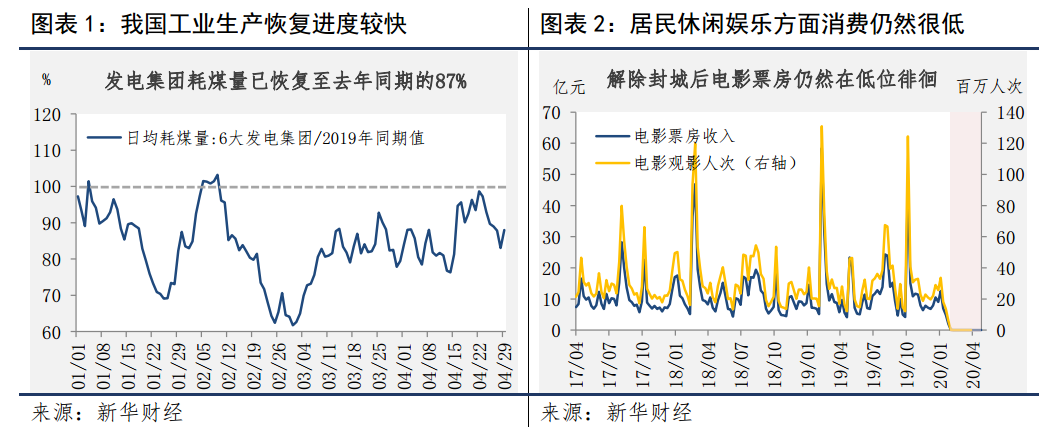

以我国经验看,经济运行的正常化将是阶段性的,且工业部门复工复产进度快于居民消费意愿回温。我国六大发电厂耗煤量目前已经恢复至去年同的87%(图表1),143个园区灯光强度增至去年同期的80%以上,固定资产(包括房地产)投资增速已触底回升,表明企业复工复产进程正在稳步推进。然而,“抗疫”并未松懈,餐厅、电影院等人流密集休闲娱乐场所尚未全面开放,居民保持社交距离的意识较强,对人流聚集消费场所的回避是自发性的,故二季度不太可能出现“报复性消费”(图表2)。西南财大的一项最新调研显示,51%的调研对象家庭表示在疫情得到有效控制后有增加储蓄、减少支出的计划,40%表示将保持过去的消费方式不变,仅9%表示将加大消费支出。

放眼更长的时间线,在政策支持重点落在供给侧的前提下,经济保有多少反弹的动能更多地取决于总需求弹性,这决定了复苏的形态是“V”、“U”还是“L”。在这一方面,2008年的金融危机是一个合适的参考案例,可以为描绘此后的经济复苏轨迹提供非常有价值的信息。

2008年全球金融危机的影响不仅局限于造成衰退程度之深,更在于其产生的“后遗症”延续时间之久。从居民部门角度看,首先,危机后美国一部分适龄人口工作意愿下降,并永久退出劳动力市场(图表3,图表4)。从以往规律看,经济衰退后短期内劳动参与率下降是常见现象,其原因比较复杂,可能是由于对找工作失去信心、对工资制度不满,或是因为社会保障制度发生变化等。2008年后劳动参与率的下降幅度与历次衰退比更为突出,如果粗略地取危机前的劳动参与率阶段性高位,即2006年四季度的66.4%计算,至2015年四季度共有757.1万适龄(15-64岁)人口退出劳动力市场,至2019年四季度减少至660.2万(作为参考,2009年7月至2020年2月美国新增非农就业总和约2200万)。这不仅指向劳动力市场供给下降,也侧面反应了部分居民对工作的态度转变,而劳动参与率只是帮助其量化的一个维度。

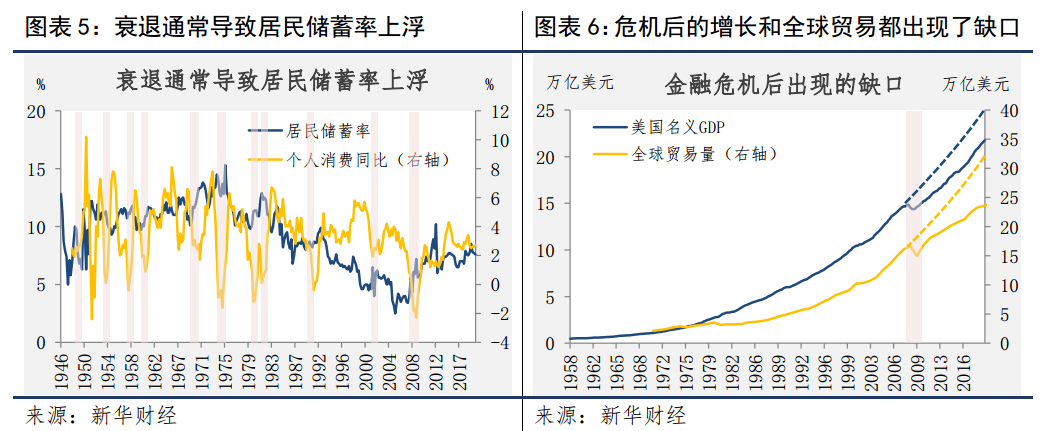

其次,这种转变同样体现在居民储蓄率,进而渗透至消费增长趋势中。储蓄率在衰退后的攀升亦是历次衰退总结出来的经验,这可能是出于个人收入下降进行补偿性储蓄,平均来看居民储蓄率会在衰退后短期上升约2个百分点。与前例相比,2008年前后储蓄率的变化更突出,其读数从2007年四季度的3.4%升至2012年四季度的10.2%,之后则在7.2%的均值水平附近上下波动(图表5)。储蓄率的提升对消费增长形成抑制,2005年是美国储蓄率长达三十年震荡下行趋势(1975年的15.3%-2005年的2.5%)的拐点,2005年四季度-2019年四季度消费同比增速均值仅2.0%,较之前三十年约下降1.5个百分点。

居民在就业和消费方面的趋势性变化进一步影响经济的总体需求,并在一定程度上导致产出缺口走扩(图表6)。在以往的衰退中,短期的产出下降通常会被后续的产出加速填补得七七八八,从大趋势看并不会明显偏离潜在产出增长曲线。但2008年衰退后的产出缺口持续十余年之久,且其差距并不见收窄,以危机前的增长趋势粗略进行拟合,保守估计2019年四季度美国名义GDP中约有3.2万亿美元(占实际读数的15.1%)“凭空消失”,表明金融危机对美国经济造成了永久性损伤,这是在此前的衰退中观察不到或不明显的特征。无独有偶,类似的“缺口”也出现在英国、德国等欧洲国家的产出曲线中。

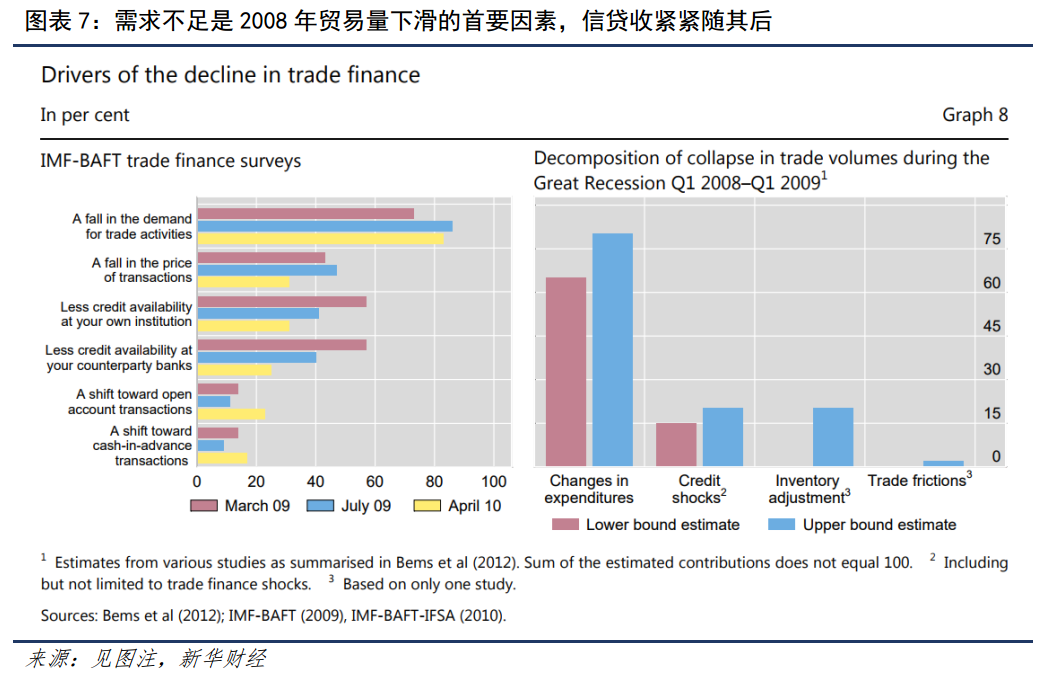

此外,不仅是单个国家的总产出出现偏离,全球贸易的高速增长也告一段落。21世纪初期贸易与金融全球化兴起,叠加由居民部门和房地产行业引领的信贷扩张,全球贸易与经济增长进入“黄金期”,然而其节奏也被金融危机打断(图表6)。2008年四季度全球贸易总量锐减,银行贸易融资资产头寸亦步亦趋地下滑,最主要原因固然是需求骤降,但短期内机构自身,以及提供贸易融资的银行信贷额度受限也是重要原因之一(图表7)。据全球金融体系委员会(Committee on the Global Financial System)测算,雷曼破产后全球贸易总量降幅的1/5可归因于贸易融资条件收紧。考虑到世界贸易大多以美元计价,贸易融资亦是如此,因此,离岸美元流动性、跨国银行资产负债状况都会直接影响贸易融资成本,进而影响贸易总量。

结合全球金融危机后的复苏经验,以及本次疫情冲击的特殊性、至今为止的各方政策推进以及市场反应情况,我们初步得到的结论包括:

第一,疫情过后居民消费行为或将发生较大改变,短期内难以看到消费的报复性反弹。美国居民储蓄普遍偏低,据美联储调查,2/5的受访者无法承担400美元的现金紧急支出,1/3则需要申请贷款以覆盖日常费用。在疫情管控期间现金不足的问题大概率将激励居民加大储蓄力度,未来我们或将观察到储蓄率的大幅攀升,这将挤压消费增长空间。比较极端的前例是,二战前后美国居民储蓄率曾一度升至25%之多,大萧条之后的储蓄率也有近8个百分点的升幅。不过,本次新冠疫情前居民资产负债状况良好,即便消费贷款违约率可以预见的将在短期上浮,但类似2008年金融危机爆发后,长达十余年的居民部门去杠杆的过程应不会重现(详见《浅析疫情扰动下的美国居民消费贷款违约风险》)。

第二,全球贸易因流动性限制而萎缩的状况缓解,但需求下滑、价值链重塑将对跨国贸易增长施压,贸易全球化进程或再度面临挑战。全球化的最大支撑是资本逐利的固有属性,企业对开拓市场、压低成本的追求会继续支撑全球化铺开。但本次疫情也暴露了被拉长后的价值链的脆弱性,叠加逆全球化趋势在疫情之前已有端倪,以及疫情冲击下的终端需求锐减,未来全球贸易增速或再下台阶。不过,仅就金融体系遭受的损失看,本次冲击可能不及2008年。雷曼的倒闭以及后续欧洲债务危机爆发促使跨国银行(主要是欧洲银行)削减全球资产头寸、收缩风险敞口,相当于腾出了部分离岸贸易融资的产能,而这中现象尚未体现在本次冲击中。

从2008年危机看新冠疫情的长期影响.pdf

从2008年危机看新冠疫情的长期影响.pdf