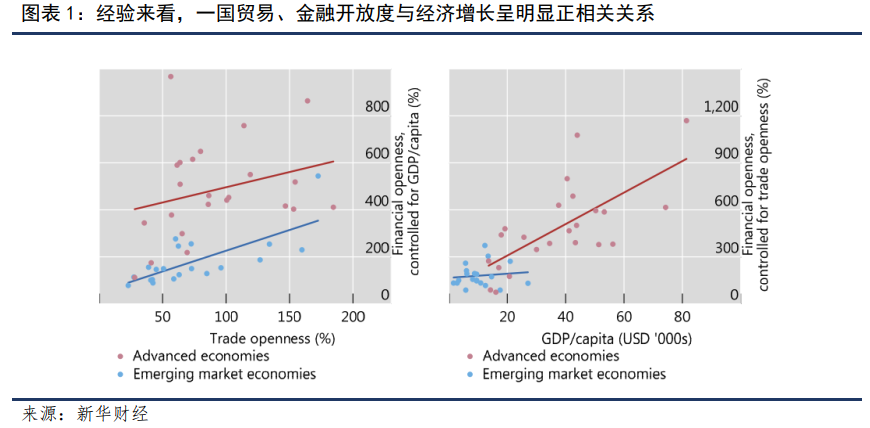

新华财经北京6月23日电(经济分析师周韫丽)当前的美元体系是全球化的结果,美元的主导地位根植于由全球货币市场链接的金融机构、政商主体等的偏好之中。以实际经验看,贸易开放、金融开放与经济发展是相辅相成的关系,各国以谋求发展为目的进行的开放推动了全球化进程,而美元在这其中起到至关重要的作用。譬如全球化活动产生的信贷和收支需要以一种(或多种)稳定的货币计价和结算,目前充当这一角色的就是美元。

在去年8月的杰克逊霍尔全球央行年会上,时任英央行行长卡尼说到,“虽然世界经济格局正在重塑,但美元的重要性相比布雷顿森林体系瓦解时丝毫不减”。一些指标和数据可以帮助我们认识美元的货币地位,其中包括:

美国实际总产出占世界总产出的22.5%,商品进出口贸易额占全球的11%。有三分之一国家的货币钉住美元,50%的全球贸易发票、二分之三的新兴经济体外债、80%的新兴经济体贸易、二分之三的全球证券发行以美元计价,以美元为锚计量GDP的国家的总产出之和占全球总产出的70%,有美元参与的货币对交易占外汇交易的88%(总计200%)。

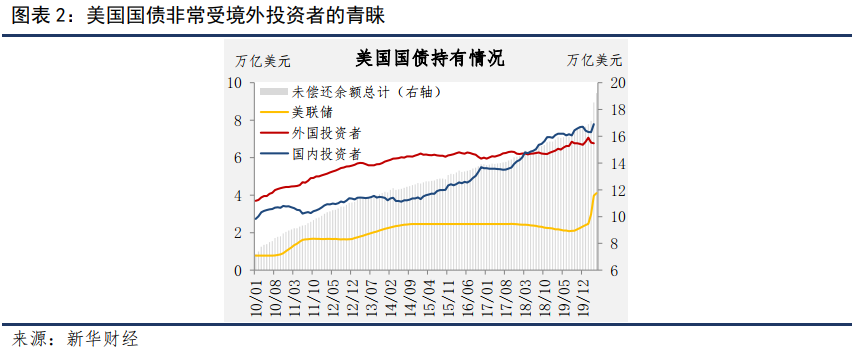

全球美元体系事实上并不由美联储掌控,大部分美元体系的参与实体超出美联储的管辖范围。据美国商务部工业与安全(BIS)统计,非美银行的短期美元负债高达15万亿美元,而美国所有商业银行的资产总额不过20万亿美元。更重要的是,在离岸美元市场,美元信用的派生大多并不通过银行表内项目,而是以影子银行的形式进行。这与美元证券、外汇与利率衍生品交易息息相关。BIS统计数据显示,2019年末美元外汇远期和掉期合同价值约为81万亿美元;据美国财政部,截至2020年6月外国投资者持有价值6.8万亿美元的美国国债,而美国国债是非美机构用以获取离岸美元信用、管理美元流动性的最优质抵押品。这些都可以间接测度非美主体关于美元需求的敞口,若将它们都考虑进去,那么离岸美元市场的规模将远远超过美国银行体系规模。

上世纪60年代,时任法国财政部长,后来的总统瓦莱里•吉斯卡尔•德斯坦指控美国因美元的特殊储备货币地位而拥有“过分特权”,这种特权到现在也依然存在。本世纪以来,美国国债未偿还余额由2001年不足4万亿美元激增至目前接近20万亿美元,其中外国投资者持有美国国债金额从2002年约1.1万亿美元增长至2020年2月的7.1万亿美元(在美元流动性紧张的3、4月份下降约3000亿美元);官方持有美债金额占所有海外持有量的约2/3,中国与日本持有量之和占海外总持有量的35%(2005年一度超过50%)。与此同时,美国政府的举债成本——无论是名义还是实际利率——在2008年危机前后大体呈下降趋势,意味着美国国债的需求增长甚至超过供给,也即发行量的增长。

美元作为全球储备货币获得的好处至少包括两个方面:一是铸币税收入,即通过向持有美元债券、现金等的非本国公民发行额外的货币,获取类似无息贷款的特权;二是,由于外国政府及机构大量购入美国国债,美国的举债成本被大幅压低,有利于无论官方、企业或是家庭部门的借贷(储蓄利率也会相应下降,但相较而言影响较小)。当然,美元作为储备货币也承担了一定成本,其中最突出的成本是,其他国家将美元资产认作官方储备资产,在提升美元需求的同时推高了美元汇率,削弱了美国出口企业的竞争力。

据麦肯锡全球研究所测算,在2007年7月至2008年6月的“常规年份”期间,上述两方面特权带来收益分别约为100亿、900亿美元,相应的成本(美元汇率被高估5%-10%)约为300-600亿美元,综合看来美元作为储备货币产生400亿至700亿美元的收益,占美国GDP的0.3%至0.5%。而在经济危机时期,例如2008年7月至2009年6月,美元作为储备货币净产生-50亿美元至250亿美元的收益,原因是美元资产在危机时期凸显了“全球资金避风港”的特性,美元大幅升值对美国进出口造成的负面影响更甚。

美元仍然在全球货币体系中独占鳌头,这导致了美国的经济发展状况与货币政策具有相当大的溢出效应,并且这种溢出效应在美国经济相对强势、货币政策相对收紧时表现更明显,相应地在全球经济同步扩张,或美国经济相对疲弱时趋弱。举例说明,在2015年美联储开启货币政策常规化,以及2018年美国出台税改刺激经济,美联储以通胀为锚加速收紧政策时都对国际环境造成显著影响,特别是新兴市场遭遇了大幅动荡。

美国对美元的独特地位一向采取“善意地忽视”的态度,因此在制定政策时可以将注意力集中在经济增长、就业和通胀等国内经济要素上,而不必对美元在全球经济中所扮演的独特角色予以过多的关注,这更多反映了美国二战后全球经济霸主的地位。一个经典的言论是,上世纪70年代与德斯坦同时代的美国财政部长康纳利向欧盟财政部长们宣称:“美元是我们的货币,但它是你们的问题”。

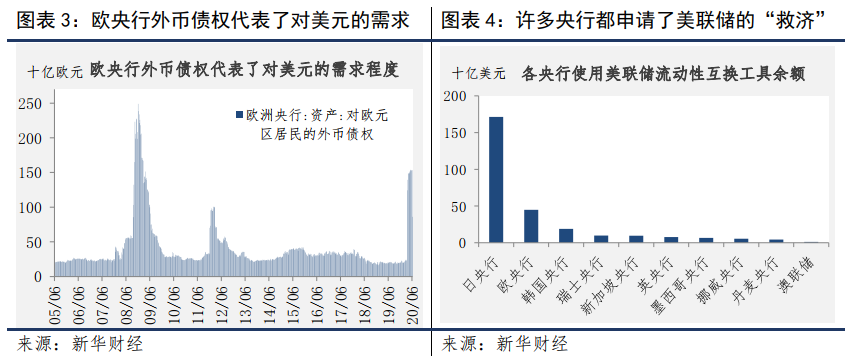

但2020年全球经济遭到新冠疫情和能源价格双重冲击后,美联储在一定程度上承担了美元“全球最后贷款人”的角色。3月美元流动性危机爆发,美联储重启央行间外汇互换工具,14家央行可以与美联储开展互换交易,相当于以外币为抵押品,向美联储申请相应数额的美元贷款,后续各央行再通过抵押贷款等形式向本国机机构提供美元融资。以欧央行为例,3月13日至6月5日,其向欧元区居民发放的外币贷款余额由228亿欧元大幅增至1533亿欧元,虽然低于2008年12月的2489亿欧元,但也足以体现欧元区内部主体在危机时刻对美元流动性的依赖。同理其他各国。

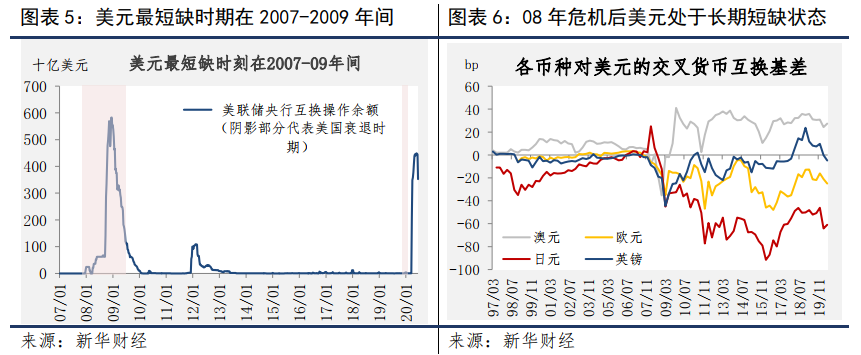

在2007-2009年的危机时期,美元最为短缺。BIS估计,当时美国以外的银行(包括美国银行的国外分支)的美元缺口超过1万亿美元。在2007年之前,利率平价(covered interest parity,CIP)被视为一种无风险套利,美元外汇掉期基差基本为0。而在全球危机期间,CIP的偏差开始广泛地在各种货币中出现,并且在雷曼宣布破产的2008年9月左右达到峰值。在那之后,最明显的变化是欧元、日元、英镑对美元的交叉货币互换基差为负成为常态,意味着交易者愿意为获取更多的美元支付更高的费用,也表明了美元的供应长期处于短缺的状态。

但是单极的货币与金融体系不适合多级世界。从维持全球经济、金融稳定的视角来看,美元体系的弊端包括:其一,新兴市场国家防御性地囤积美元(因为如果本币贬值,收入以本币计、负债以美元计的国内企业将面临债务不可持续风险),助长了全球收支不均、储蓄过剩的势头;其二,单极货币体系的巨大溢出效应波及他国国际收支,削弱了资本跨境流动的稳定性和可持续性,降低了全球资金分配的效率;其三,从概率上来说,由于存在与美元流动性的共振,他国经济的尾部风险上升。总的来说,当前的美元体系增加了其他国家,特别是发达国家陷入流动性陷阱可能,压低了全球均衡利率,也使其他国家在制定货币政策上陷入被动。

事实上,美国自身也深受美元输出的困扰。一国的某种商品经济过于繁荣,单一输出该商品从而拉升本国货币汇率,导致其他部门产品竞争力下降,这种现象被称为“荷兰病”。对于美国来说,这种商品就是美元或美元资产。这并不难理解,将美元及美元资产的输出视为资本与金融账户盈余,它们相应的会被经常账户赤字抵消。一旦美国预算赤字因为贸易盈余或是削减预算下降,市场就会开始对美国安全资产(多数情况下是美国国债)的竞相追逐。在离岸美元市场的影子银行体系中,则表现为将风险资产抵押品(在2008年的次贷危机中是MBS)替换为安全资产抵押品,从而加码流动性风险,造成全球金融市场的系统性失衡,且反噬美国自身的金融稳定。

不少国家正在对优化美元单极货币体系做出努力。至少在近三十年来,我们看到了一系列变化,这包括:一是作为竞争货币的欧元的面世,以及中国和其他新兴国家经济实力的壮大;二是地缘政治的发展中,无论美国的盟友或对手都在积极探索替代美元的基础设施建设,以弱化美元的主导地位和美国对本国经济的影响力;三是各国对加密货币,以及试图改变传统货币结构新技术的积极推进。下篇我们将就这些措施以及人民币国际化进行更进一步的讨论。

美元体系与人民币国际化(一).pdf

美元体系与人民币国际化(一).pdf