新华财经北京6月30日电(经济分析师 周韫丽)前央行行长周小川曾提到,中国本没有计划在2010年、2012年左右开始推行人民币国际化,而是由于全球金融危机爆发引发美元流动性不足,促使其他国家扩大了本币使用。

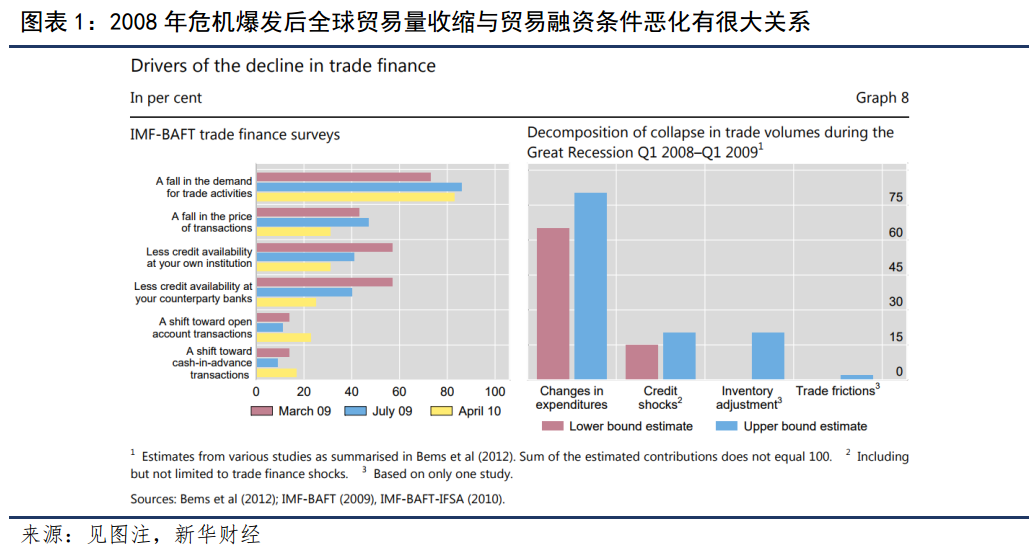

我们在《从2008年危机看美国疫情后的复苏》中回顾梳理了2008年金融危机爆发的“后遗症”,其中包括离岸美元流动性紧缩一度抑制了全球贸易增长。2008年四季度全球贸易总量锐减,银行贸易融资资产头寸亦步亦趋地下滑,最主要原因固然是需求骤降,但短期内机构自身,以及提供贸易融资的银行信贷额度受限也是重要原因之一。据全球金融体系委员会(Committee on the Global Financial System)测算,雷曼破产后全球贸易总量降幅的1/5可归因于贸易融资条件收紧。考虑到世界贸易大多以美元计价,贸易融资亦是如此,因此,离岸美元流动性、跨国银行资产负债状况都会直接影响贸易融资成本,进而影响贸易总量。

这充分体现了国际货币体系单一化的尾部风险。2008-2009年金融危机期间美元表现非常不稳定,汇率大幅波动的同时离岸美元高度稀缺,叠加美国经济由次贷危机暴露出来的问题,美元作为储备货币的地位受到一定质疑。但人民币的国际化,在那时尚被称为“支持人民币在跨境贸易与投资中的使用”,并不以取代美元地位为初衷,更应将其理解为以削弱单极化货币体系对全球经济金融的负面溢出效应,增加国际贸易与投融资的自由度为目的的尝试。

经历2008年金融海啸,目睹美国借助美元体系在全球金融领域的优越地位,对伊朗、朝鲜等国家实施的金融制裁,叠加体会美国在全球支付、信用评级、仲裁机构等方方面面施加的巨大影响力,我们应该意识到储备货币多元化的重要性。

一、人民币国际化现状

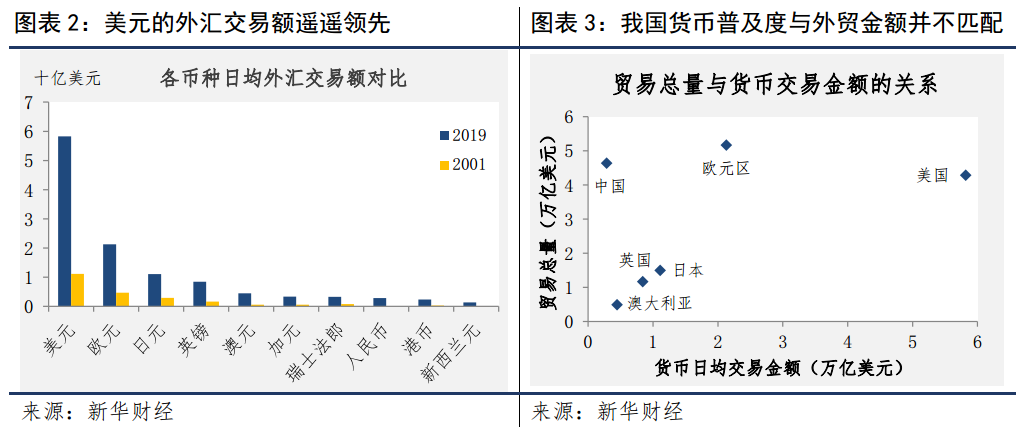

2019年,外汇市场上的人民币日均交易金额为2850亿美元(折合约2万亿元)。这是个非常大的数字,即便是今年2月我国股市波动率因疫情影响快速放大时,沪深两市的A股日成交金额峰值也仅1.3万亿元。但这个交易额放在外汇市场中,人民币交易仍然只是非常小的一部分。2019年,美元的日均交易金额为5.8万亿美元,其次是欧元(2.1万亿美元)、日元(1.1万亿美元)和英镑(8440亿美元),人民币仅排行第8。

2001年至2019年,我国进出口金额增长近9倍,一跃成为全球最大的贸易国家。虽然人民币的交易占比在同时期由0%上升至4.3%(总量200%),但其交易的普及率与我国外贸增长并不匹配。从交易量来看,主要的交易货币几乎都来自发达国家,而在亚洲市场,日元依旧是最常用货币,尽管我国的进出口是日本的三倍有余。同理还有英国、澳大利亚,这两个国家的贸易量分别为我国的1/4、1/10,但它们货币的交易活跃度均高于人民币。

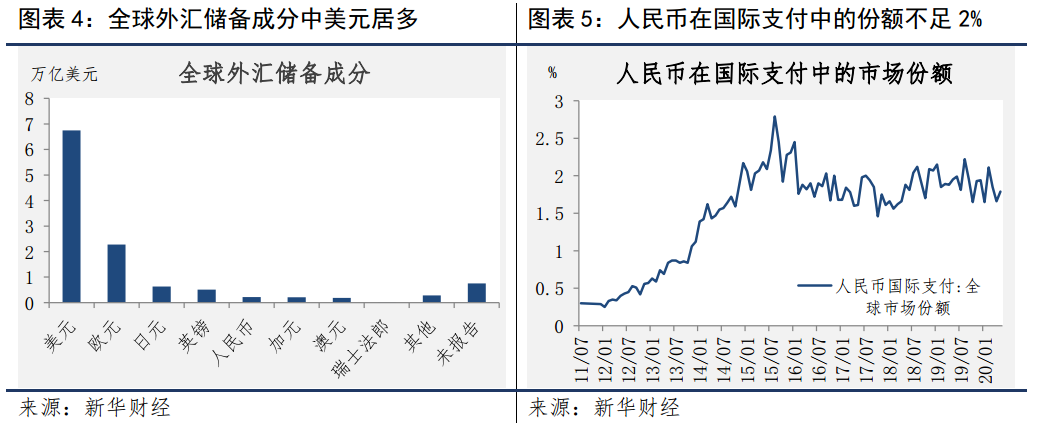

各国储备货币的构成也反映了相似的情况。据IMF统计,截至2019年四季度全球各国持有外汇储备总量约11.8万亿美元,美元占其中的6.7万亿美元(60.9%),其次是欧元(2.3万亿美元,20.5%)、日元(6314.4亿美元,5.7%)和英镑(5118.1亿美元,4.6%),人民币以2176.7亿美元排名第五。而在SWIFT的全球支付统计中,人民币的支付份额由2011年7月开始统计时的0.3%升至2015年8月的2.8%,到2020年5月回落至1.79%,在全球排名第6。相较而言,美元、欧元、英镑和日元的支付占比分别为40.9%、32.9%、6.8%和3.5%。

二、人民币国际化历程

在2008年的G20峰会上,为应对当时的金融危机,我国主张重点实验四大金融改革方案,并首次提议“改善国际货币体系,稳步推进国际货币体系多元化”。在2009年的G20财长和央行行长会议上,时任央行行长周小川也提出以特别提款权(special drawing rights,SDR)作为美元体系的替代,认为美元的储备货币地位“在历史上是罕见的”,“危机的发生再次对现有国际货币体系改革提出要求”。在随后几年的G20峰会、金砖四国会议等国际平台上,我国也都表达过类似的呼吁。然而,2009年的欧债危机和2015年的新兴市场危机阻碍了这一进程,欧元与新兴市场货币错过了削弱美元支配能力的最好时机(或者说条件仍然不成熟),时至今日美元的主导地位仍然没有动摇。

但这不意味着我国停止了尝试。优化国际货币体系是一项宏大且需循序渐进的工程,近年以来我国持续探索从其分支弱化美元的影响力,主要的举措包括:

一是签署双边货币互换协议,以及推动跨境贸易以人民币结算。2009年起,我国已签署了几十项不同的货币互换协议,其中越来越多的协议与“一带一路”挂钩,同时也为离岸人民币市场和人民币跨境结算中心的建立提供了条件。

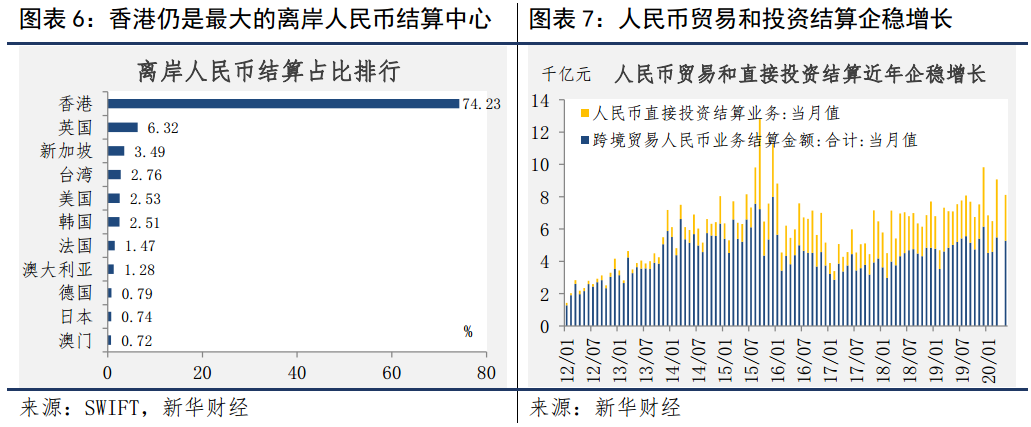

2009年7月,我国启动了人民币贸易结算试点项目,决定在上海市和广东省广州、深圳、珠海、东莞4城市先行开展跨境贸易人民币结算试点工作,境外地域范围暂定为港澳地区和东盟国家。2010年和2011年,参与结算的地域范围逐步扩大,很快离岸人民币清算中心在世界各区域逐渐形成。香港依然是主要的离岸人民币结算中心,截至2020年5月,74.2%的离岸人民币交易在香港结算,6.3%在伦敦、3.5%在新加坡,2.8%在台湾。境内最大的离岸人民币结算中心是上海,在沪伦通、沪港通、债券通的加持下,上海市跨境人民币结算量占全国的比重已经超过50%。

2019年,我国价值6.0万亿元的跨境贸易以人民币结算,占总贸易金额的19.1%,而在2000年这个数字几乎是0(峰值在2015年,达7.2万亿元、占比29.4%)。同时,人民币直接投资结算业务近年企稳增长,2020年一季度达7800亿元,同比增长32.1%。以人民币结算贸易和投融资占比越大,双边货币互换协议签署项目越多,越有利于降低美元汇率波动、流动性承压对我国外贸外资造成的不确定性,这与我国“稳外贸”、“稳外资”的诉求是一致的。

二是支付系统的替代。目前全球支付系统高度依赖于SWIFT(Society for Worldwide Interbank Financial Telecommunication,环球同业银行金融电讯协会),这是一个总部在比利时,为全球金融跨境支付网络制定标准以及传递信息的机构。美国利用其对于SWIFT的影响力,于2012年、2017年分别切断了伊朗和朝鲜与全球金融体系的联系纽带,并且威胁将对俄罗斯采取同样的措施。为避免在可能的摩擦中落于被动,我国央行于2012年开始建设CIPS(Cross-Border Interbank Payment System,人民币跨境支付系统),并于2015年投入使用,2018年二期全面投产。虽然CIPS尚不能取代SWIFT(SWIFT专注于信息传递和网络资源的整合,而CIPS着重清算和结算,两者更倾向于功能的互补),但我国正在加强CIPS的网络通信功能,以期达到足以绕开SWIFT进行银行同业信息交换,同时整合现有人民币跨境支付结算渠道和资源的目的。

三是在数字货币研发与应用方面的谨慎试验。据BIS于2020年3月发布的对央行数字货币的调查报告,从2019年的调查结果看,由于发行数字货币对央行监管职责的影响尚不明晰,至今各国央行仍然对此持谨慎的态度,不过与此同时各央行也取得了较大进展。就我国而言,央行于2014年开始研究法定数字货币,2017年后央行组织部分商业银行和有关机构共同开展数字人民币体系(DC/EP)的研发,目前已先行在深圳、苏州、雄安新区、成都及未来的冬奥场景进行内部封闭试点测试,以不断优化和完善功能。数字货币的特征是去中心化,它的普及必将淡化国际主权货币体系中美元一家独大的影响。当然,关于数字货币仍然有很多功课要做,根据BIS的调查,大部分央行也不认为短期内数字货币将得到大范围的应用,但在这方面的持续探索是非常有必要的。

客观地说,人民币国际化并非万能钥匙,而是兼具利弊。前任央行行长周小川在2018年和近期的会议上都曾提到,人民币国际化是一个长期、渐进的过程,要保持低调,并且要有所取舍、持之以恒。一国货币的国际市场份额的增长与其资本市场的广度、深度、开放度,经济基本面的稳定性,以及货币是否可自由兑换高度相关,本质上是一个市场化的过程,不可能一蹴而就。近期中美关系渐生龃龉,在此背景下,前财政部长楼继伟、前人大代表黄奇帆等学者专家提醒,金融与资本项下人民币自由兑换进程要慢下来,避免金融体系风险因为加快开放进程进一步累积。我们将在后续文章中进一步探究有关开放的利弊权衡与人民币国际化之间的关系。

美元体系与人民币国际化(二).pdf

美元体系与人民币国际化(二).pdf