新华财经北京7月17日电(经济分析师鲁光远)小熊电器成立于2006年,彼时,苏泊尔、九阳已经成为中国小家电领域的翘楚,建立起了一定的竞争壁垒,但小熊电器依旧能够凭借精准的市场定位和灵活的管理风格快速成长。2015-2019年,小熊电器营收达26.88亿元,CAGR达38.8%;归母净利润达2.68亿元,CAGR达38.9%。小熊电器的成功,除了得益于小家电行业的高速增长,众多的小家电品类为其提供了相对宽广的长尾市场之外,小熊电器正确的品牌策略、产品策略和渠道策略均是其重要的成功要素。

目前,小熊在一些细分品类当中已经建立起了一定的品牌影响力,吸引了自身受众群体,但重营销轻研发等问题始终存在。虽然并不是在所有情况下都是由核心技术一锤定音,产品外观以及创意设计在消费者选购小家电时会产生很大的影响,但这一思路容易被模仿,很难在这方面形成相对强大的竞争壁垒,小熊亟需加强或构建自身核心竞争力。但我们同时也认为,由于长尾小家电广阔的品类空间以及传统龙头小家电企业暂时对长尾小家电关注度不足,小熊将会迎来一段相对较长的快速成长期。

一、行业高速发展,长尾效应显著

根据前瞻产业研究院数据,2012-2018年,我国小家电行业市场规模从1673亿元增长到3553亿元,CAGR为13.4%。未来小家电行业仍旧存在着很大的空间,有望保持高速增长。国内户均小家电数量不超过10件,对比欧美超过30件的拥有量仍然有较大差距。而从小家电总品类数量上看,我国现有小家电数量100余种(在淘宝上销售的小家电约120种左右),欧美发达国家市场上小家电数量200余种,未来在品类扩充上也有较大空间,这也为小熊这种着重发力于新兴品类的企业提供了较大的市场空间。

根据淘宝数据,市场规模在16亿元以下的106种小家电品类所形成的长尾市场规模占据小家电市场份额至少22.9%。但需要注意到,2019年我国每千户家庭购买的食品加工类、小型烹饪类、个人护理类、电热类、吸尘器、电熨类小家电分别为94.6、352.1、503、82.7、37.3、19.6台,与发达国家尚存在数倍差距。未来,随着家庭容纳小家电数量提升,以及新的品类不断在我国市场面世,长尾小家电市场规模份额将会继续提升。此外,对于长尾小家电市场,资源充足的传统小家电龙头美的、九阳、苏泊尔等至少在目前关注相对较少,竞争烈度较低,更有利于小企业的发展。

二、把握消费趋势,定位新兴品类

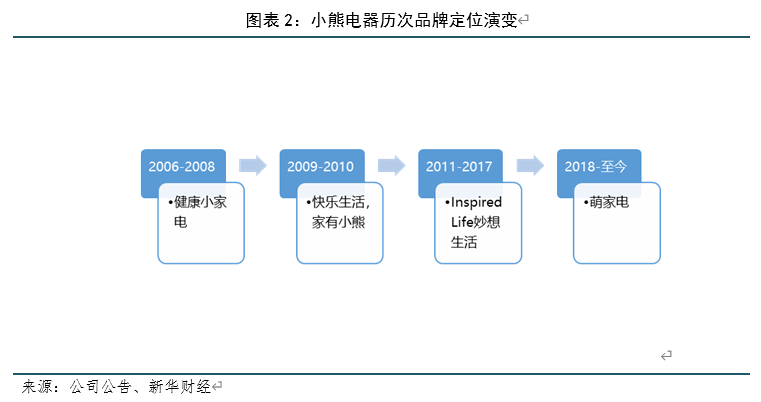

自成立以来,小熊电器的品牌定位几经演变,但都始终把握着消费市场的变化趋势。2018年开始,公司定位“萌家电”,在产品外观上打造“可爱”“萌”的形象,在功能上从年轻群体的实际消费场景出发,“一人食”成为了小熊产品的一大特点,成功获得了年轻群体的认可。根据百度搜索指数,关注“小熊电器”的人群中,20-29岁年龄段占比高达49.9%,30-39岁人群占比达30.7%。

在品类选择上,小熊采用了多品类覆盖、发力长尾小众市场的策略。目前公司产品品类近50种,SKU超过了400种,并且年均增长20%-30%。同时,根据市场的变化,每年增长20%-30%的SKU,大量的产品是基于细分市场设计生产的,更加契合消费者的需求,从而推动公司的成长。

在市场表现上,小熊家电表现突出的都是小众品类,2017、2018年度,电热饭盒、酸奶机、煮蛋器、蒸蛋器、多士炉、电动打蛋器各月市场表现均位居第一,小熊已经在这些品类当中初步建立起了品牌壁垒。选择在小众品类上突破,最主要的是避免了和传统大品类之间的正面竞争;但另一方面,小众品类的市场空间有限,需要拓展大量的小家电品类来支撑公司规模的增长。

三、线上渠道为主,线下渠道为辅

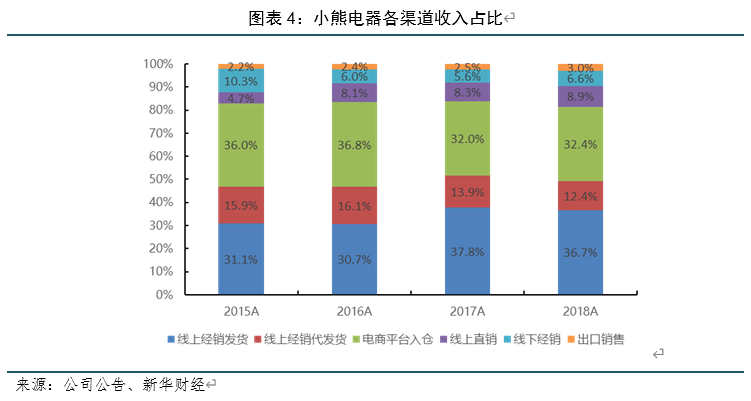

2015-2018年,小熊电器线上渠道占比分别为87.7%、91.7%、92%、90.4%。小熊电器侧重于线上发展,原因一是线上渠道的高速增长;二是线上渠道的初始投资成本低及渠道效率较高;三是在企业规模相对较小的阶段聚焦于某一类渠道更能够增强自身在渠道各个环节中的议价能力和话语权,同时也使得有限的资源得以集中投放。

小熊的线上渠道分为四种:线上经销发货、线上经销代发货、电商平台入仓、线上直销。其中,线上经销代发货模式自2013年开始实施,即消费者在公司线上经销商的网络店铺下单,公司通过富润系统获取订单信息,并根据该订单信息直接发货给最终消费者的销售模式。通过该模式的实施,使线上消费者订单由经销商发货改为公司直接发货给最终消费者,让其集中精力于销售优势产品,并解决传统经销模式下小众产品推广不足的问题。更重要的是,通过该模式也使得公司在直销数据的基础上获取了更多的终端销售数据,可以更好的指导公司产品的研发、生产及营销推广活动。

四、问题依然存在,亟需构建壁垒

2015-2019年,小熊电器营收的CAGR为38.8%,归母净利润的CAGR为38.9%,长期保持高速增长,在一些细分品类当中建立起了一定的品牌影响力和受众群体,但重营销、轻研发等问题始终存在。虽然并不是在所有情况下都是由核心技术一锤定音,产品外观以及创意设计在消费者选购小家电时会产生很大的影响,但重视外观及创意设计的思路容易被模仿,很难在这方面形成相对强大的竞争壁垒(这一局面的形成主要是小熊在从无到有、从小变大的过程中,首先需要解决的是如何在当时的时间点生存下去的问题,没有太多的资源和空间来做高端研发和品牌层级提升),小熊亟需加强或构建自身竞争壁垒。

在竞争格局上,美的、九阳、苏泊尔等小家电强势企业或者是没有对长尾小家电品类有足够的重视;或者是采取跟随策略,先由其他企业开拓某一品类的市场,待市场逐步成熟的时候凭借其强大的品牌和渠道力迅速切入并占据较大的市场份额(美的正是采用跟随策略),所以截至目前小熊面临的竞争环境仍然较好。虽然从长期来看,小家电市场逐步发展,其市场空间逐步被填充,小熊最终不可避免地会与传统龙头品牌遭遇,进而产生直接竞争,但在这种局面到来之前,小熊仍会有相当长的成长期窗口,主要是因为我国的小家电品类数量与发达国家相比尚有较大的空间可供腾挪,并且现有的小众品类仍然处于培育期,未引起龙头高度重视并积极参与竞争。这段窗口期也正好为小熊增强研发能力和提升品牌层级提供了机会,从而构建出自身的产品、品牌及渠道壁垒。

小熊电器:增长趋势依旧,壁垒仍需增强.pdf

小熊电器:增长趋势依旧,壁垒仍需增强.pdf