新华财经北京8月18日电(经济分析师邢博 黎轲)8月17日,国务院召开常务会议强调,“要保持流动性合理充裕但不搞大水漫灌,有效发挥结构性直达货币政策工具精准滴灌作用。”我们认为,现阶段我国货币政策取向不会改变,依然会坚持金融供给的充足,保持金融总量适度、合理增长。然而,流动性投放将更加强调对实体经济需求的针对性和直达性,结构性货币政策工具将成为更加主要的流动性投放手段。

一、上半年稳健货币政策成效显著

为有效应对新冠肺炎疫情对我国经济的冲击,近期央行针对特殊时期的经济特征和市场状况,加大逆周期调节的力度,加强了政策宽松的节奏和力度。央行通过重用结构性政策工具,“量价”一齐发力,精准施策,在保证了流动性充裕的情况下也保证了合理性,对稳定金融市场、支持实体经济发展起到了积极作用。

(一)流动性合理充裕、市场稳定,实现经济快速恢复

上半年,央行以维护金融市场稳定以及实现国民经济快速恢复为目标,果断加大货币政策逆周期调节力度,为银行体系提供合理充裕的流动性,货币供应量和社会融资规模实现稳定合理增长。央行累计3次降低准备金率,共释放1.75万亿元长期资金,有效引导了金融机构加大对中小微企业的信贷投放力度。此外,央行还分阶段、有梯度地提供了共1.8万亿再贷款再贴现,支持抗疫保供、复工复产和中小微企业等实体经济发展。

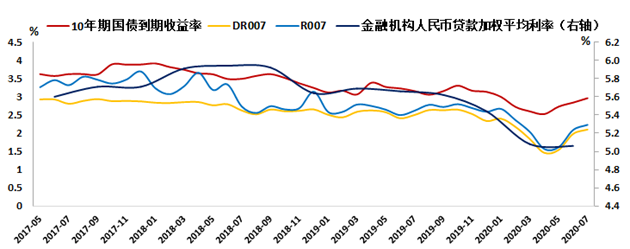

上半年,货币市场利率总体运行平稳,市场流动性合理充裕。今年第二季度银行间市场存款类机构7天期回购加权平均利率(DR007)均值为1.66%,比第一季度降低45个基点;6月末DR007为2.30%,比上年同期降低26个基点;金融机构人民币加权平均利率由一季度的5.08%下降到二季度的5.06%。

图表1:主要货币市场利率走势

来源:新华财经、wind

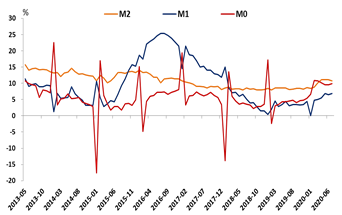

上半年,我国广义货币供应量和社会融资规模的增速高于去年,金融总量充足,服务实体经济效率较高。据初步统计,6月末广义货币M2的余额是213.49万亿元,同比增长11.1%,增速与上月末持平,比上年同期高2.6个百分点。狭义货币M1的余额是60.43万亿元,同比增长6.5%,增速比上月末低0.3个百分点,比去年同期高2.1个百分点。流通中货币M0的余额是7.95万亿元,同比增长9.5%,上半年净现金投放是2270亿元。

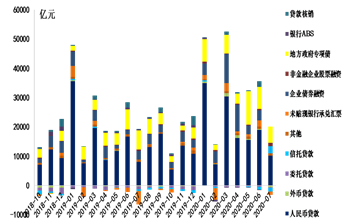

上半年,我国社会融资规模的增量累计为20.83万亿元,比去年同期多6.22万亿元。6月份当月社会融资规模的增量是3.43万亿元,比去年同期多8099亿元。6月末社会融资规模的存量是271.8万亿元,同比增长12.8%,增速比上年同期高1.6个百分点。

图表2:M0、M1和M2同比增速走势 图表3:新增社会融资规模的结构拆解

来源:新华财经、Wind

(二)调控精准、结构优化,实现稳企业保就业

上半年,央行不断完善结构性货币政策工具,引导货币信贷结构进一步优化,推动企业融资成本下降,为疫情防控、复工复产和实体经济发展提供精准支持。在提供了共1.8万亿再贷款再贴现的基础上,6月初又创新设立了普惠小微企业贷款延期支持工具和普惠小微企业信用贷款支持计划工具,分别为小微企业提供了400亿元和4000亿元再贷款资金,这两个政策工具直达小微企业,充分体现了政策的精准调控,有力支持了稳企业保就业。

二季度末,人民币普惠金融领域贷款余额19.72万亿元,同比增长20.7%,增速比上季末高3个百分点,上半年增加2.43万亿元,同比多增9372亿元;普惠小微贷款余额13.55万亿元,同比增长26.5%,增速比上季末高2.9个百分点,上半年增加1.97万亿元,同比多增7539亿元;农户生产经营贷款余额5.80万亿元,同比增长9.6%,增速比上季末高2.7个百分点;创业担保贷款余额1726亿元,同比增长34.8%;助学贷款余额1113亿元,同比增长12.2%。

(三)推进利率市场化改革、疏通传导机制,实现融资成本下降

切实降低企业融资成本也是央行重要的货币政策目标。上半年,央行深化利率市场化改革,进一步疏通货币政策传导机制,通过引导中期借贷便利(MLF)和公开市场操作中标利率下行,带动贷款市场报价利率(LPR)下降,从而带动企业融资成本明显降低。2019年8月,按国务院部署,中国人民银行改革完善贷款市场报价利率(LPR)形成机制。改革完善后的LPR由报价行在MLF利率上加点报出。MLF利率是中期市场利率运行的中枢,其中标利率反映了银行平均边际中期资金成本,其下降体现了银行平均边际中期资金成本的降低,有助于通过LPR下降推动降低企业贷款利率,促进降低社会融资成本。

上半年,央行累计开展MLF操作10000亿元,期限均为1年。4月15日,1年期MLF操作的中标利率为2.95%,较上期下降20个基点,5月、6月操作利率与4月持平。而今年以来LPR报价也逐步下行,今年6月,1年期贷款市场报价利率(LPR)较上年12月下降0.3个百分点至3.85%,5年期以上LPR下降0.15个百分点至4.65%。

在LPR下行引导下,贷款利率明显降低,且降幅大于LPR降幅。今年6月贷款加权平均利率为5.06%,比上年12月下降0.38个百分点,同比下降0.6个百分点。此外,中国人民银行行长易纲表示,今年6月,债券回购加权平均利率是1.89%,比上年末下降了0.21个百分点;10年期国债收益率是2.82%,比上年末下降了0.32个百分点;普惠金融、小微企业、民营企业、制造业的贷款利率都降至历史新低。特别是普惠金融的贷款利率,目前大概在5%左右,比去年下降了0.8个百分点。

二、下半年政策取向不变,更强调结构性调整

8月17日,国务院召开常务会议要求,进一步落实金融支持实体经济的政策措施,助力市场主体纾困发展。会议强调,“要保持流动性合理充裕但不搞大水漫灌,有效发挥结构性直达货币政策工具精准滴灌作用。”此次国务院常务会议传达的信息与7月30日召开的中共中央政治局会议一脉相承。7月30日中共中央政治局召开会议明确指出,要保持货币供应量和社会融资规模合理增长,推动综合融资成本明显下降。要确保新增融资重点流向制造业、中小微企业。

可见,现阶段我国货币政策取向不会改变,依然会坚持金融供给的充足,保持金融总量适度、合理增长。面对当前复杂的国内外经济形势和疫情防控情况,扎实做好“六稳”工作、全面落实“六保”任务依然是重中之重,货币政策仍需在稳增长、保就业、降成本、扶贫攻坚等方面继续予以支持。然而,随着我国经济的稳步恢复、复工复产的逐月好转,以及对金融风险防控力度的不断加强,流动性投放将更加强调对实体经济需求的针对性和直达性,结构性货币政策工具将成为更加主要的流动性投放手段。

8月6日,央行发布《2020年第二季度中国货币政策执行报告》指出,下半年稳健的货币政策更加灵活适度、精准导向,保持货币供应量和社会融资规模合理增长,完善跨周期设计和调节,实现稳增长和防风险长期均衡。同时,更加强调货币政策的针对性和时效性,有效发挥结构性货币政策工具的精准滴灌作用,提高政策的“直达性”,支持实体经济特别是中小微企业渡过难关、平稳发展。

二季度以来,我国社会融资规模以及货币供应量已经明显高于去年年末,宽松货币政策的需求已经不强。DR007在5月份后便一直处于上行的状态,银行的同业负债利率在近两个月也在大幅上行。此外,央行在《2020年第二季度中国货币政策执行报告》的专栏《怎样看待全球低利率》中,表达了对低利率的反思,并提出要坚持实施正常的货币政策,保持利率水平与我国发展阶段和经济形势动态适配。这些变化都体现出宽松货币政策趋势有所降温。

然而,央行《2020年第二季度中国货币政策执行报告》在其专栏《完善结构性货币政策工具体系》中指出,“货币政策既可发挥总量政策功能,也可在支持经济结构调整和转型升级方面发挥重要作用。”这充分表达了央行对结构性货币政策实施的重视。事实上,今年以来央行一直在加大结构性货币政策的运用,包括进一步完善“三档两优”存款准备金框架、推出总额1.8万亿的再贷款再贴现政策以及创设两个直达实体经济的货币政策工具等。这些工具的使用有效引导了金融机构的行为,促进了银行信贷结构的调整,也切实加大了金融对实体经济重点领域的支持力度。结构性货币政策的加大使用,必然会提高政策的“直达性”,实体经济特别是小微企业、民营企业将得到更多强有力的金融支持。

下半年货币政策关键词:控总量、优结构.pdf

下半年货币政策关键词:控总量、优结构.pdf