新华财经北京8月26日电(分析师邢博 张威)今年以来,经济下行叠加疫情冲击,我国商业银行不良贷款增长压力加大。分机构类型来看,农村商业银行和城市商业银行不良贷款风险显著高于其他商业银行;民营银行不良贷款率呈现较明显的上升趋势。

但从长期来看,当前我国商业银行不良贷款率仍处于历史低位,且维持稳定,风险总体可控。从拨备覆盖率和资本充足率等指标来看,当前商业银行风险抵补能力充足。未来,在我国经济保持持续向好发展态势的基础上,商业银行资产质量风险将稳定可控。

一、经济下行叠加监管趋严,商业银行不良贷款压力增大

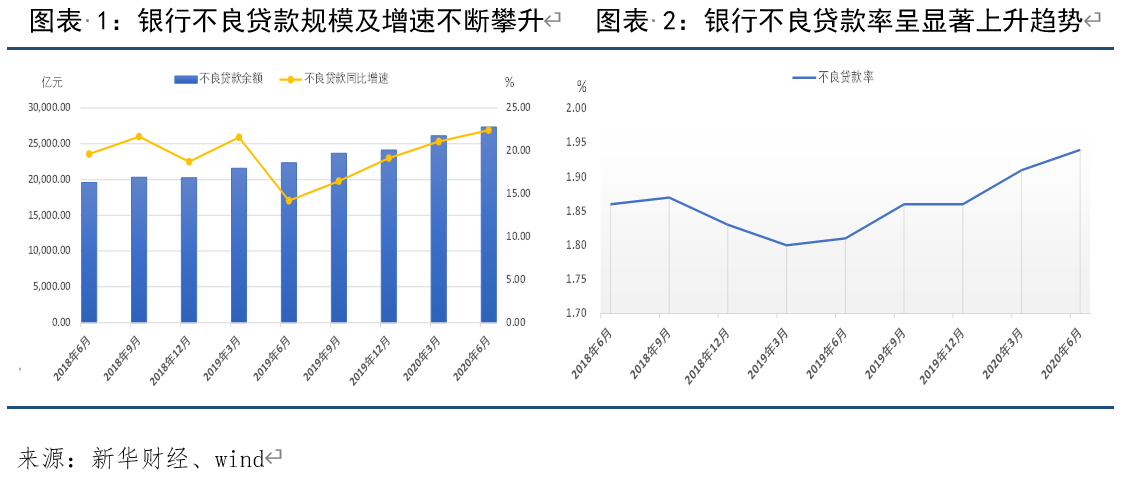

2020年上半年,我国商业银行不良贷款率呈较明显增长态势,不良贷款规模也显现增加趋势,商业银行不良贷款风险压力加大。截至2020年6月末,商业银行不良贷款率达到1.94%,较去年同期增长0.13个百分点,较去年末增长0.08个百分点;不良贷款规模达到2.73万亿元,同比增长22.42%,增速较去年同期增长8.21个百分点,较去年末增长3.26个百分点。

事实上,商业银行不良贷款增长在2019年就已显现,不良贷款率从2019年3月末就已出现上升态势。截至2019年末,商业银行不良贷款率较2018年末增长了0.03个百分点。2019年6月开始,商业银行不良贷款规模开始加速扩大,同比增速呈现明显上升趋势。

商业银行不良贷款增长呈现上升趋势主要受两方面因素影响:一是经济发展下行压力加大;二是新冠肺炎疫情对经济造成短期较明显冲击。

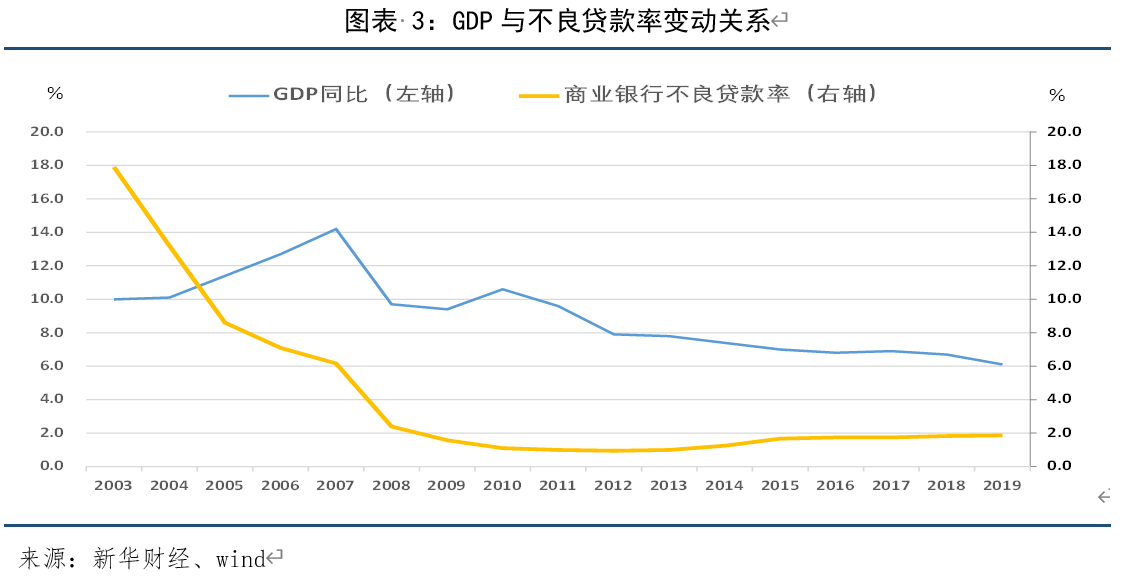

从长期数据来看,宏观经济周期与商业银行不良贷款率呈现负相关关系,在经济下行周期中,商业银行不良贷款率上升。近年来,我国经济发展面临诸多复杂挑战,从外部因素看,全球经济复苏放缓,国际经贸摩擦加剧;从内部因素看,我国经济正经历转变发展方式,优化经济结构,转换增长动力,结构性、体制性、周期性问题相互交织,“三期叠加”影响持续深化。这些因素导致我国经济下行压力加大,商业银行资产质量持续承压。

2020年初突然暴发的新冠肺炎疫情更是在短期内对我国经济造成较大冲击,经济增速明显回落。受疫情影响较为严重的交通运输、旅游、住宿餐饮及娱乐文化等重点行业和企业,以及原本抗风险能力较弱的中小企业、小微企业,都遭遇了较大的经营困难,盈利能力显著下降。这必然会在短期内加大银行资产质量压力。

但同时也要看到,虽然现阶段我国商业银行不良贷款压力增长明显,但从长期来看,当前我国商业银行不良贷款率仍处于历史低位,且维持稳定,风险总体可控。近日,中国银保监会新闻发言人在接受采访时表示,考虑新冠疫情是世纪性灾难,经济完全恢复正常仍需金融做出更大贡献。所以,近期的金融风险成本上升,既是正常的也是必要的。

二、农商行城商行不良贷款率偏高,民营银行不良增长明显

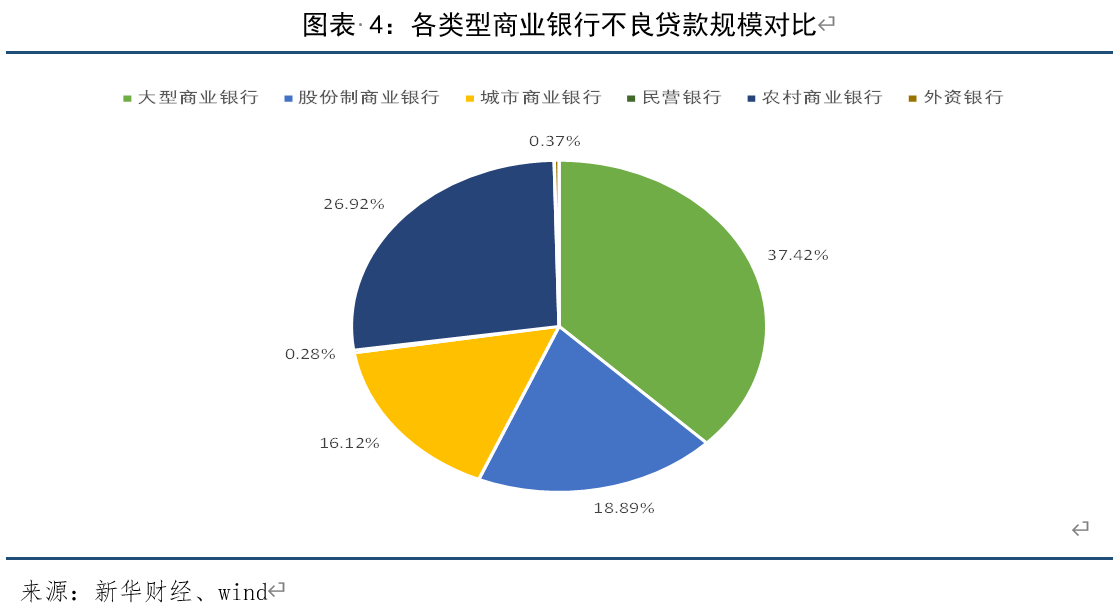

由于规模因素,大型商业银行不良贷款规模在商业银行中最大。其次,股份制商业银行和农村商业银行不良贷款规模也相对较大。截至2020年6月末,大型商业银行、股份制商业银行、农村商业银行不良贷款规模分别为10,240.29亿元、5,169.39亿元和7,365.27亿元。

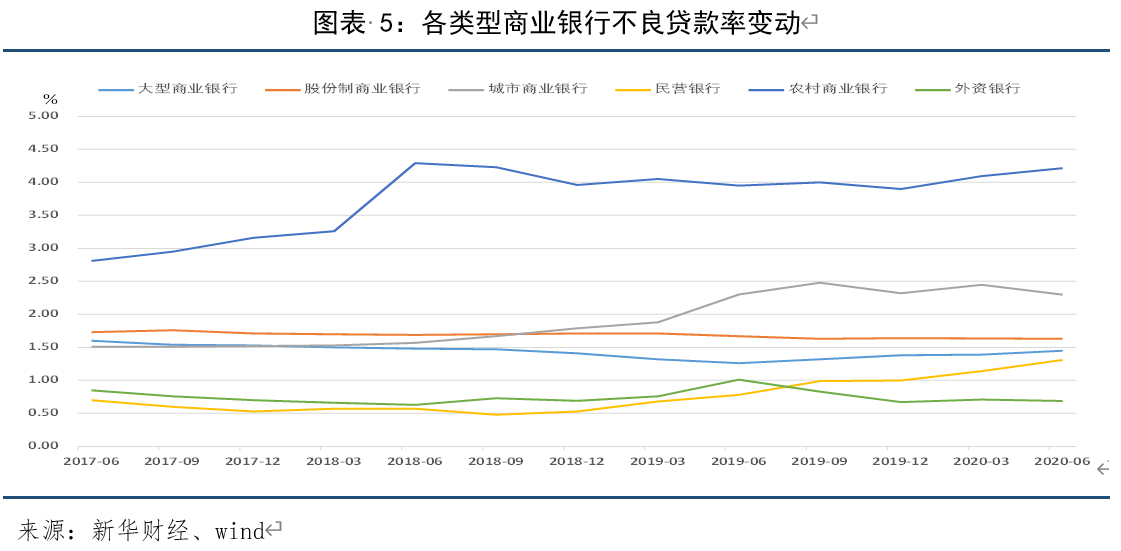

而从不良贷款率的角度来看,农村商业银行资产质量风险显著高于其他商业银行,其不良贷款率在2017年底突破3%之后,一直位居高位,今年以来又呈现明显抬升趋势,截至2020年6月末,其不良贷款率已高达4.22%。此外,城市商业银行资产质量风险自2019年下半年以来也明显增大,其不良贷款率突破2%,最高逼近2.48%,二季度末为2.30%。

农村商业银行和城市商业银行不良贷款率偏高主要受两方面因素影响。一是其以抗风险能力较差的中小企业为主要客户,贷款行业和区域集中度较高,经营范围限制较大。因此,在经济下行叠加新冠肺炎疫情短期冲击下,其不良贷款风险暴露较为突出。尤其对于农村商业银行来说,由于其信贷资金大量投向农户且收入来源单一,因极端天气影响农作物收成,导致农民收入下降,造成农村商业银行不良贷款率明显上升。二是农村商业银行和城市商业银行其本身公司治理能力相对较弱,公司组织架构和管理制度不完善,对于信用风险的识别、管控、处置方式均较为落后和不足,因此也加大了其资产质量风险暴露的几率。

大型商业银行、股份制商业银行、民营银行和外资银行的不良贷款率相对较低,2020年6月末,分别为1.45%、1.63%、1.31%和0.69%。但值得注意的是,民营银行不良贷款率呈现较明显的上升趋势,今年6月末较去年同期相比,已增长0.53个百分点。

三、当前商业银行风险抵补能力充足、处置力度加大

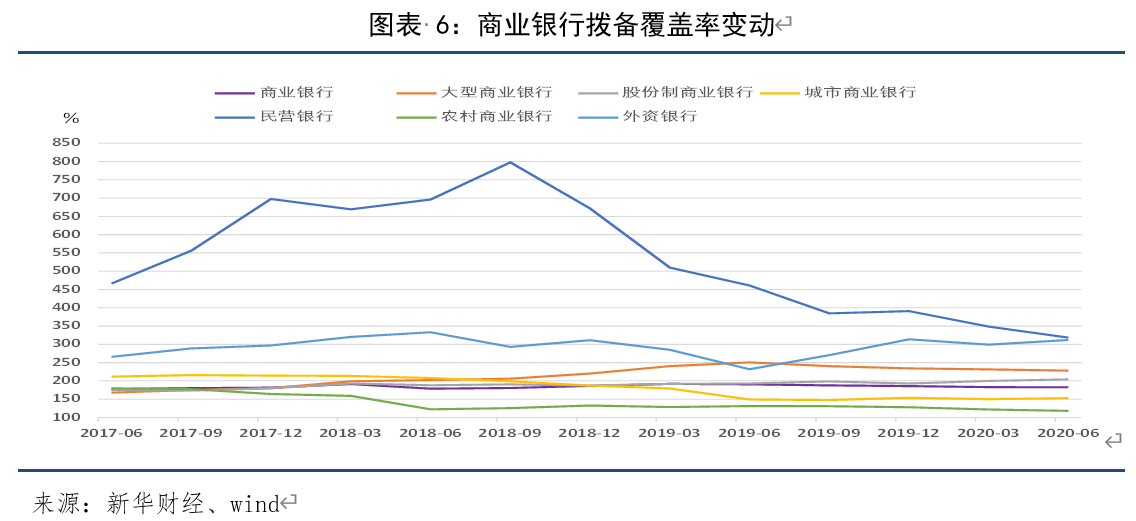

从拨备计提的角度来看,我国商业银行拨备覆盖率一直处于150%的监管红线之上,且基本保持稳定。今年以来,仅出现微弱下调,截至2020年6月末,达到182.40%。分机构类型看,民营银行拨备覆盖率在监管趋严压力下逐渐回归,2020年6月末下降到318.42%,与外资银行拨备覆盖率水平接近;大型商业银行和股份制商业银行的拨备覆盖率一直处于较高的水平,风险抵补能力充足,今年以来股份制银行还有所提高,截至6月末达到204.33%,较去年末增长11.36个百分点。

值得注意的是,在今年4月中小银行拨备覆盖率监管要求被阶段性下调20个百分点后,6月末城市商业银行和农村商业银行的拨备覆盖率虽然都满足了监管要求,分别达到152.83%和118.14%,但已非常接近监管下线。此外,与其他商业银行相比,城市商业银行和农村商业银行不良贷款率相对偏高,而拨备覆盖率又相对偏低,可见风险处置压力相对较大,风险抵补能力还需进一步强化。

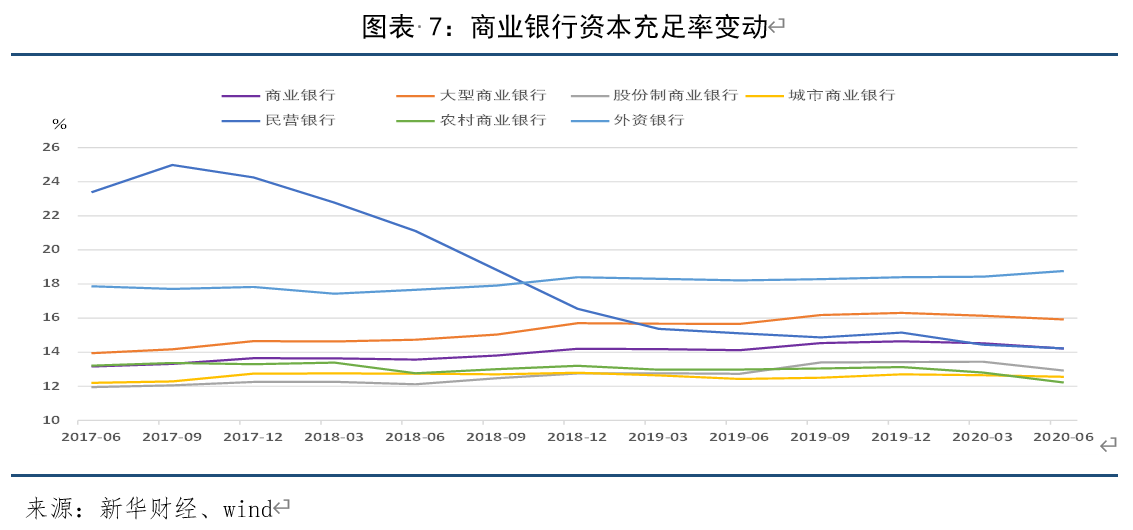

从资本充足情况来看,我国商业银行资本充足率水平相对较高,银行资本较为充裕。截至2020年6月末,商业银行资本充足率达到14.21%,较去年同期增长0.09个百分点。分机构类型看,外资银行资本充足率始终保持高位,今年6月末达到18.76%。大型商业银行始终保持了较为充足的资本水平,6月末资本充足率达到15.92%,虽较去年末略有下降,但依然高于去年同期水平,增长了0.26个百分点。民营银行资本充足率自2019年以来逐渐进入一个相对稳定的区间,今年6月末达到14.22%,与商业银行总体水平基本持平。

城市商业银行与农村商业银行资本充足率虽然相对较低,但都显著高于监管要求,资本相对充裕。但需要注意的是,农村商业银行资本充足率今年以来呈现明显下降趋势,在其承受较大不良贷款压力的情况下,还需更加注重对其资本的有效补充。

从风险处置的角度来看,为有效应对不良贷款风险的增加,今年处置力度进一步加大。日前,银保监会主席郭树清在接受采访时表示,预计今年全年银行业将处置不良贷款3.4万亿元,比去年的2.3万亿元显著加大了力度,明年的处置力度还会更大。当前我国金融业运行平稳,风险整体可控,主要指标处于合理区间。

四、未来商业银行资产质量风险稳定可控

当前,我国疫情拐点和复工复产进程领先全球,但经济尚未全面恢复,疫情仍有较大不确定性,所带来的金融风险也存在一定时滞,部分贷款的信用风险或会延后暴露。因此,未来确实存在较大的不良贷款上升压力。尤其在贷款展期等支持政策逐步退出后,商业银行不良贷款增长压力或会加速显现。

对于不良贷款增长压力要从更全面、长远的角度来看。二季度以来,我国经济增长由负转正,经济运行呈恢复性增长和稳步复苏态势。从6月和7月的经济数据可以看出,我国经济克服了疫情和汛情的不利影响,主要指标持续回暖,工业、服务业均实现正增长,消费、投资降幅大幅收窄,民生指标保持平稳,新旧动能加速转换,新兴领域动能增强。国家统计局国民经济综合统计司司长刘爱华表示,上半年经济稳步复苏为下半年经济持续恢复打下了坚实的基础。我国拥有健全的产业体系、日益完善的基础设施、超大的市场优势,这些优势在下阶段仍然会充分发挥作用,有效应对疫情冲击。

未来,我国经济将保持持续向好的发展态势。一方面产业升级将加快推进,7月我国高技术制造业、装备制造业同比分别增长9.8%、13%,都明显快于整个规模以上工业的增长,现代服务业的增长态势也较好,7月份信息传输、软件和信息技术服务业生产指数同比增长13.7%,也是快于整体服务业的增长。另一方面,发展新动能将持续增强,云计算、大数据、人工智能为代表的新技术发展迅速,数字经济、智能制造、生命健康等新产业创造了更多新的增长极。再加之积极的财政政策、稳健的货币政策、就业优先政策不断增强政策成效。我国经济发展的韧性和活力将进一步彰显。

经济稳固复苏的宏观环境,将有效缓解商业银行不良贷款的增长压力。再加上商业银行风险抵补能力的进一步提升和不良贷款处置力度的增加,未来我国商业银行资产质量风险可控且会维持稳定。

如何看待我国商业银行不良贷款新变化.pdf

如何看待我国商业银行不良贷款新变化.pdf