新华财经北京9月4日电(分析师邢博 韩韬)上半年,13家A股上市城商行盈利能力稳定。从收入规模来看,营业收入基本实现稳定增长,但同比增速分化明显,营业收入驱动因素存在差异。总体来看,数字化转型较快、零售业务发展较好、业务结构更加多元化是城商行取得稳定发展的关键要素。

从净利润角度看,13家城商行普遍实现净利润同比增长,但增速较去年同期均出现下滑。这主要因为城商行为支持实体经济发展主动减费让利,同时为有效应对不良贷款增长压力而主动增加信用减值损失。

一、营业收入稳定增长 增速出现分化

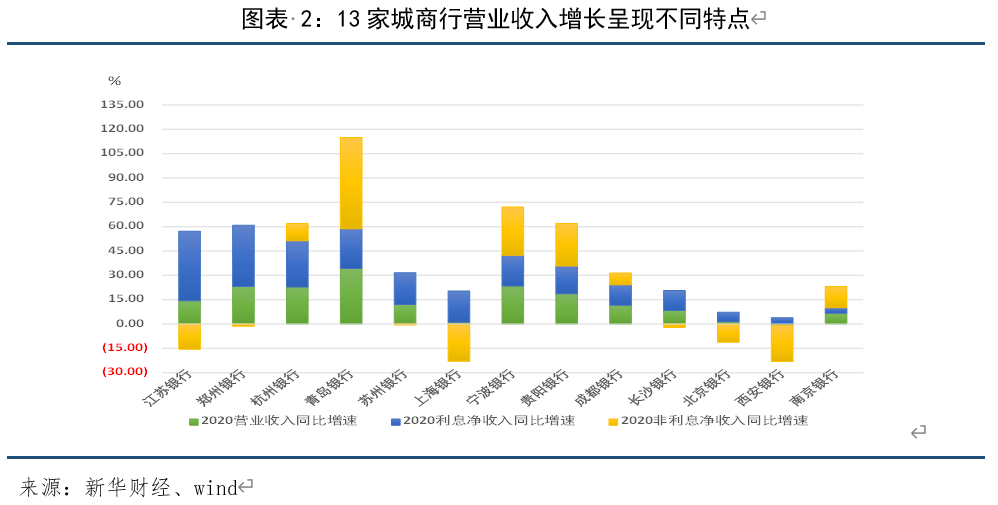

上半年,13家A股上市城商行营业收入基本实现稳定增长,营业收入合计达到1804.73亿元,同比增长10.62%。近半数城商行营业收入规模超过百亿元。其中,北京银行营业收入最高,为331.85亿元。其次还包括宁波银行(199.81亿元)、杭州银行(128.54亿元)、江苏银行(250.57亿元)、南京银行(177.38亿元)、上海银行(254.12亿元)。

除西安银行营业收入同比下降0.79%外,其余12家城商行营业收入均实现同比增长,但增速出现明显分化,整体看分为三个阶梯。第一阶梯为青岛银行、宁波银行、郑州银行和杭州银行,其营业收入同比都实现了20%以上的增长,青岛银行增速最高,为34.23%;第二阶梯为贵阳银行、江苏银行、苏州银行和成都银行,也都实现了两位数的同比增长,但增速均低于20%,最高的贵阳银行为18.67%;第三阶梯为长沙银行、南京银行、北京银行和上海银行,仅实现了个位数的增长,其中北京银行和上海银营业收入同比仅分别增长1.35%和1.04%。

二、营收驱动因素显现差异化

上半年,13家城商行利息净收入均实现了增长,其中的江苏银行、郑州银行、苏州银行、上海银行和长沙银行的利息净收入还实现了两位数的增长。但在经济下行叠加疫情冲击的影响下,各城商行在业务结构、经营能力、产品服务等方面的竞争力差异逐渐显现,导致了银行业绩增长的分化。从收入构成看,13家城商行营业收入增长驱动因素呈现差异化特征。

1.大零售业务、科技金融布局,促进利息净收入支撑营收增长

江苏银行在小微金融、科技金融、跨境金融、绿色金融等领域形成独具特色的竞争优势,上半年其信贷业务规模扩大增加了利息收入,同时计息负债成本降低减少了利息支出,从而实现了利息净收入的高增长,同比增速高达42.80%,在13家城商行中排名第一。

杭州银行和成都银行两家银行非利息收入增速相对偏低,分别为10.61%和7.22%。但其利息净收入都实现了两位数的稳定增长,其中杭州银行利息净收入增速为28.37%,在13家银行中排名第三,相对较高,而成都银行也实现了12.67%的增速。利息净收入增长是两家银行营业收入增长的主要驱动因素。

杭州银行收入增长的主要原因是发放贷款和垫款利息收入增长较快,较上年同期增长16.09%。近年来,杭州银行大力推进战略转型,大零售业务布局基本成形,零售与小微业务的标准化、线上化产品加速迭代,实现了批量获客、自动化审批和集中运营。今年上半年,其零售金融条线贷款余额达1020.45亿元,较上年末增长9.58亿元,增幅0.95%;小微金融条线贷款余额666.43亿元,较上年末增长61.71亿元。此外,杭州银行持续丰富和发展杭银科技文创品牌内涵,进一步打造差异化竞争优势。今年以来,杭州银行继续加大对科创板上市和拟上市企业的支持力度,加强对科技型中小企业金融服务保障,加大对医疗健康行业的贷款支持力度,推出复工复产专项信贷产品,为91家企业提供16.34亿元的信贷支持。今年上半年,其科技文创金融表内贷款余额268.69亿元,较上年末增加42.20亿元。

2.中间业务发展,促进非利息收入支撑营收增长

今年以来,青岛银行、宁波银行、贵阳银行和南京银行非利息收入取得高增长,为13家城商行前四名,增速分别为56.17%、29.61%、26.28%和13.28%,成为其营业收入增长主要动力。

尤其是青岛银行,其利息净收入同比增长24.55%,在13家城商行中排名第四,而其高达56.17%的非利息收入推升其营业收入增速达到34.23%,成为13家城商行领头羊。青岛银行非利息收入的高增主要得益于其今年理财和信用卡业务发展迅速,导致手续费及佣金净收入实现较快增长。今年上半年,青岛银行手续费及佣金净收入11.19亿元,同比增长92.63%,占营业收入比重为18.39%,同比提高5.58个百分点。今年上半年,青岛银行拟全资发起设立的青银理财获批筹建,这是长江以北地区首家、全国第六家获批的城商行理财子公司。其理财资产规模超过1200亿元,理财业务中间收入同比翻番,净值化转型效果显著。

3.投资、公允价值和汇兑收益的下滑拖累营收增长

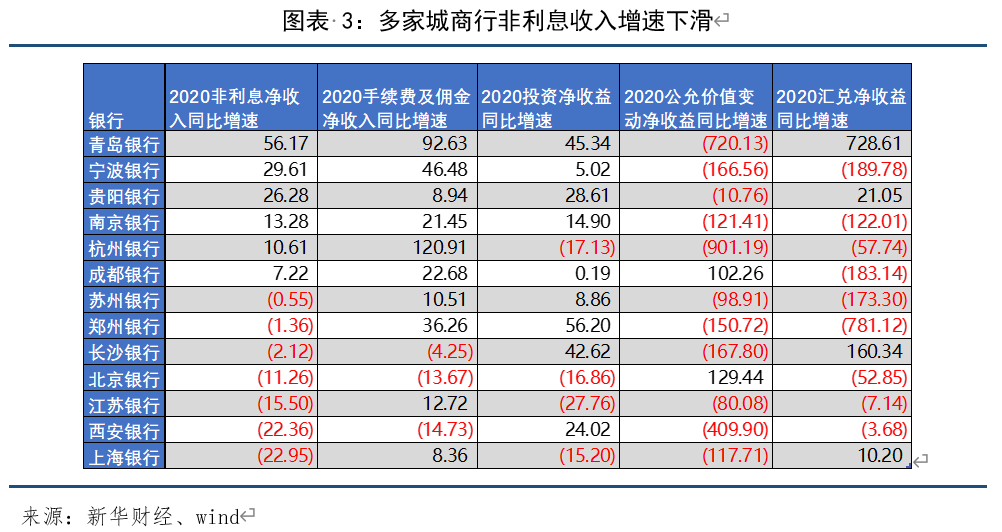

上半年,13家城商行利息净收入都实现了增长,合计利息净收入同比增长17.31%。但7家城商行非利息收入出现同比下降,导致13家城商行非利息收入合计同比下降1.98%。从非利息收入的结构来看,主要是投资收益、公允价值变动和收益以及汇兑收益增速的普遍下降导致了非利息收入增长的下滑。这7家银行为苏州银行、郑州银行、长沙银行、北京银行、江苏银行、西安银行和上海银行。

其中,上海银行非利息收入同比下降幅度最大,为22.95%。造成较大降幅的主要因素是其投资净收益和公允价值变动净收益均出现较大幅度同比下降,降幅分别为15.20%和117.71%。2019年以来,上海银行持续推进资产结构调整,增加生息类债券资产配置替代部分交易性金融资产,伴随今年上半年交易性金融资产市场重定价收益率下行,交易性金融资产日均投资规模及收益率较上年同期下降,叠加5月以来市场利率扰动因素,最终导致上海银行投资收益和资产估值损益同比下降。

此外,郑州银行汇兑净收益同比大幅下降781.12%,为13家城商行最大降幅,同时其公允价值变动净收益同比下降150.72%。郑州银行2020中期报告显示,其公允价值变动净收益的较大降幅主要是受美元汇率变动所致。

杭州银行和青岛银行上半年公允价值变动净收益出现大幅同比下降,降幅分别高达901.19%和720.13%。杭州银行2020中期报告披露,其公允价值变动净收益主要是受到交易性金融资产估值变动的影响。而青岛银行2020中期报告显示,其以公允价值计量且其变动计入当期损益的金融投资终止确认导致公允价值变动损益减少。

而江苏银行在非利息收入构成的各项上均不理想,数据显示,江苏银行上半年投资净收益、公允价值变动净收益、汇兑净收益同比分别下降27.76%、80.08%、7.14%。由此形成的非利息收入增速同比下降,并拖累其营业收入增长。

三、支持实体经济及应对风险 净利润增速普遍下滑

上半年,13家城商行实现净利润合计660.38亿元,同比增长3.29%。除了北京银行和郑州银行净利润同比减少外,其余11家银行净利润均实现同比增长。其中,宁波银行、杭州银行净利润分别同比增长14.58%和12.11%,在13家银行中位居前两位。但与去年同期相比,13家城商行净利润同比增速全部出现下滑,合计净利润同比增速较去年同期下滑10.69个百分点。其中,北京银行下滑幅度最大,达到19.18个百分点;而长沙银行下滑幅度最小,为1.49个百分点。

导致上半年城商行净利润增速出现下滑的原因,一方面是因为受到经济下行叠加疫情冲击的影响,银行规模扩张和业务发展节奏皆放缓;另一方面则是银行为了支持实体经济发展主动减费让利,同时为有效应对不良贷款增长压力而主动增加信用减值损失。

城商行作为地方法人金融机构,被定位于服务地方经济建设、服务中小企业、服务民营经济、服务市民等。面对今年以来复杂的经济形势,城商行不但积极出台疫情防控和复工复产金融服务具体举措,还为切实降低企业融资成本主动减费让利,有效支持了地方实体经济恢复和发展。但同时也使得银行利差、息差出现收窄,影响银行利润增长。

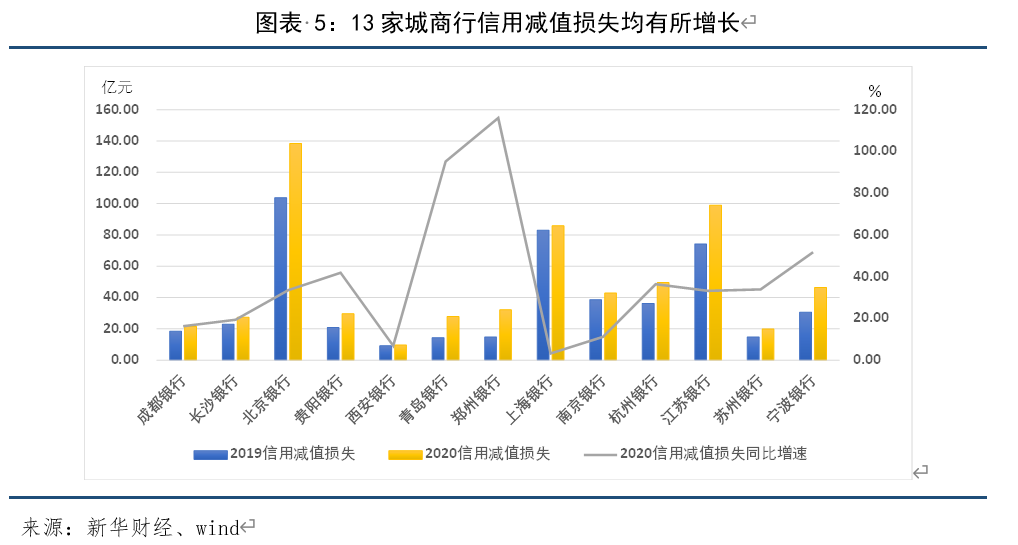

此外,今年以来银行不良贷款增长压力不断加大,为有效应对不良贷款风险、增强银行自身风险抵补能力,13家城商行均加大了信用减值损失的计提,这也是银行利润增速下滑的因素之一。

A股城商行业绩增长分化中显现稳定发展关键要素.pdf

A股城商行业绩增长分化中显现稳定发展关键要素.pdf