新华财经北京9月7日电(经济分析师周韫丽)截至8月30日晚,国有六大行均发布了2020年半年度报告。本文将从盈利能力、资产负债状况、业务发展和风险管控四个维度对其半年报进行较全面的解读。

一、整体营收下滑,净利润降超10%

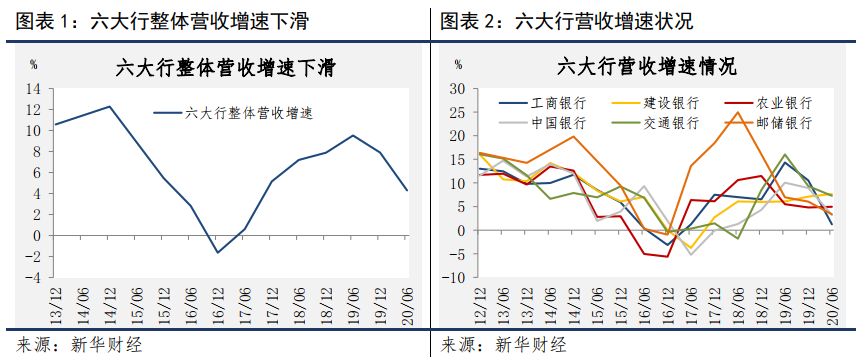

除建行、农行外,其余四大行营收增速均较上年末下滑。2020年上半年,国有六大行整体实现营收1.74万亿元,同比增长4.3%,增速较上年末下降3.6个百分点。工/建/农/中/交/邮储银行营收分别为4485/3891/3392/2857/1268/1463亿元,同比分别增长1.3%/7.6%/4.9%/3.2%/7.3%/3.3%。与上年末相比,除建行、农行营收增速上浮0.55、0.15个百分点,工/中/交/邮储银行营收增速分别下降9.3/5.7/2.0/2.7个百分点。

六大行净利润同比均降超10%。2020年上半年,国有六大行实现整体净利润5764亿元,同比下降11.2%。六大行净利润全部降超10%,工/建/农/中/交/邮储银行净利润同比分别下降11.2%/10.8%/10.8%/11.2%/14.3%/10.0%。

拨备前利润(PPOP)同比仍然正增长。2020年上半年,六大行共计提信用减值损失4693亿元,同比增长42.1%,这也是导致净利润下降的主因。其中,中行、交行信用损失同比增超50%,达97.4%、54.7%。刨除信用减值损失的影响,工/建/农/中/交/邮储银行拨备前利润分别增长2.1%/5.4%/6.1%/5.0%/3.7%/2.1%。

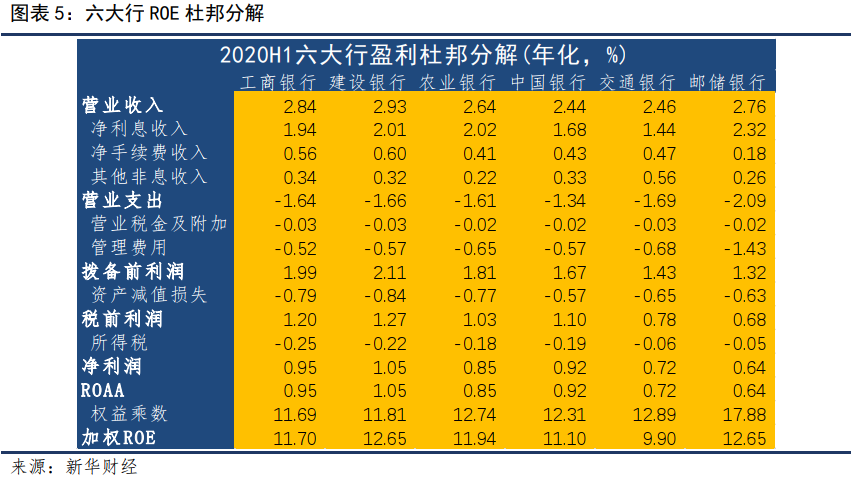

建行、邮储银行资本回报率最高。对六大行进行杜邦分析来看,建行、工行、邮储营收能力较强,邮储银行利息创收能力居首,交行、建行、工行非息业务盈利能力突出。邮储银行业务和管理费支出强度较大,主要是投入大量基层员工进行营销和尽调,在深耕乡县、渗透小微业务的同时力图控制风险。因投资大量国债、地方债获得所得税优惠力度大,交行所得税扣减较少。上半年建行、邮储银行年化加权ROE(12.65%)并列成为大行中最高,其次是农行11.94%、工行11.7%。但对比上年末,六家国有大行ROE全线下滑,其中工行、交行降幅最大。

二、资产加速扩张,存款增速超贷款

(一)贷款带动资产规模增长,对公贷款增长快于个人贷款

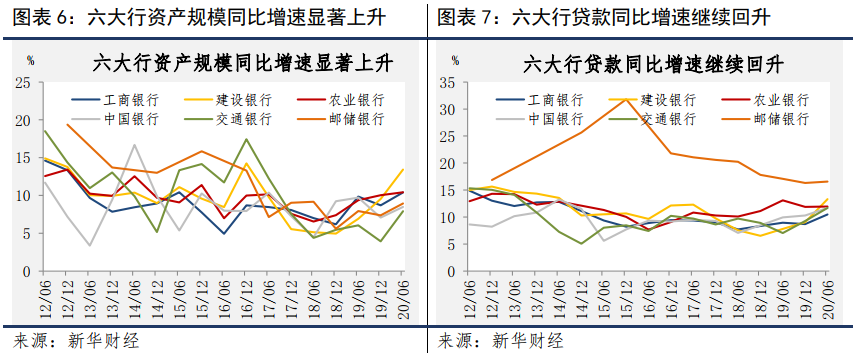

六大行资产规模加速扩张。2020年上半年,六大行整体资产规模较2019年末大幅增长7.9%至133.0万亿元,工/建/农/中/交/邮储银行总资产较上年末增长10.0%/8.7%/6.4%/6.1%/7.7%/7.3%。以半年增长为度量,这是继2012年上半年以来的最大增幅。

贷款高增带动资产增长。上半年,贷款余额在六大行资产中的占比小幅上行0.26个百分点至55.7%,整体贷款较2019年末增长8.4%至74.1万亿元。工/建/农/中/交/邮储银行贷款余额分别较上年末增长7.2%/9.6%/8.9%/7.4%/8.0%/10.2%。除工行外,其余五大行贷款增速均超过总资产增速,可见贷款是带动资产规模扩张的主要变量。

对公贷款增速超过个人贷款。从贷款种类看,2020年6月末,六大行对公贷款41.0万亿元,较上年末增长10.5%,占比55.3%;对个人贷款29.7万亿元,较上年末增长6.7%,占比40.0%。近年来,六大行对公贷款占比呈下降趋势,同时个人贷款占比上升,主要归因于个人按揭贷款的快速增加。而2020年上半年,六大行对公贷款增速普遍超过个人贷款,反映大行对金融支持实体经济政策的积极响应,个人按揭贷款在整体贷款中的比例由上年末小幅下降0.7个百分点至30.7%。

(二)存款增速超贷款,同业负债占比小幅下行

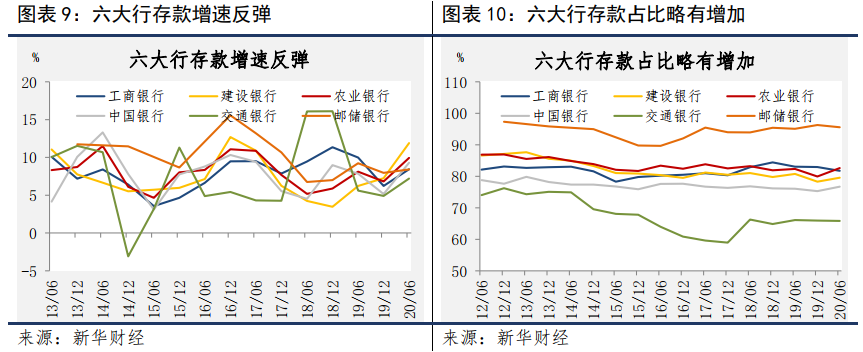

存款增速超贷款。2020年上半年,六大行存款余额较上年末增长9.1%至98.4万亿元,两年以来增速首次超过贷款,整体存贷比由2019年末的75.8%小幅降至75.3%,体现了大行在严监管环境下依然具备较强的吸储能力。工/建/农/中/交/邮储银行存款余额较上年末分别增长8.4%/11.9%/9.9%/9.3%/7.2%/8.4%,增速均较上年末上浮,其中工行、建行新增存款超2万亿。

存款占比提升。上半年,六大行整体存款在负债中占比小幅上浮0.7个百分点至80.4%。其中工/交/邮储银行存款占比下滑1.2/0.1/0.7个百分点,建/农/中行存款占比上升1.3/2.7/1.4个百分点。

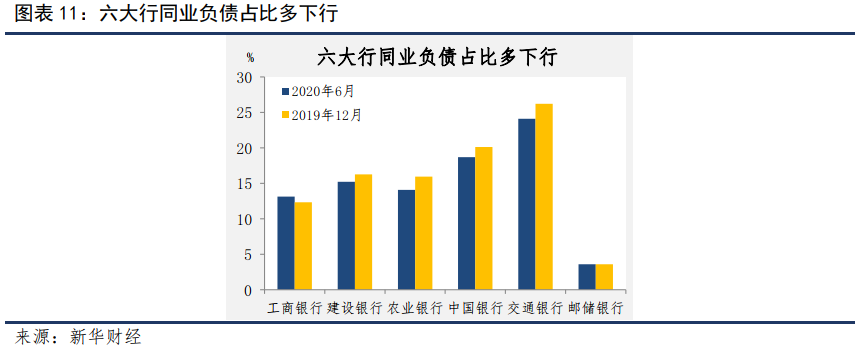

同业负债占比稳中有降。上半年,六大行整体同业负债较2019年末增长2.4%至19.1万亿元,除工行、邮储银行外,建/农/中/交行同业负债占比均下行。交行同业负债一直高于其他大行,2020年6月末同业负债占比达24.8%;邮储银行同业负债占比则为大行中最低,2020年6月末录得3.6%。

三、净利差普降,非息收入增速下滑

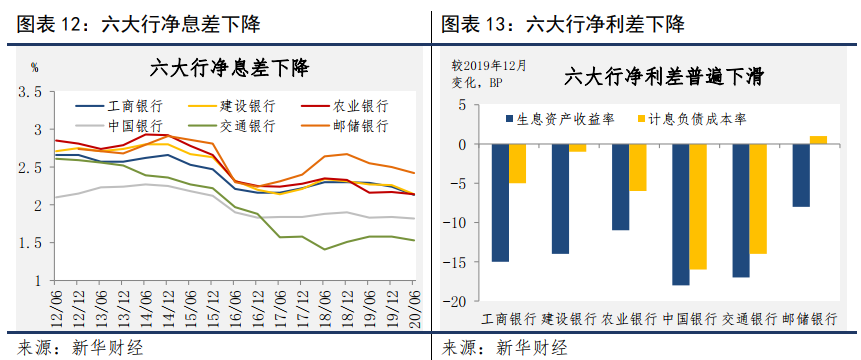

净息差均下行。上半年商业银行整体净息差较上年末收窄11BP,工/建/农/中/交/邮储银行净息差分别下行11/12/2/3/5/8BP,建行、工行净息差降幅居前。从绝对值看,邮储银行净息差依然大幅领先于其他大行,交行净息差则居于A股上市银行末位。上半年人民币贷款加权平均利率较上年末下降38BP,叠加存款竞争激烈导致存款成本略有上升,银行净息差下行压力较大。

资产收益率降幅超负债成本率。2020年上半年,工/建/农/中/交行生息资产收益率下行15/14/11/18/17BP,同时计息负债成本率下行5/1/6/16/14BP,前者降幅普遍超后者,导致净利差收窄10/13/5/2/3BP。邮储银行负债中存款占比高、同业负债占比低,成本刚性特征更趋明显,上半年计息负债成本率反上浮1BP,净利差收窄9BP。由净利差全面收窄可知,在上半年的金融让利要求与自身经营的博弈中,大行议价能力有所下降。

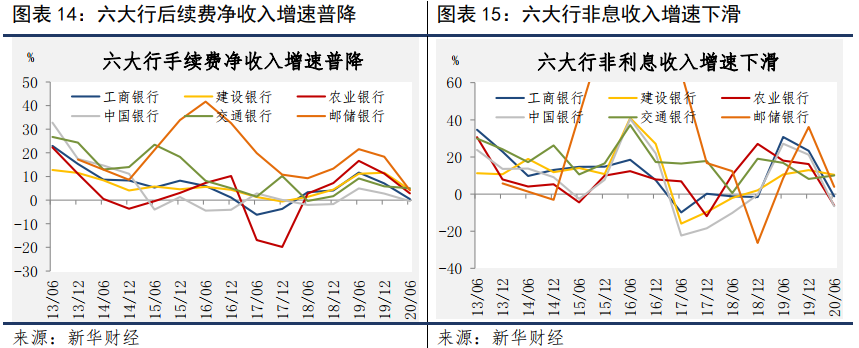

手续费与佣金净收入增速下滑。2020年上半年,六大行实现手续费及佣金净收入3056亿元,同比增长2.2%,是2018年下半年以来最低增速。六大行手续费及佣金净收入在非利息收入中的占比保持在60%左右,与上年末相差无几。除中行外,其余五大行手续费与佣金净收入仍然保持同比正增长,但增速较上年末明显下行。具体来看,工/建/农/中/交/邮储银行手续费与佣金净收入同比增长0.5%/4.3%/2.9%/-0.4%/5.0%/4.2%。中行手续费收入下降主要原因是外汇买卖、结算业务收入退坡。

非利息收入增速分化。2020年上半年建行、交行非利息收入同比增速仍然保持在10%以上,其余四大行非利息收入增速降幅明显,工/农/中/邮储银行非利息收入同比增速-1.2%/-6.2%/-6.6%/3.9%。除了手续费与佣金净收入增速下滑的拖累,投资损失进一步拉低了农行、中行的其他非利息收入。建行、交行非利息收入增速高于均值,主要原因是前者保险业务收入增长较快,后者投资收益、汇兑产品净收益上升。

成本收入比稳中有降。2020年上半年,六大行平均成本收入比为28.1%,同比下降0.28个百分点。邮储银行成本收入比51.8%,同比上升0.68个百分点,仍然在上市银行中居首。

四、资产质量承压,但拨备较充足

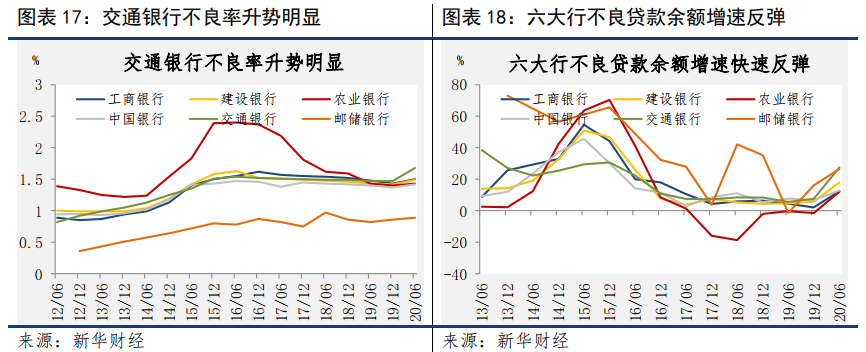

不良贷款率小幅回升。2020年上半年六大行平均不良贷款率反弹至1.4%,较上年末上浮0.08个百分点。工/建/农/中/交/邮储银行不良率分别为1.5%/1.5%/1.4%/1.4%/1.7%/0.9%,其中交行不良率上涨0.21个百分点,增幅居首。

不良贷款余额增长较快。2020年上半年,六大行不良贷款余额总计1.1万亿元,较2019年末增长13.6%,为2016年以来的最高增速。工/建/农/中/交/邮储银行不良贷款余额较上年末增长12.4%/15.6%/11.0%/11.3%/23.4%/13.3%,其中交行不良贷款增长最快。在监管指导加大不良确认力度、企业信用违约随着时间推移逐渐暴露的背景下,不良贷款余额的增长可能才刚开始。

大行积极增加拨备缓冲。除交行外,五大行的拨贷比均上浮,表明大行积极为潜在的不良贷款增长计提拨备增厚缓冲。2020年上半年,工/建/农/中/交/邮储银行拨贷比2.9%/3.3%/4.1%/3.1%/2.5%/3.5%,拨备覆盖率195%/223%/285%/186%/149%/400%,农行贷款缓冲垫最厚,而邮储银行拨备覆盖率最高。不过,在A股上市银行中大行拨贷比排名都不算靠前,除农行、邮储银行,其余四大行拨贷比均低于上市银行中位数,其中交行拨贷比为上市银行中最低。

个别大行存在潜在资本缺口风险。从资本充足率看,邮储银行离监管要求非常近,而交行因不良贷款增长较快、拨备力度相对较小,且基于横向比较的盈利能力并不出色,也存在潜在的资本缺口风险。

国有六大行半年报解读:净利润降超10%,贷款带动资产加速扩张.pdf

国有六大行半年报解读:净利润降超10%,贷款带动资产加速扩张.pdf