新华财经北京9月11日电(分析师邢博 韩韬)我国城商行主要服务于地方经济发展和中小企业。当前在经济下行和疫情冲击的影响,经营能力相对较弱、业务范围相对较窄的城商行经营风险备受关注。通过对上市城商行2020年半年报的分析,我们认为城商行信用风险总体呈现风险压力减缓趋势,但多家银行资产质量依然承压明显,不良贷款生成压力加大,信用风险依处上升通道,需进一步加大不良贷款管控力度。

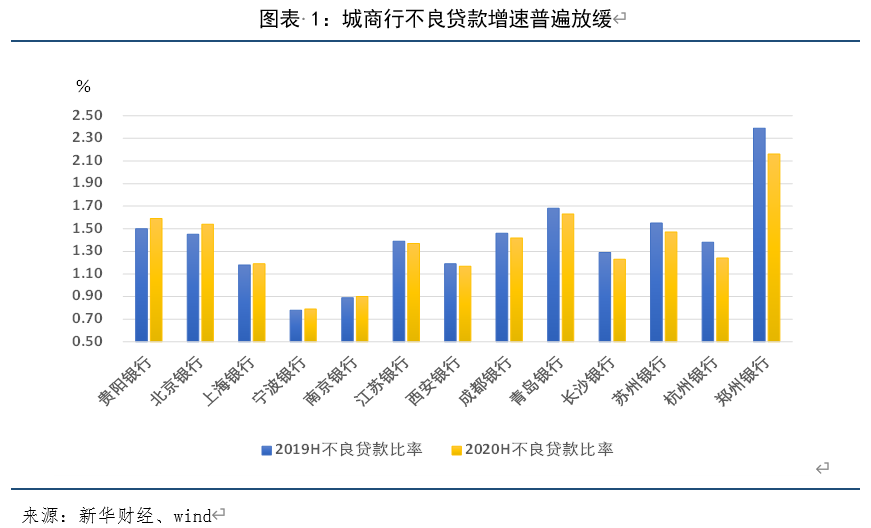

一、13家A股上市城商行不良贷款率及规模增长整体趋缓

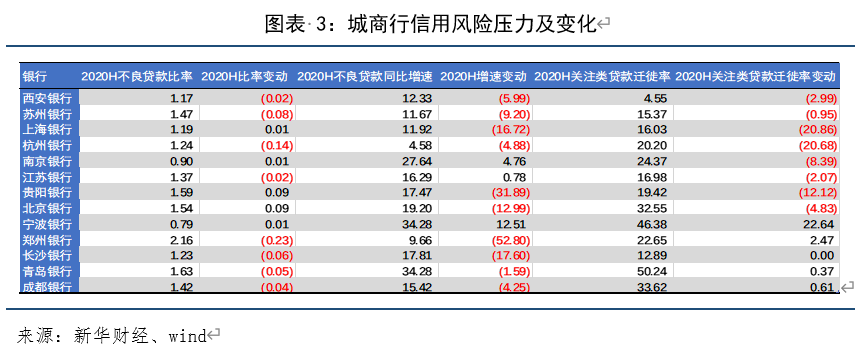

截至上半年末,13家A股上市城商行信用风险压力犹存,但总体呈现风险压力减缓趋势。13家城商行不良贷款规模合计达到909.01亿元,同比增长17.18%,增速较去年同期下滑9.30个百分点。其中,10家银行不良贷款同比增速出现下降。郑州银行降幅最大,下降52.80个百分点,至9.66%。其次是贵阳银行,大幅下降31.89个百分点,至17.47%。

郑州银行不良贷款增速显著下降,主要是因为显著加大了对不良贷款的管控力度。今年以来,郑州银行进一步加强限额管理,制定了2020年集中度限额管理方案、匿名客户压降方案、房地产融资及河南省外异地业务压降计划,成立对公风险条线支持中心和大额资产管理中心;完成存量模型优化、债项评级、对公客户评级模型开发等内评体系建设工作;对大额风险资产分层管理、分户包干、常态督导、定期检视;围绕高质量发展的经营主线,加大拨备计提与核销力度。报告期内,计提信用减值损失32.10亿元,较去年同期增加17.24亿元,增幅116.08%。

贵阳银行也采取了多项措施来确保资产质量的稳定。今年以来,该行加强大额风险资产监测,采取全口径、多维度滚动摸排和监测预警,对有重大风险隐患的资产,及时制定处置方案,并推动落实;强化大额风险调查制度;加大不良贷款处置力度,在积极采取传统批量转让、呆账核销、司法清收等方式处置的同时,通过尝试互联网业务集中批量化诉讼,拓宽不良资产处置通道,有效处置消化存量不良贷款。

从不良贷款率来看,有8家城商行不良贷款率较去年同期下降。虽然郑州银行上半年不良贷款率在13家银行中最高,为2.16%,但其不良贷款率较去年同期的下降幅度也是最大的,为0.23个百分点。杭州银行不良贷款率也大幅下降了0.14个百分点,至1.24%。

二、风险程度分化明显,个别银行不良压力较大

尽管上半年城商行整体信用风险呈现压力趋缓态势,但具体看,每家城商行信用风险程度及未来压力变化,各银行分化还是较为明显,13家银行呈现四类特征。

1.资产质量显现好转,信用风险压力持续降低

西安银行、苏州银行、杭州银行和上海银行资产质量呈现好转迹象,不良贷款生成压力也明显减小,信用风险压力持续降低。

上半年末,西安银行、苏州银行、杭州银行和上海银行四家银行不良贷款率分别为1.17%、1.47%、1.24%和1.19%。与去年同期相比,前三家银行不良贷款率都有所下降,上海银行基本与去年同期持平。而四家银行的不良贷款同比增速都较去年同期出现明显下降。

关注类贷款迁徙率能较好的反应不良贷款的生成压力。上半年,这四家银行关注类贷款迁徙率分别为4.55%、15.37%、20.20%和16.03%,在13家城商行中相对偏低,并且均较去年同期有所下降。其中,上海银行和杭州银行分别下降了20.86个和20.68个百分点,降幅明显。

2.资产质量压力犹存,但下阶段不良贷款生成压力减小

南京银行、江苏银行、贵阳银行和北京银行四家银行上半年资产质量未得到明显好转,但未来不良贷款生成压力减弱。

上半年末,贵阳银行和北京银行不良贷款率分别为1.59%和1.54%,均较去年同期升高0.09个百分点。从不良贷款规模扩张来看,虽然两家银行不良贷款余额同比增速有显著下降,分别降至17.47%和19.20%,但在13家城商行中依然偏高。南京银行和江苏银行不良贷款率均与去年基本持平,但其不良贷款规模扩张明显,同比增速分别达到27.64%和16.29%,且较去年同期分别增长4.76个和0.78个百分点。

然而,南京银行、江苏银行、贵阳银行和北京银行四家银行不良贷款生成压力都有所减小。上半年四家银行关注类贷款迁徙率均较去年同期出现下降,降幅分别为8.39%、2.07%、12.12%和4.83%。

3.资产质量略有好转,但不良贷款生成压力较大

郑州银行、长沙银行、青岛银行和成都银行四家银行资产质量呈现好转趋势,但不良贷款压力依然存在,且不良贷款生成压力增大。

上半年末,郑州银行、长沙银行、青岛银行和成都银行不良贷款率较去年同期都有所下降,降幅分别为0.23个、0.06个、0.05个和0.04个百分点;不良贷款增速较去年同期也都有所下降,呈现出资产质量转好趋势。但四家银行不良贷款率在13家城商行中依然较高,尤其是郑州银行不良贷款率高达2.16%;不良贷款增速也依然偏高,其中青岛银行甚至高达34.28%。四家银行资产质量依然承压明显。

四家银行中除长沙银行外,郑州银行、青岛银行和成都银行三家银行上半年末关注类贷款迁徙率都显著偏高,分别为22.65%、50.24%和33.62%,并且均较去年同期有所升高,不良贷款生成压力较大。

4.资产质量持续承压,信用风险压力持续加大

宁波银行资产质量承压明显,且有较大不良贷款生成压力,信用风险显著偏高。

上半年末,宁波银行不良贷款率表现较好,仅有0.79%,为13家城商行中最低值,且基本与去年同期持平。但从不良贷款规模来看,其不良贷款同比高增34.28%,增速较去年同期增长12.51个百分点,可见不良贷款扩张趋势依然存在。同时,其关注类贷款迁徙率高达46.38%,较去年同期高增22.64个百分点,不良贷款生成压力显著,规模进一步扩大趋势明显,信用风险压力不容小觑。

三、城商行风险抵补能力整体充足,个别银行压力偏大

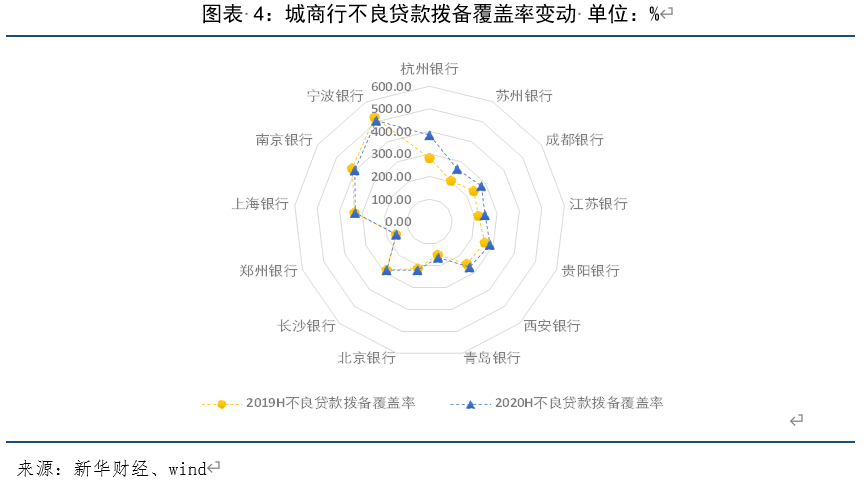

13家城商行风险抵补能力总体较强,不良贷款拨备覆盖率和资本充足率均较充足,个别银行充足情况压力偏大。为释放更多信贷资源,提高服务小微企业能力,今年4月国务院常务会议确定将中小银行拨备覆盖率监管要求阶段性下调20个百分点,原则上不良贷款拨备覆盖率达到或超过100%即为合理。

上半年末,13家城商行不良贷款拨备覆盖率均超过150%。其中,11家银行不良贷款拨备覆盖率均超过200%,拨备计提充足。值得注意的是,青岛银行和郑州银行不良贷款拨备覆盖率在13家银行中偏低,分别为163.00%和156.45%。而两家银行不良贷款扩张趋势依然明显,风险抵补能力有待进一步加强。

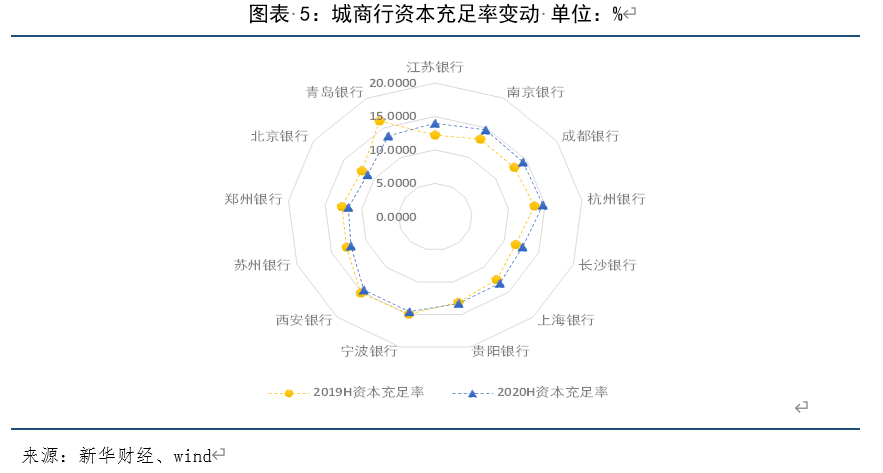

从资本充足的情况来看,上半年末,13家城商行资本充足率均远高于监管要求,资本充足情况较好。其中,杭州银行资本充足率最高,为14.70%;北京银行最低,为11.12%。但与去年同期相比,近半数城商行资本充足率出现下滑,其中青岛银行降幅最大,为2.52个百分点。其余五家银行为宁波银行、西安银行、苏州银行、郑州银行和北京银行,分别下降0.37个、0.62个、0.62个、0.91个和0.97个百分点。可见,城商行资本补充压力依然存在。

四、城商行信用风险仍处于上升通道,管控力度需进一步加强

经过近三年的风险攻坚战,城商行高风险业务大幅压降,当前城商行信用风险总体可控。但下一阶段,随着宏观政策短期对冲因素的逐渐退出,以及经济下行在银行资产质量上的进一步显现,城商行信用风险水平仍处于上升通道,还需进一步加大对不良贷款的管控力度。

我们认为,一是要强化对不良资产的提早处置能力,建议城商行采取更审慎的财务会计制度,做实资产分类,充分暴露不良资产,同时充分利用拨备监管要求下调腾出的财务空间,加大不良资产处置;二是进一步增加城商行的资本补充能力,建议城商行采用引进战略投资者等多种方式加强自身资本补充能力;三是有效提升城商行公司治理水平,强调银行履行主体责任,特别是主要股东要承担重要责任,减少道德风险导致的不良资产;四是充分运用金融科技等工具提高风险管理能力,建议城商行加大对大数据、区块链、人工智能等技术的运用,从而有效增强风险预警和监控水平。

A股城商行中报解析:信用风险总体可控,风险增大压力犹存.pdf

A股城商行中报解析:信用风险总体可控,风险增大压力犹存.pdf