新华财经北京9月18日电(经济分析师鲁光远 张威 童威远)高端白酒的竞争核心在于品牌,产品、渠道策略都应该围绕着品牌力提升展开,三者须保持一致性。

由于“茅五泸”三大高端白酒的市场认知及竞争策略严重趋同,短期内茅台领先的格局无法改变,但未来五粮液将会明显缩小和茅台的差距。

一、回顾历史:五粮液几经沉浮

1、行业发展回顾

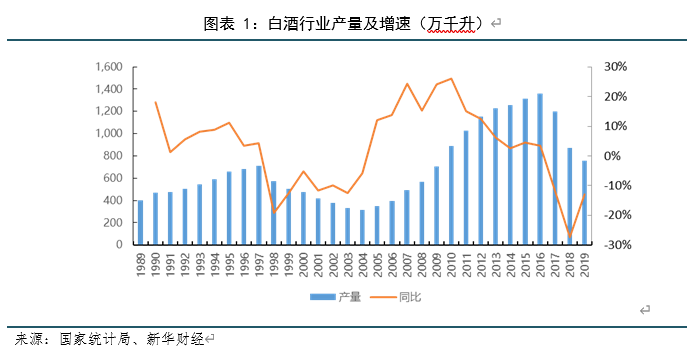

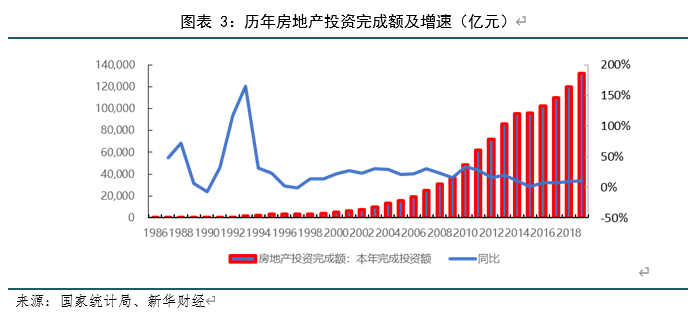

1988-1997年:1988年,国家放开价格管控,一时间,包括五粮液在内的白酒企业纷纷提价,但好景不长,一年后,国家开始宏观调控,限制名烟、名酒上桌,白酒市场需求受到压制。五粮液、茅台等名酒均从300多元降至100元之内,这可称得上是我国白酒企业第一次深度价格调整,而在之后的近十年时间之内,得益于我国经济的快速发展,以及基建、房地产投资快速增长,行业再次得到发展良机。1989-1997年,白酒产量从398.7万千升提升到708.68万千升,年均复合增速为7.5%。

1998-2003年:1998年,亚洲金融危机爆发导致国内经济增速放缓,并且房地产及基建投资增速保持在较低水平,加之山西朔州假酒案以及政府出台白酒限制政策的影响使得白酒行业再次进入调整期。1998-2003年,白酒产量从573.33万千升下降到331.35万千升。

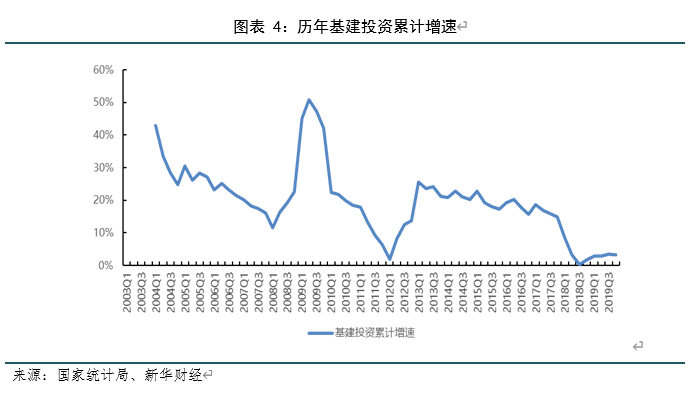

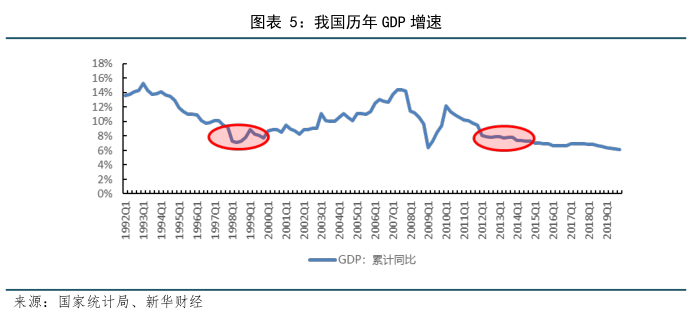

2004-2012年:2004-2007年我国GDP经济增速均超过10%,2008-2012年,出台“四万亿”政策,固定资产投资增速保持高水平,这些因素共同促成了我国白酒的黄金发展期,2004-2012年白酒行业产量从311.7万千升提升到2012年的1153.13万千升,年均复合增速为17.77%,

2013-2014年:随着“四万亿”所带来的基建和房地产投资对白酒消费刺激作用的减弱以及政府限制“三公消费”政策的出台,白酒再次进入调整期。2013年、2014年白酒产量增速分别为6.3%、2.5%;白酒上市企业营收增速分别为-4.01%、-10.69%。

2015年至今:2015年开始的白酒复苏周期不同于以往,是一次结构性复苏,高端、次高端白酒成为直接受益者,且此次高端白酒的大众消费需求增长之迅猛已远超出居民可支配收入的增速,这当中固然受到了市场流动性影响,但我们更认为居民在当前收入水平下消费偏好及消费心态(进入第三消费时代)的变化发挥了更大的作用(这一点将在后续报告中阐明)。2015-2019年白酒产量复合增速为-12.8%,白酒上市企业营收增速分别为5.92%、13.55%、27.22%、25.48%、16.58%。

2、五粮液发展回顾

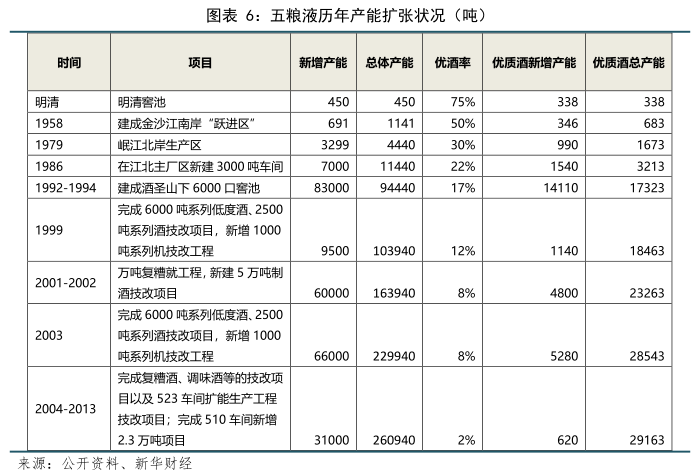

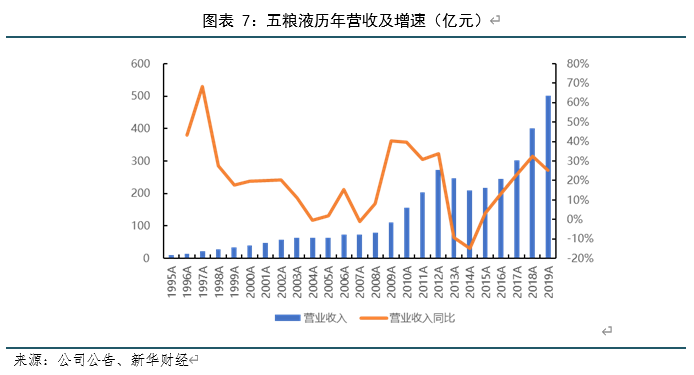

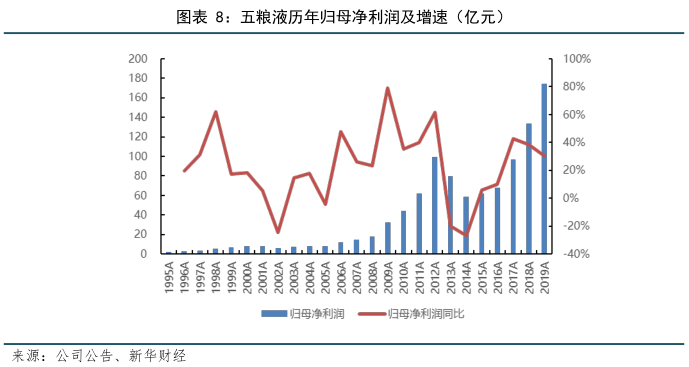

单就五粮液来说,王国春时代(1985-2007年)五粮液坚持提价,1989-1994年,五粮液通过数次提价,产品价格依次超过泸州老窖、汾酒以及茅台,成为中国白酒行业最名贵的酒,打下了五粮液高端品牌的消费者认知基础;积极扩产则为五粮液其后在高端白酒市场的份额提供了供给保证。提价与扩产共同奠定了五粮液在高端白酒市场上称霸一时的基础,但其所推行的买断经营模式也为以后的发展埋下了隐患。2008年普五出厂价被茅台反超,2012年五粮液营收被贵州茅台反超,同时价格策略遭受重大打击,叠加本就存在的品牌混乱以及需求低迷等因素影响,五粮液进入了深度调整期。2015年,白酒复苏周期开启,2017年五粮液进入李曙光时代,同年,五粮液的二次创业开始,涉及产品、品牌、渠道、管理、激励等的一系列改革先后落地,五粮液再次焕发生机,驶入发展的快车道。

二、品牌为重:产品及渠道策略应围绕品牌展开

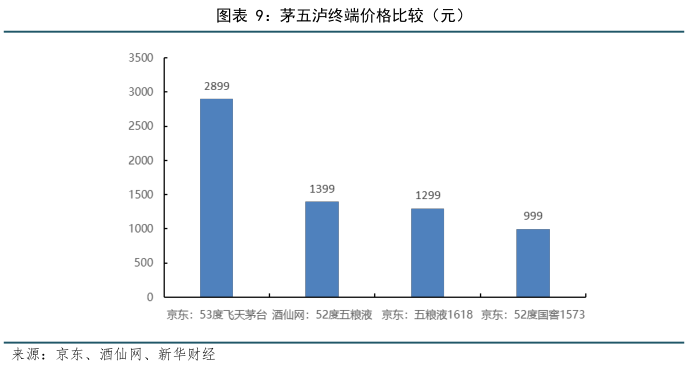

53度飞天茅台、52度普五的产品品质是茅台和五粮液能够牢牢占据高端市场90%市场份额的基础,但却并不是两者当前价格如此悬殊的原因,否则在2008年之前长达十年的时间内五粮液价格高于茅台的现象就无法解释。白酒价格带极宽,越往高端走,品牌的重要性就越凸显出来,正确的品牌策略以及围绕品牌而开展的渠道和产品规划建设才是高端白酒企业制胜的关键,三者必须保持一致性。

对于五粮液来说,身处高端市场,一个能够为消费者所接受的较高价格是品牌力的最直接体现(可理解为品牌溢价),围绕这个标准而展开的渠道和产品规划才有意义。在1988年普五零售价称王之后,在产品方面买断经营的模式以及管控不力造成品牌力稀释;在渠道方面,大商模式在行业调整期由于资金压力存在强大的降价动力;在价格策略方面,对于产品价格策略的错误判断也曾在2003年和2013年两次造成了品牌损伤,这些都已经偏离了产品、渠道及管理应该为品牌力提升服务的原则,存在明显的不一致、不协调现象,因此导致了2012年五粮液提价失败。与五粮液同属高端阵营的的泸州老窖也发生了类似的情况。

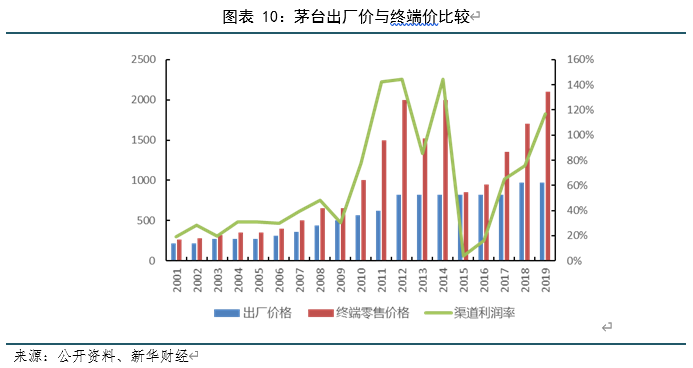

反观茅台,其产品端不会产生大量的低端酒,一直坚持着线条清晰、数量可控的产品结构;在渠道端坚持小商制,一般经销商普遍3-10吨,增量则用于拓展新的经销商;在市场端能够精准把握,出厂价一直正向调整。所有的策略都在为持续提升品牌力和终端价格服务,这与五粮液形成了鲜明对比。

三、格局稳定:五粮液将不断缩小与茅台的差距

白酒行业的龙头宝座并非一成不变,从最初的汾酒,到90年代的五粮液,再到当今的茅台,每一次的更替都伴随着行业环境的变化,同时龙头企业自身犯错给对手创造机会也是原因之一。

1988年,国家放开价格管制,行业竞争基调逐渐从规模至上转为品牌至上,随后由于国家政策因素导致白酒行业低迷,汾酒开始“名酒变民酒”运动,从而为五粮液创造可乘之机;2013-2014年间,行业陷入低谷,五粮液则因为价格策略失误,同时也是渠道模式、产品策略与品牌策略不匹配导致了茅台后来居上。

着眼当前时点,白酒行业竞争环境同样在发生着一些变化:

1、借助于科技手段或者模式变革,企业对于渠道管控愈发有力,库存情况均保持在合理水平,制定价格策略有了更好的条件。

2、高端白酒的大众消费需求承接政务需求,周期波动、行业调整的烈度也势必减弱,实质上更有利于维护现有的竞争格局稳定,对高端白酒领域三巨头来说,在行业层面短时间之内不存在弯道超车的机会。

3、“茅五泸”对高端白酒行业的看法有空前的一致性,所采取的策略也较为相似。五粮液及泸州老窖在之前的短板上都所提升和改观,产品结构上,五粮液和老窖都表现出明显的重点突出、层次鲜明的特点;渠道策略上,五粮液和老窖都加强对渠道的管控力度,严格控制渠道库存;价格管控上,均保持稳健提升,谨防冒进,在这些方面五粮液和老窖都在向茅台靠拢;品牌提升上,都深入发掘品牌内涵,构建高端形象。

我们认为,高端白酒三巨头都走在正确的发展道路上,今后高端白酒的格局演变大概率将会是三家企业在同一认知维度下,在已知层面管理精细度上的比拼,除非有行业突发情况产生(如政策变化等)或者茅台犯下出人意料的错误(概率极低),否则未来的竞争态势仍将是茅台持续领先,但调整策略后的五粮液与老窖和茅台在品牌力上的差距在不断缩小。

五粮液发展历史的回顾与思考.pdf

五粮液发展历史的回顾与思考.pdf