新华财经北京9月18日电(分析师邢博 王欣蕾)为规范金融综合经营和产融结合,加强金融控股公司统筹监管,加快补齐监管制度短板,2020年9月,经党中央、国务院同意,依据《国务院关于实施金融控股公司准入管理的决定》(以下简称“ 准入决定”),中国人民银行印发了《金融控股公司监督管理试行办法》(以下简称“ 金控办法”),自2020年11月1日起施行。

准入决定和金控办法的出台,意味着金融控股公司的监管工作正式起步。金控办法遵循宏观审慎管理的理念,坚持总体分业经营为主的原则,重点从准入管理和监管要求两方面加强监管,从而实现补足监管漏洞、完善监管体系,推动金融控股公司规范发展,有效防控金融风险和更好地服务实体经济的多重目标。

一、金融综合化发展深化,金融控股公司形式逐渐成熟

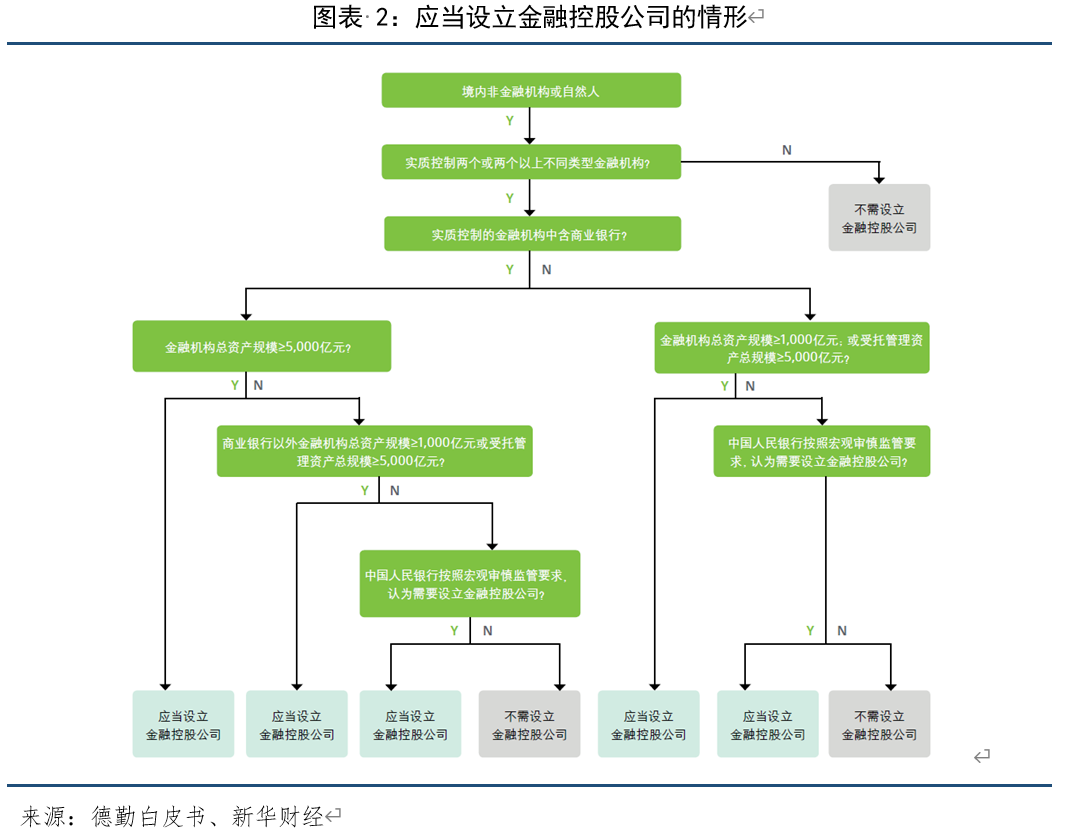

金控办法对金融控股公司作出明确定义,即指依法设立,控股或实际控制两个或两个以上不同类型金融机构,自身仅开展股权投资管理、不直接从事商业性经营活动的有限责任公司或股份有限公司。

事实上,早在2002年我国金融控股公司雏形就已出现。当年国务院批准中信集团、中国平安和光大集团三家机构试点成立综合型金融控股集团,开创了以金融控股集团组织形式来进行综合化经营转型的先河。之后,随着金融业改革开放力度的不断加大,金融业创新和综合化经营发展不断深化,国内一些大型金融机构纷纷开始尝试设立金融控股公司。此外,出于提升实体经济融资能力、推动地方经济增长、增强企业综合实力、实现转型升级等目的,一些非金融企业也纷纷通过发起设立、并购、参股等方式,投资控股各类型金融机构,形成了一批具有金融控股公司特征的企业集团。

目前,市场普遍认为我国具有金融控股公司性质的企业类型主要分为两类,一是金融机构跨业投资控股形成的金融集团,二是非金融企业控股或实际控制两个或两个以上不同类型金融机构,形成了有金融控股公司实质的企业。对于第二个类型,根据发起方的不同,又可大致分为五类,分别为最早由国务院批准设立的综合型金融控股集团,由中央企业集团出资设立的资产运营公司,由地方政府批准设立的综合性资产投资运营公司,由民营企业通过投资、并购等方式形成的金融控股平台,由互联网公司通过获取金融牌照逐渐搭建的综合化金融平台。

据《中国金融监管报告(2019)》不完全统计,截至2018年12月末,我国已有约80家金融控股公司和“准”金融控股平台。

二、部分企业野蛮生长,风险暴露加剧

金融控股公司的发展的确发挥了其独特的优势,例如有助于金融机构扩大资本来源、补充资本金,同时还降低了企业的运营成本,提高了经营收益。但由于金融控股公司往往具有规模庞大、业务多元化、关联度较高等特征,在缺乏必要法律和制度监管的情况下,极易出现较大风险问题。

近年来,部分金融控股集团频现经营乱象。2018年3月,中国人民银行行长易纲就曾指出,少数野蛮生长的金融控股集团存在风险,如抽逃资本、循环注资、虚假注资以及通过不正当的关联交易进行利益输送等问题比较突出,带来跨机构、跨市场、跨业态的传染风险。随后,中国人民银行发布《金融稳定报告2018年》指出,当前我国金融控股公司的突出风险主要体现在非金融企业投资控股金融机构形成的金融控股公司。一些企业投资动机不纯,通过虚假注资、杠杆资金和关联交易,急剧向金融业扩张,风险不断累积和暴露。例如明天系、华信系、安邦系等。野蛮生长的金融控股集团已成为可能引发系统性风险的问题,迫切需要明确监管主体,出台监管规则,将金融控股公司纳入监管。

三、监管政策不断完善,金融控股公司得以规范化发展

随着金融控股公司在我国的发展,针对其监管政策也在不断完善和提升。根据国金证券研究显示,早在2004年6月发布《中国银行业监督管理委员会、中国证券监督管理委员会、中国保险监督管理委员会在金融监管方面分工合作的备忘录》指出,对金融控股公司的监管应坚持分业经营、分业监管的原则。2009年10月,财政部发布《关于印发<金融控股公司财务管理若干规定>的通知》,明确了金融控股公司国有资本由财政部代表国家持有,同时指出要积极推进股份制改革,在国家规定的范围内,进行非金融行业投资。

2017年之后,针对金融控股公司风险的监管受到更多重视。2017年7月,第五次全国金融工作会议提出,要规范金融综合经营和产融结合,加强互联网金融监管,强化金融机构防范风险主体责任。2018年1月召开的全国银行业监督管理工作会议明确提出,要清理规范金融控股集团,推动加快出台金融控股公司监管办法。随后,2018年4月中国人民银行、银保监会、证监会发布《关于加强非金融企业投资金融机构监管的指导意见》,明确企业投资金融机构的政策导向,强化股东资质、股权结构、投资资金、公司治理和关联交易监管,加强实业与金融业的风险隔离,防范风险跨机构跨业态传递。在监管政策不断完善的基础上,自2018年以来,我国妥善解决了一些风险突出的金融集团以及部分城商行的风险,有效降低了金融体系的总体风险压力。

进入2019年,针对金融控股集团的监管政策进一步升级,监管分工逐渐清晰。2019年7月,中国人民银行发布《金融控股公司监督管理试行办法(征求意见稿)》指出,由中国人民银行依法对金融控股公司实施监管,审查批准金融控股公司的设立、变更、终止以及业务范围,国务院银行保险监督管理机构、国务院证券监督管理机构和国家外汇管理部门依法对金融控股公司所控股金融机构实施监管,财政部负责金融控股公司财务制度管理。2020年9月国务院印发《关于实施金融控股公司准入管理的决定》,授权人民银行对金融控股公司开展市场准入管理并组织实施监管。同日,中国人民银行发布《金融控股公司监督管理试行办法》。

2020年是防范化解重大风险攻坚战的收官年。准入决定和金控办法的发布,对于现有的金融控股集团来说,意味着金融控股公司在制度上得到了认可,未来的发展将更加规范化和健康有序。同时,金融控股公司的风险防范能力将进一步提高,从而将更好地服务实体经济。

四、金控办法从风险管控出发设立监管重点

金控办法对准入决定中金融控股公司准入的条件和程序作了进一步细化,进一步明确了监管范围和监管主体,即中国人民银行对金融控股公司实施监管,金融管理部门依法按照金融监管职责分工对金融控股公司所控股金融机构实施监管。此外,金控办法要求金融控股公司开展股权投资与管理,但自身不直接从事商业性金融活动,由控股的金融机构来开展具体金融业务,分业经营,相互独立,建立风险防火墙。因此,金控办法不会改变我国分业经营、分业监管的格局,反而是对该格局的完善和补充。

金控办法的监管目标有三个层面:一是为防范系统性金融风险,进一步促进经济金融的良性循环;二是为全方位推动金融控股公司依法合规开展经营,从制度上隔离实业板块与金融板块,促进金融控股公司持续健康发展;三是为补齐监管短板,体现金融业是特许经营行业和依法准入的监管理念。

金控办法的监管对象是控股股东或实际控制人为境内非金融企业、自然人以及经认可的法人的金融控股公司。从其监管的适用对象来看,金控办法的火力主要集中在非金融企业控股或实际控制的金融控股公司,对其暴露的风险问题实施精准拆弹。金控办法对股东资质条件、资金来源和运用、资本充足性要求、股权结构、公司治理、关联交易、风险管理体系和风险“防火墙”制度等关键环节,都提出了监管要求。而对于金融机构跨业投资控股形成的金融集团,金控办法明确参照本办法确定监管政策标准,具体规则另行制定。

金控办法的监管重点体现在两个方面,即准入管理和监管要求。

加强金融控股公司的准入管理,不仅是体现金融业是特许经营行业和依法准入的监管理念,更是加强风险源头管控的重要举措。对金融控股公司的资产规模、资金实力、投资能力等设置准入要求予以规范,是为金融控股公司防控风险设立第一道门槛,将从根源上推动金融控股公司依法合规开展经营,减少风险发生的几率,促进金融控股公司规范运行和健康发展。

从对金融控股公司的监管要求来看,主要是围绕具体风险的防范,来落实重点监管内容。潘功胜表示,金控办法从宏观审慎管理的角度,以并表为基础,对金融控股公司的资本、行为和风险进行全面、持续、穿透监管,规范经营行为,防范风险交叉传染。金控办法在第三章重点针对公司治理和规范协同效应提出监管要求,在第四章重点针对并表管理和风险管理的相关内容提出监管要求,明确了股东资质、股权结构、资本管理、公司治理、关联交易、风险隔离等标准。

中国人民银行宏观审慎管理局局长霍颖励指出,监管重点实际上是金控办法非常着重去规范的。今后还会制定一些细则,包括并表的细则、关联交易的细则,还有资本的细则。

金融控股公司迎来规范化发展 防范化解重大风险更进一步.pdf

金融控股公司迎来规范化发展 防范化解重大风险更进一步.pdf

金融控股公司迎来规范化发展 防范化解重大风险更进一步.pdf