新华财经北京11月26日电(经济分析师鲁光远、张威、黎轲)白酒价格呈现结构性变化,尤其是2015年以来,从52度飞天茅台,到高档白酒,再到中低档白酒价格增速的主要影响因素分别对应一二线城市房价增速、二三线城市房价增速、房地产投资增速,而白酒行业整体价格波动在不同时期会有不同的主导因素。

一、白酒价格整体波动

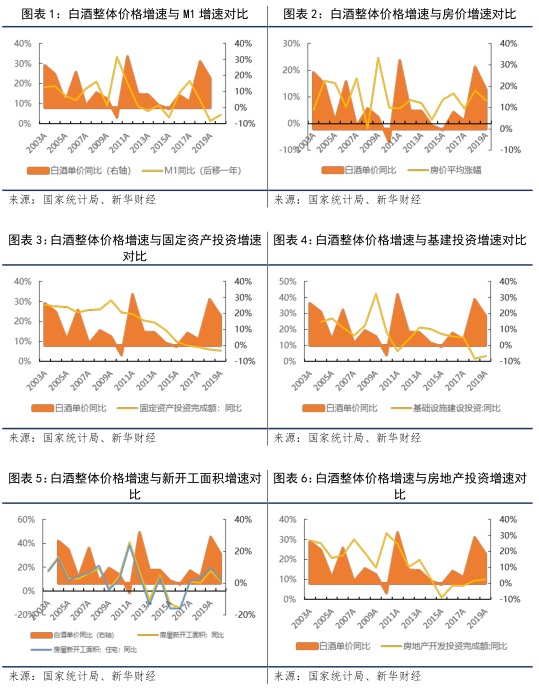

2003年至今,白酒整体价格波动受到基建投资、房地产投资、流动性,以及政策等诸多因素的共同影响,在不同时期的主导因素也不相同。

2003-2012年:影响白酒价格的因素交替出现,但总体上投资是影响价格的主导因素,期间基建投资增长464%,房地产投资增长610%,总体酒价增长204%;2013-2014年:白酒价格很大程度上受到了政策影响;2015-2019年:流动性所产生的财富效应占据主导位置,期间一线房价上涨90%,二线城市房价上涨53%,白酒价格上涨71%。

如果把白酒行业整体分解成超高端(茅台)、高档、中低档白酒,则会呈现出明显的结构性变化。接下来,我们将分别对这三类白酒价格的主要影响因素进行分析。

二、茅台价格波动与一二线城市房价同步性最强

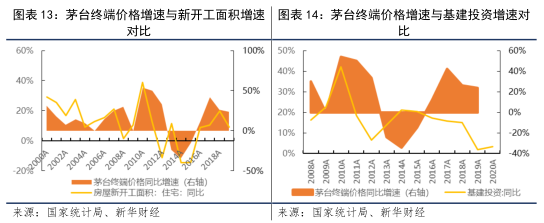

茅台价格波动与一二线城市房价同步性最强。我们对比茅台终端价格增速与主要影响因素增速会发现,茅台价格的增速与流动性产生的财富效应高度相关,具体表现在M1与房价方面。2008年茅台价格超过五粮液,成为高端酒代表,此后在2008-2019年间,茅台终端价格增速与一线城市房价增速、二线城市房价增速的相关系数分别达到0.51、0.7,相比较而言,2012-2019年间三线城市房价增速与茅台终端价格增速的相关系数仅为0.28。

值得注意的是,在2013-2015年间,房价增速的变动方向与茅台价格的变动方向出现了背离。我们认为这很大原因是由于政策变化(限制三公消费)导致的行业波动,使高端白酒的政务需求断崖式下跌,从而造成了白酒价格的反常波动。

对于房地产投资增速,在2012年之前与茅台价格呈现出明显相关性,但其波动幅度的匹配度明显的弱于引起房价上涨的流动性。2012年后,相关性明显减弱,一方面是房地产投资增速总体处于低位,小幅波动对茅台终端价格的影响趋弱;另一方面也是整个房地产市场规模的扩大,房价的变动对茅台价格的影响权重增加。

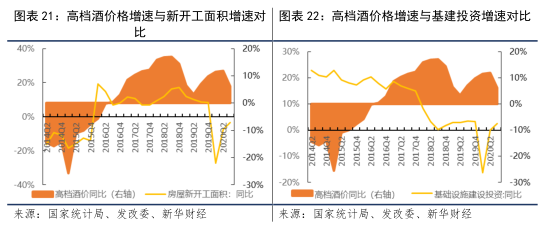

三、高档酒价格波动与二三线城市房价同步性最强

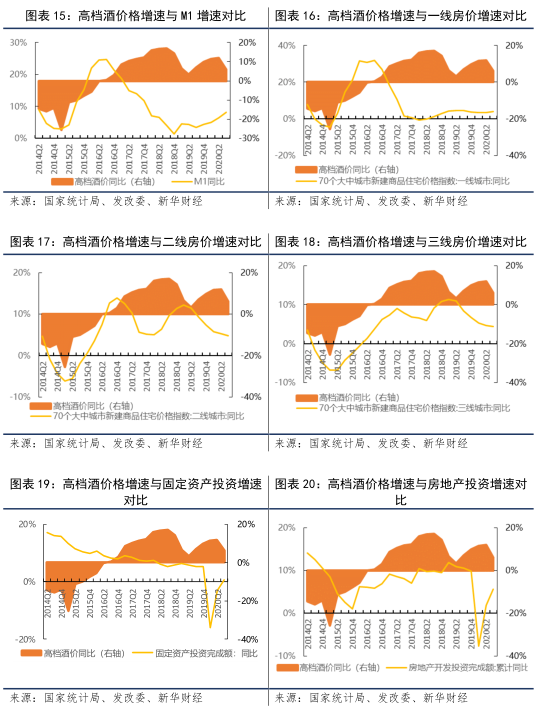

2015年白酒复苏以来,高档酒价格增速明显出现了两次高峰,对比影响白酒周期的三大因素发现,高档酒价格增速与二三线城市房价涨幅曲线高度相似,房价波动先于酒价波动约4-5个季度。

我们认为,这说明了随着白酒层级或价格的降低,消费市场逐渐从一二线城市向二三线城市转移。

关于高档白酒价格增速在2013-2015年间的与二三线城市房价增速的反向运动的原因同第一部分茅台酒价分析,不做赘述。

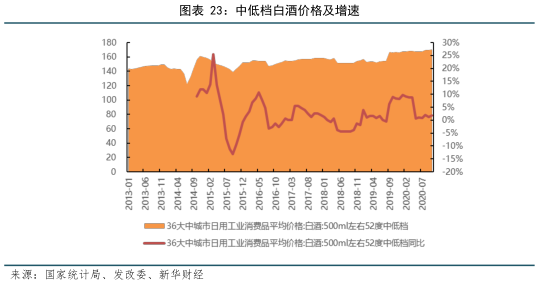

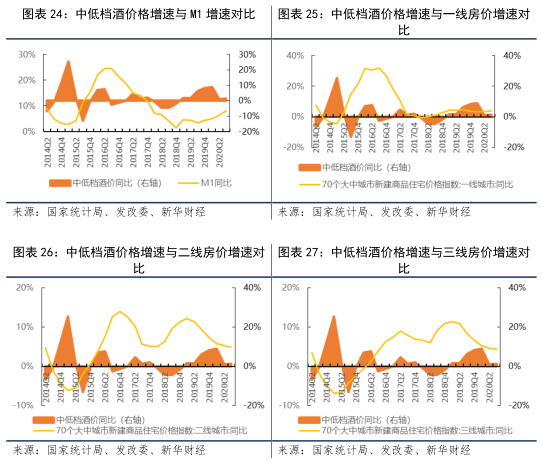

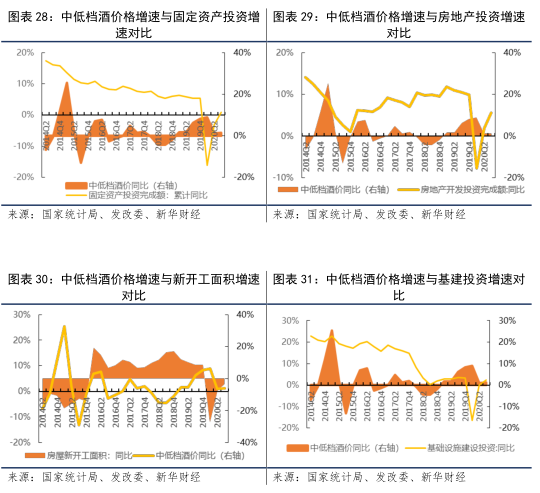

四、中低档白酒价格波动与房地产投资增速表现出同步性

不同于茅台酒价和高档白酒价格,自2013年以来,低端白酒价格表现出了一定的稳定性,七年间,中低档酒价格由144元提升到170.38元(期间价格最低下探到122元,随后迅速反弹),总体保持稳定。与高档白酒先跌后涨,大幅波动的情况形成明显差异。

通过对比流动性、基建和房地产投资三大要素,我们发现自2015年下半年以来,低端酒价增速与房地产投资增速都处于低位,两者表现出同步性。

我们认为,这样的结果同样是要素波动影响到特定群体的消费所引起的。由于房地产投资增速的提升能够影响到二十多个行业景气度的提升,受益群体不仅包含城市有房一族,更包括了众多低端消费群体(尤其是无法从房价上涨中获益的农村人口及城市无房人口),同时房地产建设过程存在大量的消费场景,这些场景中的白酒消费已经有了面子需求,偏向于稍高价格的产品,从而又会提升低端白酒的消费结构,导致低端酒价的提升。房地产投资增速总体维持低位,基建投资增速持续下降,短期两个主要的低端白酒价格向上支撑因素均不成立,仅能够依靠居民可支配收入提升来支撑低端酒价上涨(长期逻辑,不大可能引起酒价暴涨),最终所产生的的结果自然是低端酒价增速长期处于较低水平。

白酒周期分析(一):价格波动.pdf

白酒周期分析(一):价格波动.pdf