新华财经北京12月9日电 题:地方债务关联风险循环分析

作者:华融证券市场研究部 马文扬、黄羽

截至2020年三季度,我国宏观杠杆率攀升至270.1%,较年初上升24.7个百分点。纵观宏观杠杆结构,地方政府债务杠杆率为25.6%,宏观杠杆率贡献度为9.5%;据匡算,除地方政府直接举债外的关联债务杠杆率为46.9%,宏观杠杆率贡献度为17.4%,其中融资平台债务杠杆率为40.3%,宏观杠杆率贡献度为14.9%。地方政府关联债务杠杆率合计已达72.5%,对宏观杠杆率的贡献度已经达到26.8%,以融资平台债务为代表的债务关联风险问题日益突出。对于这一问题的认识与分析,必须结合“十四五”规划的发展愿景,以“两个一百年”奋斗目标历史交汇期的视角,客观审视地方政府在新经济、新基建、城市群及区域协同发展的时代背景下驾驭经济发展和化解存量风险的基本能力。

本文中地方政府债务关联风险是指政府为引导基础设施、公共事业建设或促进经济增长而通过直接融资或融资平台进行的举债,以地方政府债、城投债、平台非标融资等口径加以匡算。需要注意的是,本文的地方政府债务关联风险分析仅是为了衡量地方政府拉动地方公共事业建设所需承受的债务压力与风险传导,并不意味着地方政府对平台债务负有任何责任。同样,地方政府关联杠杆率是指政府关联债务与区域GDP的比值。

我国地方政府债务负担与经济增长之间具有较强的相关性,“经济走强,债务压力增加;债务压力稍有缓解,经济增速下滑。”近年来,我国地方政府关联债务存量增长较快,债务负担快速聚积。据匡算,截至2020年三季度,地方政府关联债务总额为54.8万亿,2011年以来年均复合增长率达17.2%,其中除政府直接举债外的关联债务年均复合增速达19.0%,融资平台债务年均复合增速达18.6%。结合“十四五”规划的发展愿景,以及“两个一百年”奋斗目标历史交汇期的视角,探讨新时期政府存量债务风险化解的新机遇与新思路已成为当务之急。

一、从规划蓝图看存量风险化解新机遇

当前,我国正处于百年未有之大变局的深度调整期。11月3日,《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》(下文简称“建议”)正式发布。建议指出了我国发展环境面临的新形势,高质量、“双循环”成为新发展格局的两大关键点,科技中国、数字中国、美丽中国等动能坐标将标刻新的发展百年。与此同时,地方政府及政府平台相关的债务偿付等存量结构性问题也面临新的化解机遇。

一是经济发展转段升级,奠定政府偿债能力的基础。建议指出,“我国已转向高质量发展阶段”。改革开放以来,我国经济高速发展,对外形成了主要依赖出口导向型的经济增长模式,对内则主要依靠基建、房地产等传统行业的高投资刺激经济增长,形成了“高投资-高杠杆-经济增长”的路径。但近年来,经济危机、贸易摩擦等日益复杂的外部风险使得出口导向型发展模式愈发难以为继,“双循环”势在必行。国内方面,随着要素边际产出的下降,以及“高投资-高杠杆”模式负面影响的显现,以“高投资-高杠杆”带动经济增长的粗放型发展模式后继乏力,我国经济已转向高质量增长阶段。随着经济发展转段升级,我国经济增长中枢不可避免将有所下移,这也意味着依靠传统经济动能的政府偿债能力循环或将有所制约,政府偿债能力的增长或须依靠经济增长新动能的带动。

二是经济增长动能切换,引领政府债务化解新出路。建议指出,“新一轮科技革命和产业变革深入发展”“要坚持创新在我国现代化建设全局中的核心地位,把科技自立自强作为国家发展的战略支撑”。科技创新正在推动生产方式、社会结构和生活方式发生深刻变化,同时也是未来一段时期内我国经济增长动能切换的关键。随着我国经济转向高质量发展阶段,传统经济动能逐渐弱化,以战略性新兴产业为代表的新经济动能或将迎来快速发展。因此,对地方发展而言,在传统偿债能力循环增长空间有限的背景下,科技创新带动的新经济循环或将成为未来地方政府及融资平台偿债能力的主要增长点,以新经济循环带动政府债务风险化解或将成为未来政府债务风险化解的新出路。

三是区域发展和新型城市化战略,带来债务化解的新视角。建议指出,在区域协调发展方面,要“推进京津冀协同发展、长江经济带发展、粤港澳大湾区建设、长三角一体化发展四大城市群打造新增长极”;在新型城镇化方面,要“发挥中心城市和城市群带动作用,建设现代化都市圈。推进成渝地区双城经济圈建设。”上述城市群和经济圈是我国经济发展和城市化水平到达一定程度的标志,代表了未来经济新的增长极和未来基础设施建设的重点区域,因此也为政府债务风险化解带来了新的切入点。在新的历史时期,沿“十四五”规划对京津冀、长三角、长江经济带、粤港澳地区、成渝经济圈等重点城市群对政府债务风险进行系统和深入的研究更具现实意义。

二、从延伸视角看五大关键循环质量

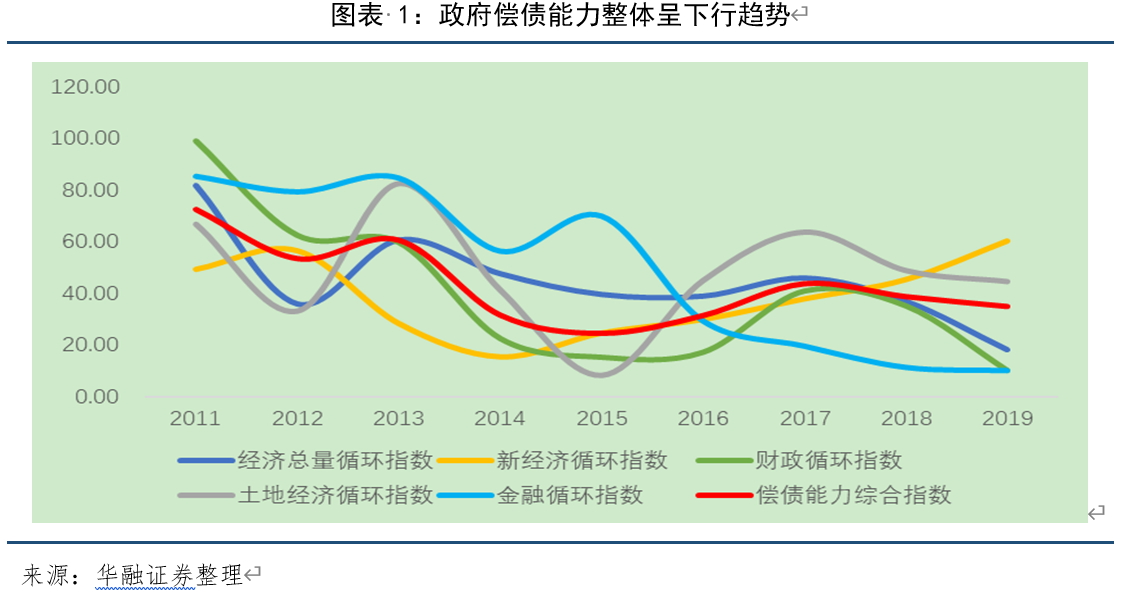

传统观点认为,地方政府的偿债能力主要与区域经济水平和财政状况相关,但这两者并不足以系统衡量政府的偿债能力与债务循环。在新的发展蓝图中,经济总量循环、财政收支循环、土地经济循环、战略性新经济循环和金融循环等五大循环是关乎地方政府及平台债务偿付的关键循环。

在对五大循环标准化、指数化处理的基础上,构建地方政府偿债循环实力综合指数,以体现地方政府及融资平台债务循环偿付的基础实力。数据显示,从总量维度看,伴随着我国经济增长中枢下移,2011年以来我国地方政府偿债循环实力整体呈下行趋势,传统偿债循环趋于弱化,战略性新经济循环发展加速但拉动力仍然不足。2011年-2014年经济循环综合指数呈阶梯状下降趋势,五大循环体系中地方的经济循环和财政循环能力梯度弱化;2015年-2016年地方政府偿债循环实力低位运行,但细分循环中,财政循环弱化趋势仍然突出,土地经济循环也在2015年触及低位。2017年经济略有回升,政府偿债能力小幅上升;随后政府偿债循环实力持续下滑。值得注意的是,自2015年以来,金融循环指数持续快速下滑,提示金融风险不断加大;2014年以来新经济循环指数呈低位回升态势,显示新经济加速发展,但整体拉动力仍然不足。

总体来看,一方面,随着经济发展转段升级,未来我国经济总量增长中枢或将持续下移,这也意味着经济总量循环、财政和土地循环,以及金融循环等传统偿债循环增长空间或将有限;另一方面,科技创新或将引领新一轮产业变革,带动我国经济动能转换。这一过程中,战略性新兴产业将快速成长并成为政府偿债能力的主要增长点,以新经济循环带动政府债务风险化解或将成为未来政府债务风险化解的新出路。

三、从增量结构看新经济化债潜力

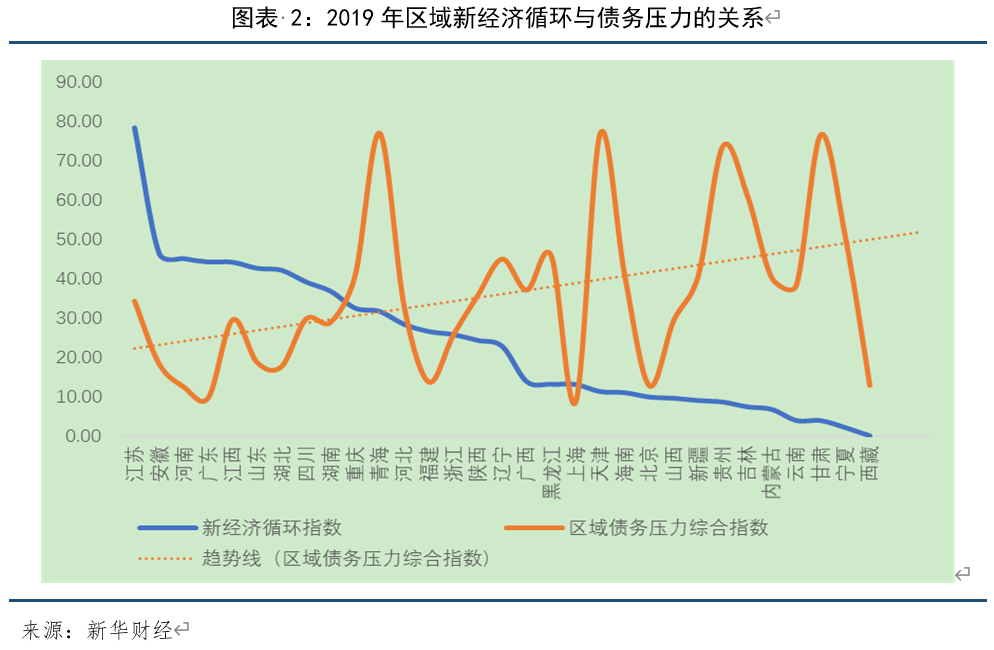

从新经济循环与政府债务负担的关系看,虽然在从量层面看,新经济循环的拉动力仍然有限,但在省级截面维度上,我们发现了新经济循环与地方政府债务关联风险相关性的迹象。从截面维度看,随着地方政府新经济循环指数的下降,区域债务压力综合指数呈现明显的上升趋势,这意味着当前新经济循环在各地区间或已呈现出对偿债能力的拉动作用。“十四五”期间,随着经济动能转换的推进,以及新经济动能的快速增长,新经济循环对偿债循环的拉动将愈发显著,未来或将成为政府债务风险化解的新出路。

四、从新格局探寻稳杠杆新思路

地方政府债务关联风险的化解关键在于经济发展模式与增长方式的转变,在于举债实体运用新经济循环驾驭存量债务风险的硬实力与真功夫。

一是在经济增长动能切换中,培育运用新经济循环驾驭债务风险的硬实力。从根本上化解地方政府债务风险,必须深刻认识“创新是引领发展的第一动力”和“十四五”规划科技创新战略的深刻内涵,从宏观发展全局出发考量区域经济增长中的动能切换与要素转换问题,从根本上改变政府投融资的价值逻辑,切换地方政府债务偿付模式,在经济增长新常态下锤炼利用核心资产价值循环驾驭债务风险的硬实力。要深刻把握经济转型大势中的核心资产升级趋势。随着供给侧改革和创新型国家建设向纵深推进,中国经济发展的核心资产需要从城镇化阶段的“土地”类重资产类型升级成为“创新要素”类轻型资产。地方政府要从“创新紧迫程度、先发垄断优势、制度弹性优势、潜在市场规模、行业景气程度、内生性增长动能”等多角度、全方位摸排、审视区域核心资产潜能,优化新型轻资产运行生态,抓好传统核心资产和新型核心资产平衡循环,改变“重兜底、重土地”式的单一区域资金融入逻辑,以全类型核心资产经营带动资本聚积与经济循环优化。

二是在经济增长方式转变中,抓好地方政府融资平台转型主线。以地方政府融资平台转型为突破,实现从土地价值循环升级为土地与新型核心资产股权价值双循环。推动地方政府融资平台转型,即推动其属性转换,大方向就是要将地方政府融资平台从基础设施投资基金转化成为私募股权投资基金,融资平台盈利逻辑和隐含的债务隐性债务偿付逻辑从单纯的土地价值循环,升级成为土地与新型核心资产股权价值双循环。

三是在债务压力聚积环境中,分类施策化解存量风险。尽管未来经济增长中枢或将下移,对于存量风险化解更要整体谋划,明确时间节点,分类别、分地域、分步骤、顺周期地有序推进化解。聚焦存量债务风险的两类问题,一类是因过剩、低效投资引致的终极风险问题,另一类是因价值链条不畅引致的短期流动性问题。根据地方政府债务风险问题分类、程度分级,从价值链条不畅的流动性问题入手,从财政经济实力雄厚、承受能力较强的安全区域和低危区域入手,按照核心资产价值循环逻辑,加快价值链整合及投融资平台的转型发展,多策并举带动存量风险化解。

四是增量风险控制关口前移,从根本上抑制中长期债务风险。增量风险控制关口前移,就是要从根本上控制地方政府债务终极风险的增量空间,而非用“借新还旧”等短期风险转化中长期风险的方式调整债务风险期限结构。从根本上看,中长期地方政府债务风险大小不取决于债务规模,而取决于债务资金使用是否有效。因此,要科学界定并严格控制政府投资范围和重点,建立政府投资范围和效果的评估机制,努力提高债务资金使用绩效,提高国民经济整体效益,增加税源,增强地方政府还本付息的能力,从根本上抑制地方政府债务中长期风险。

附注1.本文摘自华融证券研究报告《“十四五”地方政府债务风险展望之一:全国篇》

附注2.标准化处理方式:将样本内最小值赋值为0,最大值赋值为100,则样本取值区间线性标准化为[0, 100],将各指标标准化处理后进行加权平均得到五大循环指数以及政府偿债能力综合指数。