新华财经北京2月23日电 题:2020年利率市场运行平稳

作者:外汇交易中心研发部总经理、《中国金融政策报告》项目(课题组)高级研究员 王勤淮

利率市场化是中国金融领域最核心的改革之一,是建设中国特色社会主义市场经济体制、深化金融供给侧结构性改革的重要内容。2020年中国人民银行工作会议指出,2020年将保持稳健的货币政策灵活适度,继续深化利率市场化改革,完善贷款市场报价利率传导机制。同时,为应对国际疫情影响,维护金融市场稳定,人民银行还提出,将提供充足的流动性,加大逆周期调节强度,保持金融市场流动性合理充裕,维护货币市场利率平稳运行,同时积极引导市场利率下行,切实降低实体经济的融资成本。全年来看,这一政策得到有效传导。

一、利率市场运行总体平稳

(一)货币市场利率先降后升

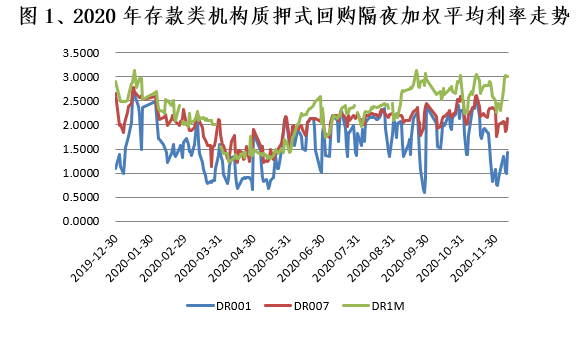

2020年,货币市场利率呈现先降后升的走势。1月到5月,在全球经济面临大幅衰退以及全球金融市场剧烈波动的背景下,央行积极实施对实体经济纾困的货币政策,向金融市场投放流动性,银行间本币市场流动性合理充裕。央行综合运用逆回购、降准、降息、中期借贷便利(MLF)、定向中期借贷便利(TMLF),有效缓解新冠肺炎疫情对宏观经济和金融市场资金、流动性带来的巨大冲击,保证了市场流动性总量处于较高水平。货币市场利率总体下行,存款类机构质押式回购隔夜加权平均利率(DR001)在4月29日创下2020年上半年最低点0.66%。

5月份以后,我国抗疫、防疫成效显著,经济率先复苏,经济基本面韧性十足,三季度的制造业PMI指数、工业增加值数据均较二季度明显上升,体现了我国经济持续复苏的良好势头。尤其在5月中旬之后,随着经济持续修复以及防范风险的必要,货币政策较前期宽松状态出现边际收紧,更加注重使用结构性和直达性工具。在上述因素影响下,货币市场利率在5月后逐步上行。截至2020年12月11日,DR001、DR007和DR1M分别收于1.42%、2.12%和3.01%,较上年末分别上升42个、下降53和上升11个基点(图1)。

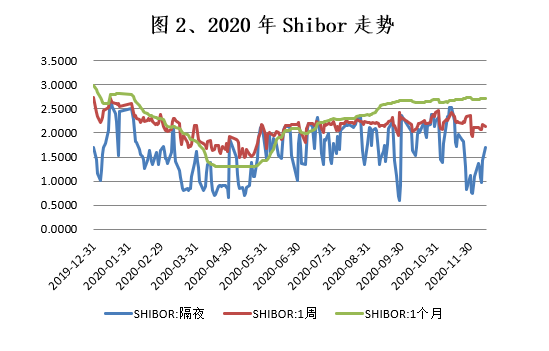

截至2020年12月11日,隔夜Shibor、3个月Shibor、1年期Shibor分别收于1.43%、2.17%和2.71%,较上年末分别下降26个、56个和26个基点(图2)。

(二)债券市场收益率呈V型走势

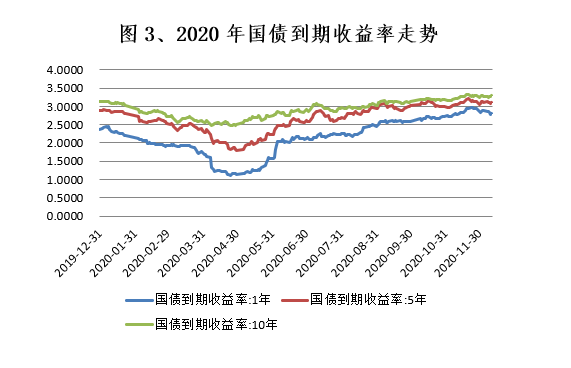

2020年,债券市场收益率呈V型走势。2020年初,在新冠疫情冲击下,在国际和国内宏观经济数据较为疲弱、市场对未来货币政策预期宽松以及社融存量增速上升等因素的推动下,一季度银行间债券市场国债收益率下行明显,1年、3年、10年期国债收益率在3月末较年初分别下降65个、72个和55个基点。二季度随着金融经济数据恢复好于市场预期,市场风险偏好回升,国债收益率在4月末探底后逐步回升。4月末,1年、3年、10年期国债收益率进一步下降到1.13%、1.41%和2.51%,较一季度末分别下降60个、61个和8个基点。此后,受经济数据整体恢复影响,债券市场收益率小幅上行。6月末,1年、3年、10年期国债收益率收于2.11%、2.39%和2.91%,较年初分别下降27个、35个和23个基点。三季度,价格指数、固定资产投资和消费等主要宏观经济指标持续好转,制造业PMI连续位于50%的荣枯线上方,景气预期的好转促使国债收益率继续回升。截至2020年12月11日,1年期、5年期和10年期国债到期收益率分别收于2.80%、3.11%和3.29%,较上年末分别上升43个、24个和16个基点(图3)。

(三)贷款市场报价利率(LPR)逐步下行

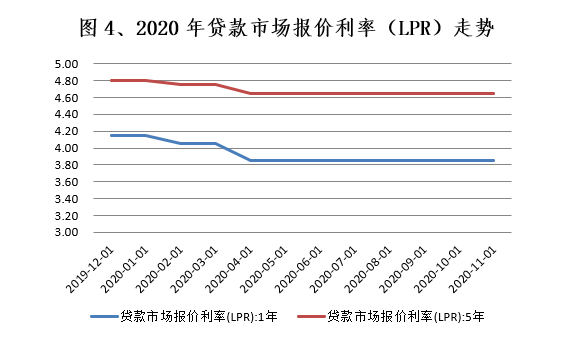

2020年,中国人民银行有序推进贷款市场报价利率改革,有效疏通利率传导机制,取得显著成效。2020年,贷款市场报价利率逐步下行,发挥了方向性和指导性作用。截至2020年11月20日,贷款市场报价利率为:1年期LPR为3.85%,5年期以上LPR为4.65%。较2019年末分别初下降30和15个基点(图4)。

二、利率市场制度建设不断完善

(一)贷款市场报价利率改革作用进一步发挥

一是有序推进存量浮动利率贷款定价基准转换。2020年,中国人民银行协调推进相关措施,加强存款利率自律管理,推动明示贷款年化利率,积极参与国际基准利率改革,形成了深化利率市场化改革的合力。同时,交易中心按照总行改革完善贷款市场报价利率形成机制的总体要求,高效履行LPR指定发布人职责,维护LPR报价发布相关系统的平稳运行,全面推进贷款定价基准转换工作。目前,LPR 已经成为银行贷款利率的定价基准。

二是不断推动LPR 利率衍生品市场发展,金融机构利率风险管理手段不断丰富。2020年3月23日,交易中心推出了挂钩贷款市场报价利率(LPR)的利率期权产品,包括利率互换期权和利率上下限期权。为机构对冲利率风险提供更多工具,推动存量贷款基准的稳步转换,降低实体经济融资成本。同时向市场成员提供利率期权隐含波动率曲线、利率期权估值和风险参数计量、参考结算价估值相关服务。LPR利率期权的波动率曲面是中国金融市场第一张基准利率的波动率曲面,成为目前利率曲线体系的有益补充。

(二)利率市场基础设施建设继续完善

2020年,利率市场基础设施建设继续完善,交易基础性安排不断深化,为提高市场效率,提升市场流动性发挥重要作用。

一是系统建设效能不断提升,交易功能不断强化。5月6日,全国银行间同业拆借中心正式推出银行间本币市场交易平台回购(一期)及衍生品(一期)相关报价交易功能。新平台将支持质押式回购的对话报价、请求报价功能,利率互换、标准利率互换、标准债券远期等品种的匿名点击交易功能,相关市场的行情展示、信息查询、账户设置、额度管理,以及衍生品市场所有品种的对手方授信等功能。

二是交易机制不断完善。3月18日,市场正式启动标准债券远期报价机制,对标准债券远期交易结算机制进行优化。标准债券远期报价机制的推出,有助于进一步提升标债市场流动性,提高市场效率,充分发挥价格发现功能。

三、2020年利率市场运行情况评估

2020年,境外疫情和国际经济金融形势复杂多变,我国经济增长保持韧性,长期向好的基本面没有改变,稳健的货币政策体现了前瞻性、针对性和逆周期调节的要求,保障我国利率市场的平稳运行。

(一)利率市场运行总体平稳

总体来看,2020年利率市场运行总体平稳,货币市场利率、债券市场收益率和贷款市场报价利率都保持了平稳运行。货币市场利率先降后升,债券市场收益率呈V型走势,贷款市场报价利率(LPR)逐步下行。同时,利率市场制度建设不断完善,贷款市场报价利率改革作用进一步发挥,利率市场基础设施建设继续完善。

(二)贷款市场报价利率(LPR)改革取得重要成效

2020年,按照党中央、国务院决策部署,人民银行不断推进贷款市场报价利率改革,已经取得重要成效。

一是LPR已经成为银行贷款利率的定价基准,存量浮动利率贷款定价基准转换顺利完成。金融机构绝大部分新发放贷款已将LPR 作为基准定价。存量浮动利率贷款定价基准转换已于2020 年8 月末顺利完成,转换率超过92%。

二是贷款市场报价利率改革红利持续释放,实体经济融资成本下降。截至2020年11月20日,贷款市场报价利率较2019年末分别初下降30和15个基点,金融对实体经济支持力度进一步加大,金融结构进一步优化。

三是LPR衍生品发展迅速,市场机构风险管理能力提高。随着挂钩贷款市场报价利率(LPR)的利率期权产品的推出,金融机构和企业对冲LPR资产和负债利率风险的工具不断丰富,有利于市场机构实现更灵活多样的风险管理目标。

(三)市场利率平稳下行推动企业融资成本降低

货币市场利率和债券市场利率在2020年上半年都出现不同程度下降,为实体经济节约了成本。截至6月末,7天Shibor、3个月Shibor、1年期Shibor分别较年初下降21个、87个、73个基点。1年、3年、10年期国债收益率较年初分别下降27个、35个和23个基点。疫情期间,人民银行通过公开市场操作、常备借贷便利、再贷款、再贴现等多种货币政策工具向市场提供流动性,为引导市场利率平稳下行、降低企业融资成本发挥了重要作用。

编辑:刘琼

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。本文仅代表作者本人观点,不代表任职单位立场。