新华财经北京3月31日电(分析师邢博 王欣蕾)“十三五”时期,我国金融业供给侧结构性改革不断深化,现代金融市场体系建设逐步完善。这其中,我国商业银行在为实体经济发展提供有力支撑的同时,也实现了自身高质量发展转型。

“十三五”时期,我国商业银行保持了稳健的盈利水平,并主动让利支持实体经济发展;资产规模扩张降速提质,高质量发展转型不断推进;加大不良认定和处置,资产质量维持稳定可控,风险管理能力显著提升。

一、商业银行盈利能力持续稳健

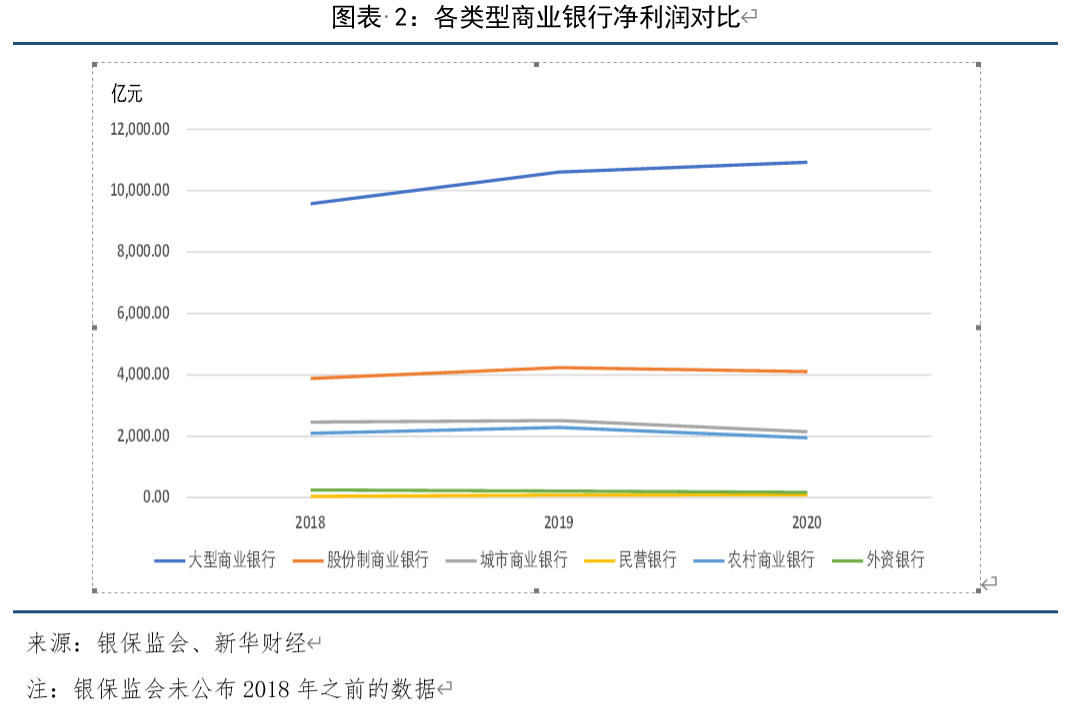

1.商业银行净利润规模逐年扩大

“十三五”时期,我国商业银行盈利水平持续稳健,净利润规模基本实现逐年增长。2020年,商业银行共实现净利润19392.13亿元,较2015年增加了3466.13亿元。

分银行类型来看,基于规模优势,大型商业银行净利润显著高于其他类型的商业银行,2020年其净利润达到10924.57亿元,在商业银行中占比达到56.34%,且近三年净利润保持了稳定增长。城市商业银行和农村商业银行净利润比较接近,近三年基本保持在2000亿-2500亿元之间,且在2020年净利润都出现了一定程度的收窄。民营银行和外资行净利润在商业银行中显著偏低,2020年净利润分别为92.13亿元和170.42亿元。

2.商业银行主动让利,支持实体经济发展

从增长潜力来看,尽管2020年净利润出现同比下降,但五年来总体趋势依然呈现上升态势,盈利能力维持稳健。2019年商业银行净利润同比增速达到“十三五”时期的最高值,为8.91%,较2015年提高了6.47个百分点。

2020年,一方面受到经济下行压力和新冠肺炎疫情冲击的影响,商业银行经营面临诸多挑战,例如规模扩张和业务拓展都受到一定限制、不良贷款压力增加、息差进一步收窄等;另一方面,为了有效支持实体经济恢复发展,支持企业顺利复工复产,商业银行在监管层指导下,主动向实体经济让利,2020年全年金融系统向实体经济让利1.5万亿元。因此,2020年商业银行盈利增长能力有所下降。

进入2021年,我国宏观经济已向常态回归,内生动能逐步增强,宏观形势总体向好,将为商业银行稳健发展提供良好的外在环境。同时,随着金融供给侧结构性改革的不断深入推进,我国商业银行盈利水平也有望保持稳健增长态势。但基于国内经济恢复基础尚不牢固,监管层也将继续引导金融系统向实体经济让利。在此背景下,对于商业银行来说,未来一段时间加强对实体经济发展的有效支持,继续让利实体经济,或比追求盈利高增更加重要。

二、商业银行资产规模稳步扩张

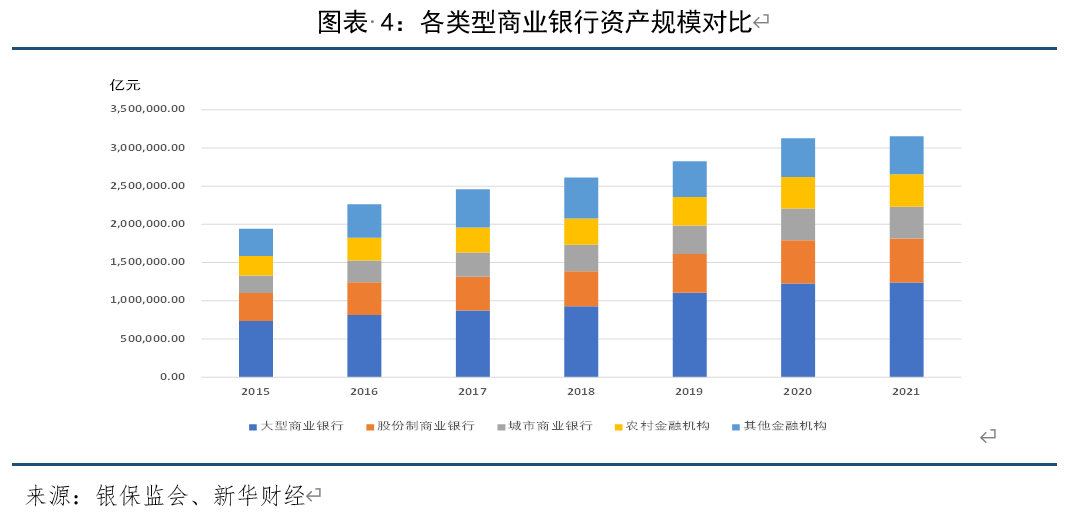

1.商业银行五年新增资产规模超百万亿元

“十三五”时期,我国商业银行资产规模扩张明显,五年新增资产规模超百万亿元。在2018年末,我国商业银行资产规模就突破了200万亿元关口,达到203.41万亿元。而截至2020年末,资产规模进一步扩张至259万亿元,较2015年末显著增加了108.06万亿元。

分银行类型来看,大型商业银行资产规模始终显著高于其他类型商业银行。2020年末大型商业银行资产规模达到122.60万亿元,较2015年末增加48.93万亿元。股份制商业银行、城市商业银行、农村金融机构和其他金融机构2020年末资产规模分别为56.87万亿元、41.07万亿元、41.53万亿元和50.61万亿元,资产规模均不到大型商业银行资产规模的半数。

2.监管引导资产扩张向高质量发展转变

从增长潜力的角度来看,“十三五”时期我国商业银行资产规模同比增速呈现出两个特征,一是在2017年出现了较明显的增速下滑,2018年后企稳回升;二是各类型商业银行资产规模增速呈现趋同特征。

2017年各类型商业银行普遍出现资产规模增速下滑,主要原因在于监管层加强了对同业业务、非标业务的监管。观察历史数据可以看出,商业银行资产规模增速一般围绕着经济增速上下波动。2013年至2016年间,商业银行同业业务发展迅猛,资金空转现象越发严重,商业银行资产规模增速与经济增速出现背离,金融风险加剧。因此,2017年以来,监管层出重拳强化对同业业务、资管业务、流动性管理等方面的监管,各类型商业银行在强监管下进行缩表并优化资产结构,尤其是同业资产、非标资产占比较大的股份制商业银行、城市商业银行和农村金融机构缩表较为明显。随着2017年一系列监管措施的落地,金融杠杆率明显下降,金融资产盲目扩张得到根本扭转,金融风险总体收敛,商业银行资产规模增速回归到更加合理的水平,与经济增速更加匹配。

此外,随着2017年以来金融监管与去杠杆力度的加大,股份制商业银行、城市商业银行、农村金融机构以及其他金融机构的资产规模增速进一步回归理性,与大型商业银行增速逐渐趋同,且均呈现出增速提高的趋势。截至2020年末,大型商业银行、股份制商业银行、城市商业银行、农村金融机构和其他金融机构资产规模增速分别为10.88%、11.87%、10.23%、11.60%和7.43%,较2019年分别增长了2.68个、1.67个、1.73个、4.00个和1.83个百分点。

三、商业银行资产质量稳定可控

1.商业银行加大不良资产认定和处置,资产质量保持稳定

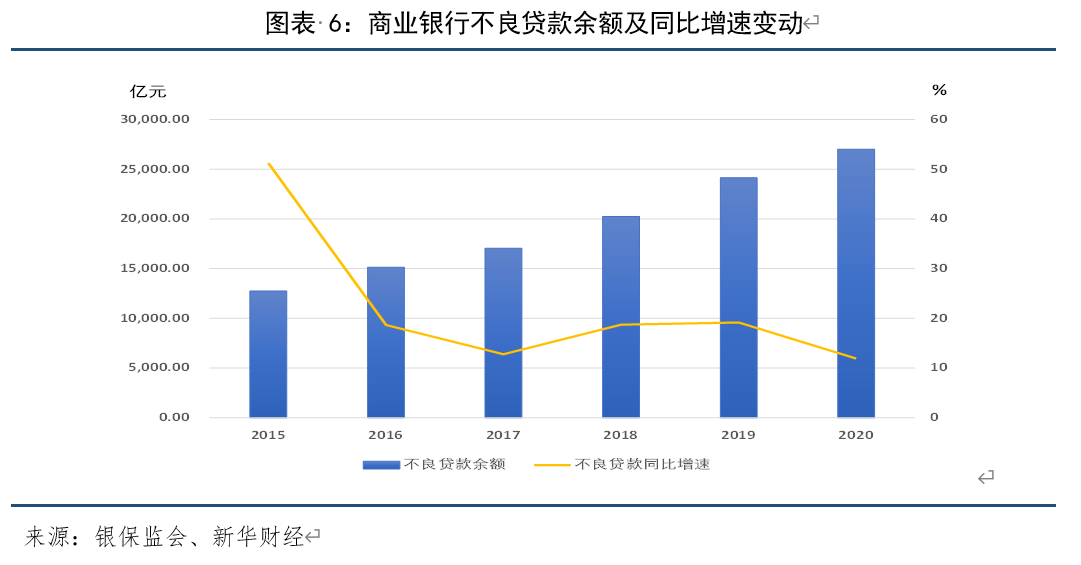

“十三五”时期,我国商业银行资产质量管控能力进一步提升。随着信贷规模的增长,我国商业银行不良贷款规模也在逐年扩张,但扩张速度近年来有较明显下探趋势。截至2020年末,商业银行不良贷款余额为2.70万亿元,同比增速为11.93%,增速较2015年末大幅下降39.31个百分点。这主要与银行业大步推进不良资产认定和处置有关,2017年至2020年银行业累计处置不良贷款8.8万亿元,超过之前12年总和,仅2020年银行业就处置了3.02万亿元的不良资产。“十三五”时期,我国防范化解金融风险攻坚战取得决定性成就,商业银行资产质量管理能力得到显著提升。

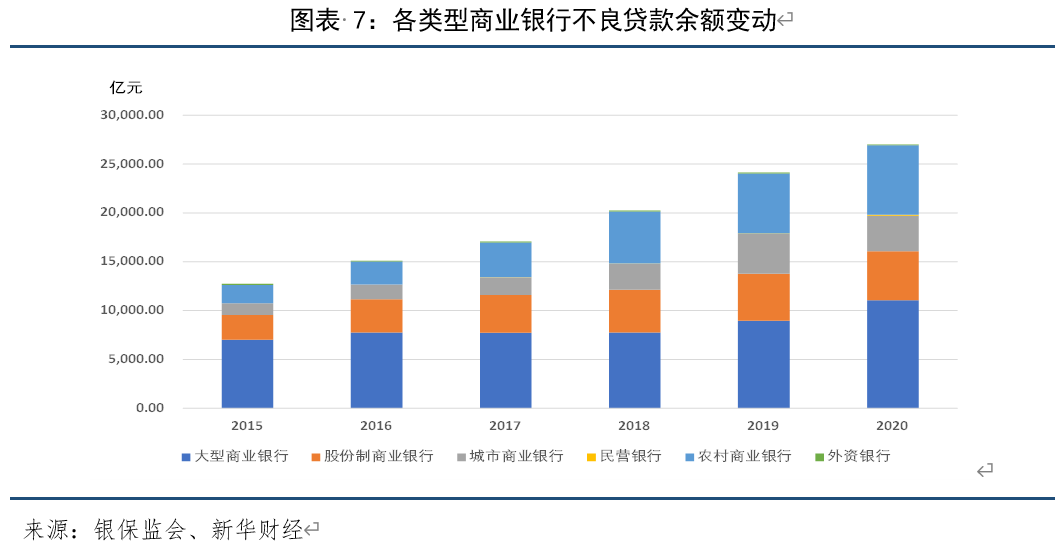

分银行类型来看,由于规模因素,大型商业银行不良贷款余额始终高于其他类型的商业银行。截至2020年末,大型商业银行不良贷款余额为1.10万亿元,占商业银行不良贷款余额的比重为40.91%。股份制商业银行、城市商业银行、民营银行、农村商业银行和外资银行不良贷款余额占比分别为18.54%、13.55%、0.32%、26.38%和0.30%。值得注意的是,近五年来大型商业银行不良贷款余额扩张较为缓慢,其占商业银行不良贷款余额比重呈现下降趋势,其2020年末占比较2015年末下降了14.03个百分点;而农村商业银行不良贷款余额扩张较为明显,其2020年末占商业银行不良贷款余额的比重较2015末增长了11.77个百分点,达到26.38%。

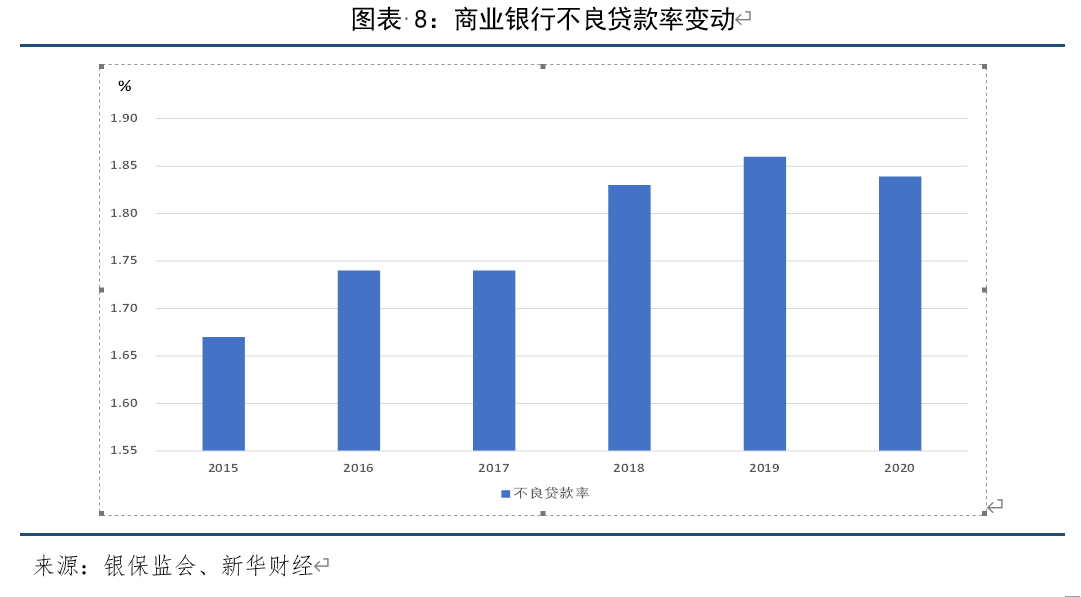

从长期数据来看,宏观经济周期与商业银行不良贷款率呈现负相关关系,在经济下行周期中,商业银行不良贷款率上升。近年来,我国经济发展面临全球经济复苏放缓、国际经贸摩擦加剧、发展方式转变、经济结构优化、增长动力转换等诸多内外部复杂挑战,导致我国经济下行压力较大,商业银行不良贷款率有抬头趋势。但随着我国银行业不断加强防范化解金融风险的力度、不断大步推进不良资产认定和处置,实现了商业银行资产质量风险总体可控。截至2020年末,商业银行不良贷款率为1.84%,依然处于历史低位,虽然较2015年末升高了0.17个百分点,但较2019年末下降了0.02个百分点。

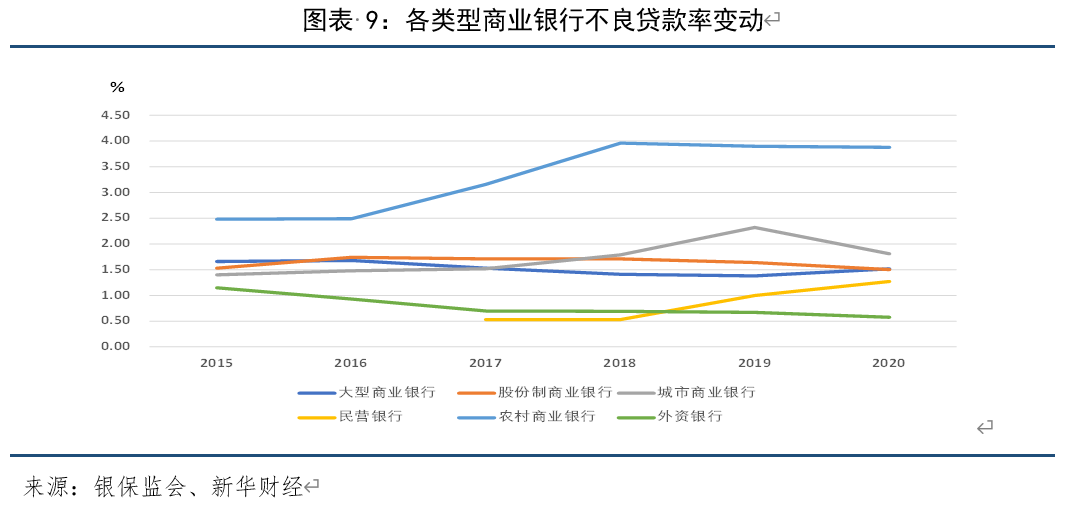

分银行类型来看,大型商业银行和股份制商业银行的不良贷款率均保持了较稳定的状态,2020年末其不良贷款率分别为1.52%和1.50%。城市商业银行不良贷款率虽然在2019年有一个明显的增长,突破了2%,但在2020年末已回落至1.81%。

值得注意的是,农村商业银行不良贷款率始终显著高于其他类型商业银行, 2015年末就已超过2%,达到2.48%,2017年末又突破3%,截至2020年末,已达到3.88%。农村商业银行不良贷款率偏高主要受两方面因素影响,一是由于其信贷资金大量投向农户且收入来源单一,因极端天气影响农作物收成,导致农民收入下降,造成农村商业银行不良贷款率明显上升;二是其本身公司治理能力相对较弱,公司组织架构和管理制度不完善,对于信用风险的识别、管控、处置方式均较为落后和不足,因此也加大了其资产质量风险暴露的几率。

“十三五”时期,商业银行关注类贷款占比呈现逐年显著下降趋势,不良贷款生产风险逐渐减弱。截至2020年末,商业银行关注类贷款占比为2.57%,较2015年末显著下降了1.22个百分点。

2.商业银行风险管理能力保持良好水平

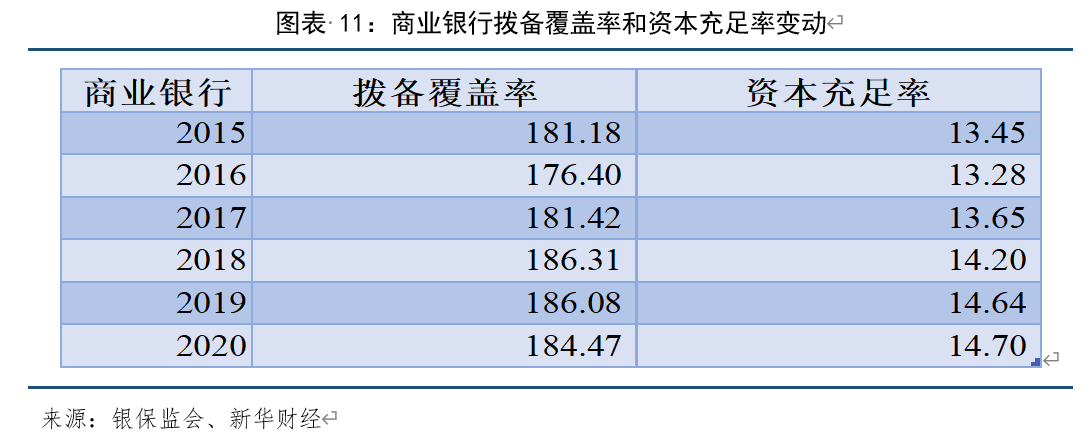

“十三五”时期,商业银行拨备覆盖率和资本充足率保持稳定充足,风险抵补能力保持良好水平。截至2020年末,商业银行拨备覆盖率达到184.47%,较2015年末增长3.29个百分点;资本充足率达到14.70%,较2015年末增长1.25个百分点。

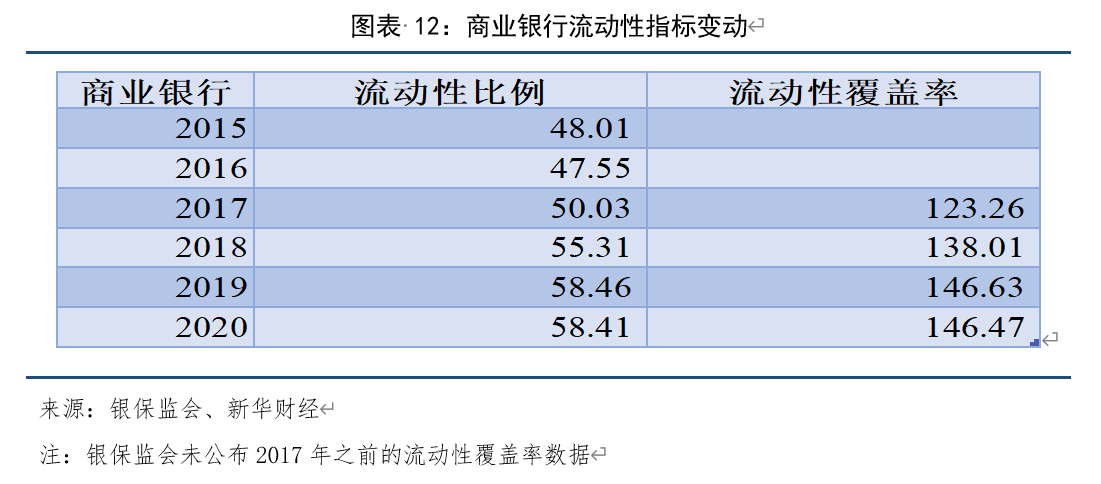

“十三五”时期,商业银行流动性状况保持充裕良好状态,流动性相关指标均显著高于监管要求,并呈现逐年上升态势。具体来看,2020年末商业银行流动比例达到58.41%,较2015年末提高了10.40个百分点;流动性覆盖率达到146.47%,较2017年末提高了23.21%。

数说“十三五”:商业银行发展质量再提高.pdf

数说“十三五”:商业银行发展质量再提高.pdf