新华财经北京4月30日电(分析师邢博 黎轲)我国经济持续稳健恢复,市场活力不断提升,生产需求持续扩大, 3月份CPI温和上涨,PPI结构性上涨,制造业景气明显回升。央行政策利率维持稳定,体现稳健货币政策连续性、稳定性和可持续性。

3月市场流动性呈现较宽松状态。银行间市场资金面较为充裕,DR007均值较上月明显下降;各期限同业存单收益率振荡下滑。利率债发行量有所增加,各期限国债收益率普遍下降。

一、宏观经济稳中向好,经济活力不断提升

1.物价运行稳定,CPI温和上涨

由于翘尾负向影响大幅减弱,3月份全国居民消费价格同比上涨0.4%。其中,非食品价格中的汽柴油价格上涨是推动CPI转正的主要因素,当月汽油和柴油价格都出现了12%左右的同比上涨。从环比来看,3月份CPI环比下降0.5%。鲜菜大量上市、生猪生产持续恢复,以及春节后消费需求的回落影响CPI下降,而受国际原油价格上涨影响,汽油和柴油价格上涨,以及春装新品上市,服装价格上涨等影响CPI上涨。一季度,全国居民消费价格与去年同期持平。

2.生产资料价格上涨带来PPI结构性上涨

3月份全国工业生产者出厂价格同比上涨4.4%,环比上涨1.6%;工业生产者购进价格同比上涨5.2%,环比上涨1.8%。1-3月平均,工业生产者出厂价格比去年同期上涨2.1%,工业生产者购进价格上涨2.8%。受国内外需求共振复苏和大宗商品涨价影响,我国PPI同比增速今年以来保持了逐月上升趋势,而石油相关产业平均价格同比上涨11.1%以及金属相关行业上涨17.6%,是推动3月PPI上涨的主要因素。

3.制造业景气明显回升

3月份中国制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为51.9%、56.3%和55.3%,比上月分别上升1.3、4.9和3.7个百分点,我国经济总体延续扩张态势。随着企业生产的加快恢复,3月我国制造业景气明显回升,呈现出供需两端同步回升、进出口重返景气区间、大中小型企业景气度回升、新动能引领态势良好、价格指数升至近年高点等特点。

4.社会融资规模保持稳定

今年以来,社会融资规模保持稳定,金融机构信贷投放持续增长,资本市场的融资大幅度增加。2021年一季度社会融资规模增量累计为10.24万亿元,比上年同期少8730亿元。其中,对实体经济发放的人民币贷款增加7.91万亿元,同比多增6589亿元;未贴现银行承兑汇票增加3245亿元,比上年同期多增2985亿元;股票融资大幅度增长,非金融企业境内股票融资2467亿元,比上年同期多1212亿元,增长近一倍。

此外,3月社会融资规模增量为3.34万亿元,比上年同期少1.84万亿元。3月末社会融资规模存量为294.55万亿元,同比增长12.3%。其中,对实体经济发放的人民币贷款余额为179.51万亿元,同比增长13%;未贴现银行承兑汇票余额为3.83万亿元,同比增长14.1%;企业债券余额为28.17万亿元,同比增长11.7%;政府债券余额为46.71万亿元,同比增长18.8%;非金融企业境内股票余额为8.5万亿元,同比增长13.5%。

二、央行政策利率维持稳定,公开市场持续回笼操作

今年以来,我国稳健的货币政策保持了连续性、稳定性和可持续性,实现了流动性合理充裕,市场化利率形成和传导机制不断健全,为统筹疫情防控和经济社会发展提供了良好的货币金融环境。

人民银行公布数据显示,3月末,广义货币(M2)余额227.65万亿元,同比增长9.4%,增速比上月末和上年同期均低0.7个百分点;狭义货币(M1)余额61.61万亿元,同比增长7.1%,增速比上月末低0.3个百分点,比上年同期高2.1个百分点;流通中货币(M0)余额8.65万亿元,同比增长4.2%。从全年看,M2和社会融资规模增速同名义经济增速基本匹配,对实体经济发展支持力度稳固。

人民银行致力于健全央行政策利率体系,增强央行政策利率对市场利率的引导和传导作用。《2020年第四季度中国货币政策执行报告》提出,要进一步提高公开市场操作的连续性,通过每日操作持续释放央行短期政策利率信号,引导货币市场短期利率围绕公开市场7天期逆回购操作利率在合理区间波动,MLF利率作为中期政策利率,引导市场中长期利率。2020年,为应对疫情冲击,人民银行前瞻性引导政策利率下行,MLF和逆回购操作中标利率均下行30个基点,并通过LPR传导进一步降低民营和小微企业融资成本。

今年3月份,人民银行共进行1次MLF投放,MLF利率保持2.95%不变;共进行23次逆回购操作,7天逆回购中标利率保持2.20%不变。MLF和逆回购操作中标利率均保持不变,展现了当前货币政策“稳”字当头的态度,当前市场流动性合理充裕。

3月份人民银行公开市场操作实现资金净回笼300亿元。其中,逆回购到期2600亿元,逆回购操作2300亿元,逆回购操作回笼流动性300亿元;为对冲1000亿元MLF及TMLF到期1000亿元,人民银行投放了MLF及TMLF1000亿元,实现整体资金面平稳。今年前三个月,人民银行公开市场操作一直保持流动性回笼。3月份净回笼量较2月份显著减少2840亿元,逆回购操作、MLF及TMLF投放量均有所收缩。

三、货币市场利率走势分析

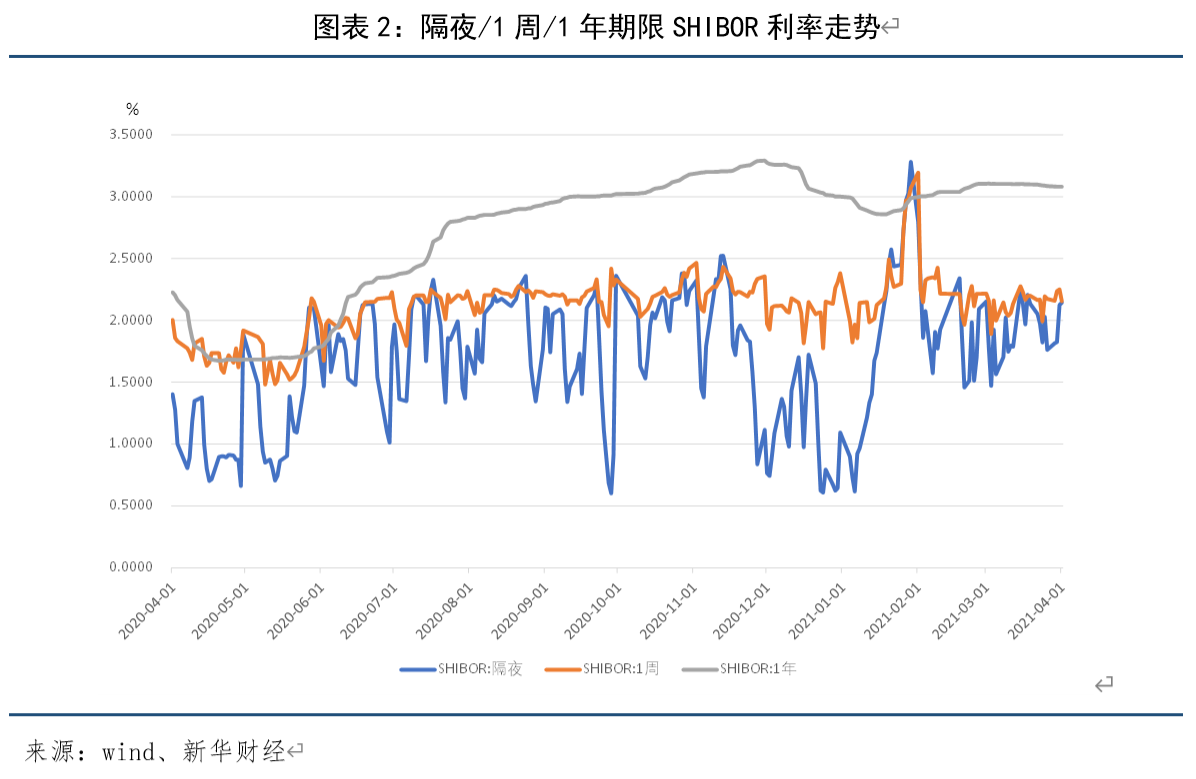

1.报价利率呈现分化走势

3月份,上海银行间同业拆放利率(SHIBOR)长端小幅走低,短端振荡上行。具体来看,截至3月31日,隔夜SHIBOR较2月末上升3.20bp,至2.1240%;1周SHIBOR上升3.70bp,至2.2510%;同期1年期SHIBOR下行2.40bp,至3.0800%。

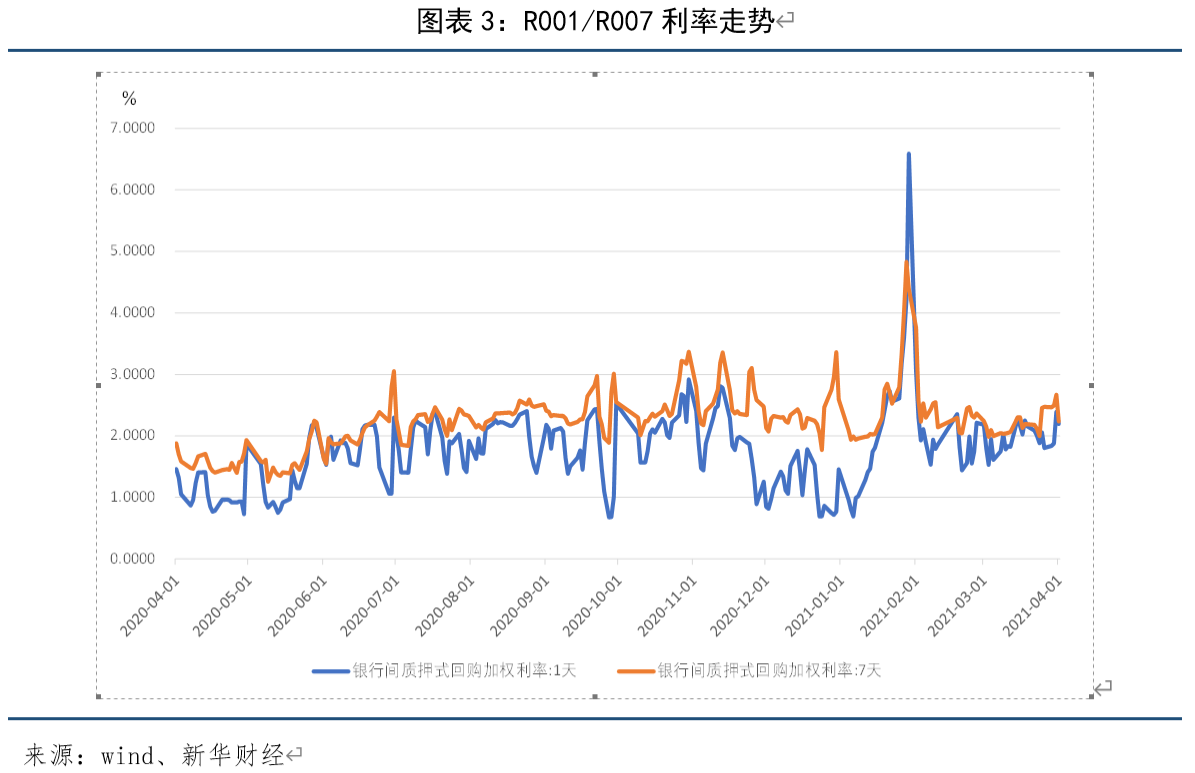

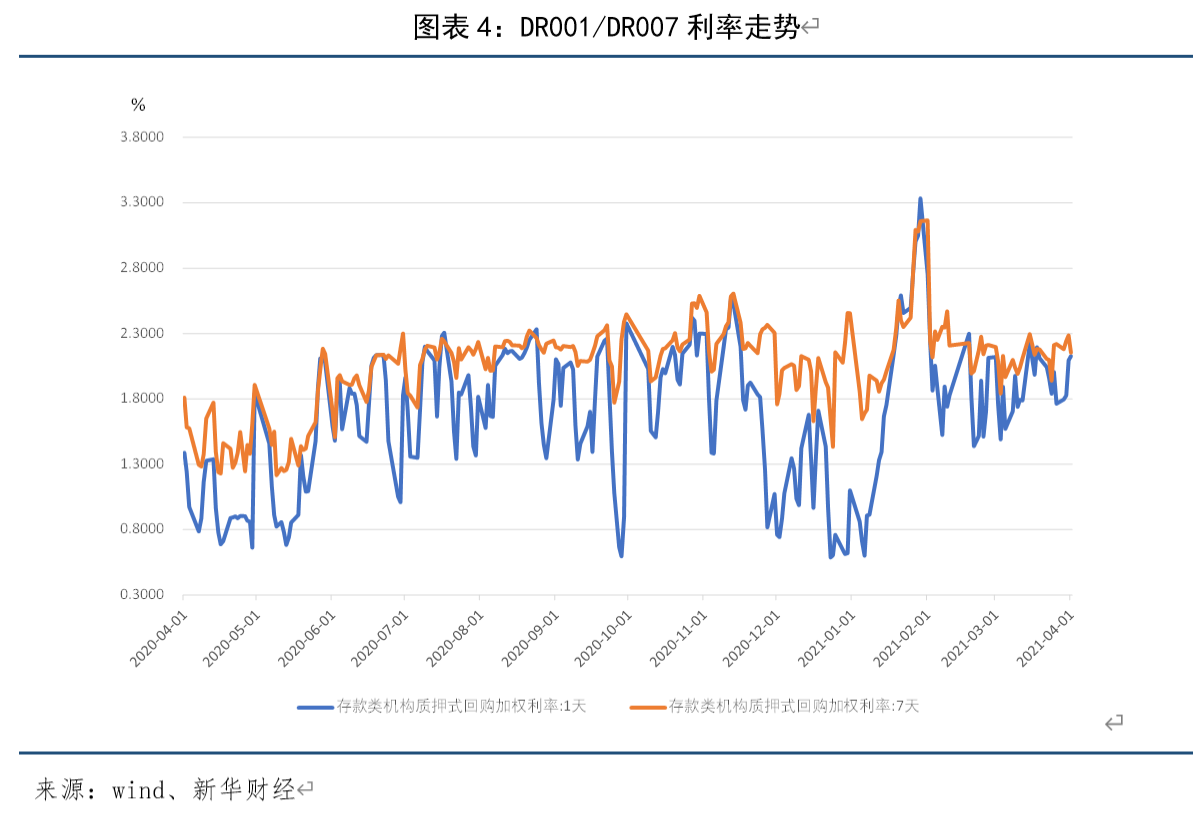

2.银行间市场资金面较为充裕

3月份,银行间市场资金利率整体较为稳定,震荡幅度有所收窄,DR007中枢呈现较明显下探趋势,市场资金面较为充裕。具体来看,截至3月31日,银行间质押式回购利率方面,R001较2月末上行18.07BP,至2.3929%;R007上行30.46BP,至2.6713%;存款类机构质押式回购利率方面,DR001略微下行1.95BP,至2.0945%,DR007上行7.20BP,至2.2855%。

从均值来看,3月份R007和DR007均值均较2月份有所下降,降幅分别为22.98BP和15.56BP;而R001和DR001均值均较2月份有小幅提高,分别提高1.60BP和1.57BP。

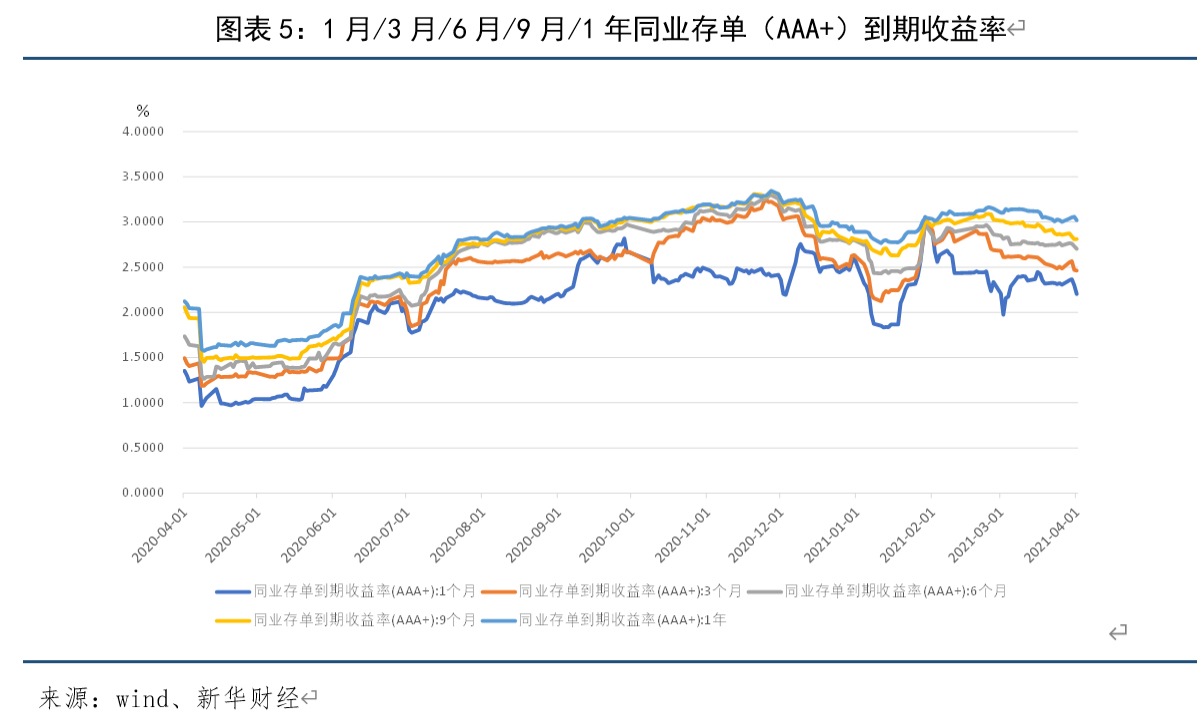

3.同业存单收益率震荡下滑

3月份,各期限同业存单到期收益率均呈现窄幅震荡下滑态势,体现流动性稳中偏松。具体来看,截至3月31日,1月期、3月期、6月期、9月期和1年期收益率较2月末分别下滑3.60BP、22.04BP、12.87BP、21.59BP和9.17BP,至2.2988%、2.4684%、2.7330%、2.8096%和3.0578%。其中3月期和9月期收益率下滑幅度较大。

从均值来看,3月份各期限同业存单收益率均值较2月份也都有下滑。其中,短期收益率下滑较为明显,1月期和3月期收益率均值分别下滑20.88BP和25.31BP;而中长期收益率下滑幅度略小,6月期、9月期和1年期收益率均值分别下滑12.52BP、9.43BP和1.47BP。

四、利率债市场走势分析

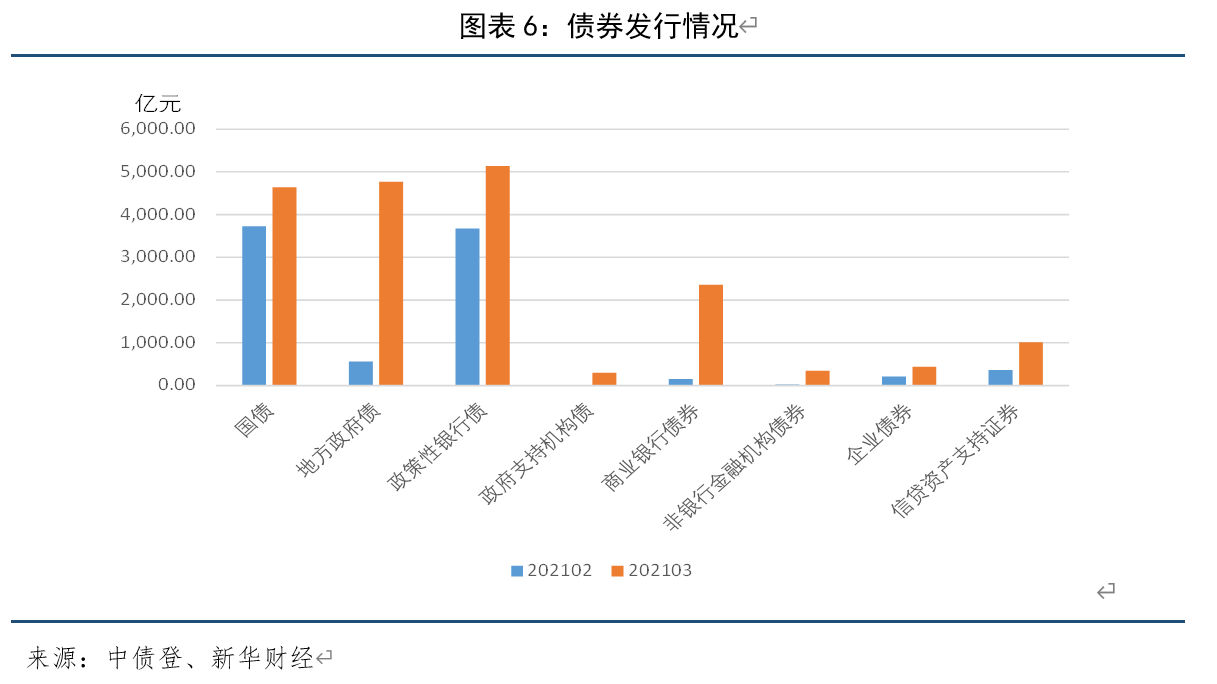

1.债券发行量增加

3月份,债券发行量达到19010.09亿元,较2月份多发10287.18亿元,前三个月累计发行44979.24亿元。其中,发行量较大的是国债、地方政府债、政策性银行债和商业银行债券,3月份发行量分别为4640.00亿元、4770.51亿元、5141.10和2358.60亿元。与2月份相比,地方政府债、政策性银行债和商业银行债券发行量有明显增加,分别增加4213.27亿元、1465.60亿元和2202.50亿元。

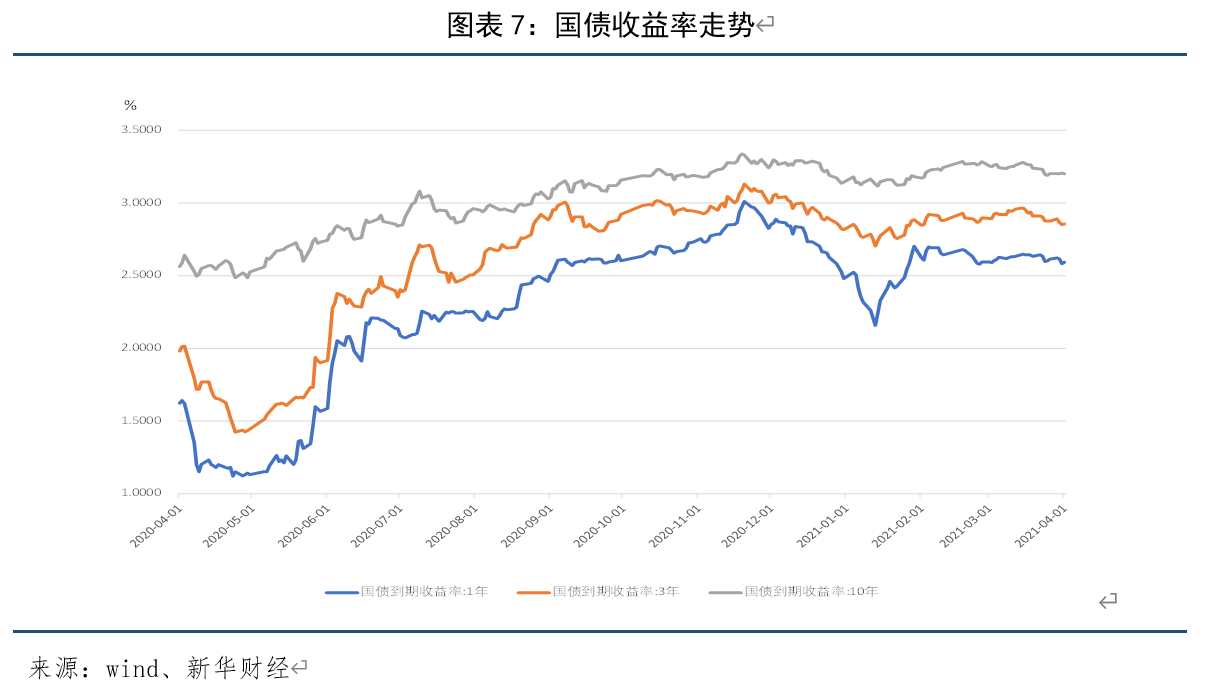

2.各期限国债收益率普遍下滑

3月份各期限国债收益率均呈现下滑趋势,长期收益率下滑更为明显。具体来看,截至3月31日,1年期国债收益率较2月末下降1.26BP至2.5816%;3年期国债收益率下降4.53BP至2.8529%;10年期国债收益率下降7.82BP至3.2069%。

我国经济稳健恢复 3月金融市场流动性较充裕.pdf

我国经济稳健恢复 3月金融市场流动性较充裕.pdf