新华财经北京8月17日电(分析师邢博 黎轲)7月份,我国经济扩张步伐有所放缓。货币政策依然坚持稳健基调,全面降准精准调控,保持流动性合理充裕。市场资金面相对宽松,资金利率中枢呈现下移态势。

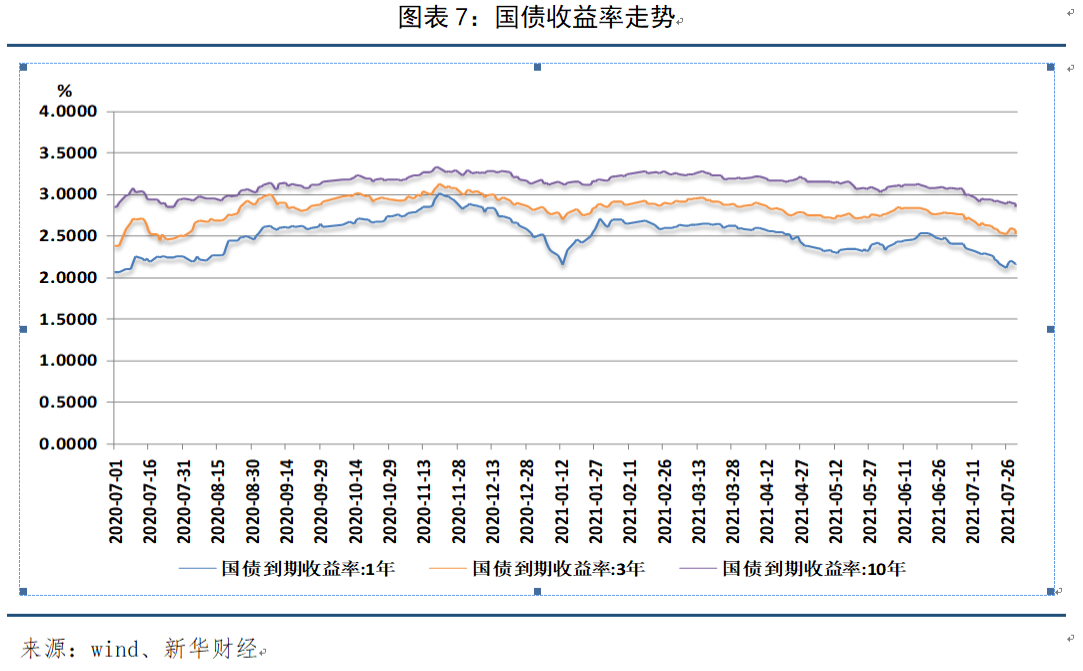

7月份,各期限国债收益率均显著下滑,其中短端下滑更为明显。截至7月30日,10年期国债收益率降至2.8480%。

一、经济扩张步伐放缓,物价水平基本符合预期

1.制造业保持扩张态势,扩张步伐略有放缓

7月份,我国经济依然呈现扩张态势,但步伐有所放缓。我国制造业采购经理指数(PMI)为50.4%,低于上月0.5个百分点,非制造业商务活动指数为53.3%,略低于上月0.2个百分点。虽然两项指数均持续位于临界点以上,表明制造业与非制造业总体继续保持平稳扩张态势,但扩张步伐略有放缓。

7月份,受局部地区高温洪涝灾害等极端天气影响,制造业扩张力度较上月有所减弱,制造业生产活动和市场需求均有所放缓,生产指数和新订单指数分别为51.0%和50.9%,比上月回落0.9和0.6个百分点。进出口景气度也总体偏弱,新出口订单指数和进口指数分别为47.7%和49.4%,比上月下降0.4和0.3个百分点。然而,高端制造业取得了较快发展,高技术制造业和装备制造业PMI当月稳中有升,分别为55.0%和52.4%,高于上月0.3和0.9个百分点。

2.市场供需总体平稳,CPI同比涨幅回落、环比由负转正

7月份,疫情防控、防汛救灾等工作统筹推进,经济社会稳定发展,市场供需总体平稳,全国居民消费价格同比涨幅回落,环比由降转涨。全国居民消费价格同比上涨1.0%,涨幅比上月回落0.1个百分点。非食品价格上涨是推动CPI同比上涨的主要因素,非食品价格上涨2.1%,涨幅比上月扩大0.4个百分点,影响CPI上涨约1.70个百分点。其中,工业消费品价格上涨2.8%,涨幅扩大0.3个百分点;服务价格上涨1.6%,涨幅扩大0.6个百分点。而猪肉价格的下降对CPI形成拖累,猪肉价格下降43.5%,降幅比上月扩大7.0个百分点。

7月份,全国居民消费价格环比上涨0.3%,由上月下降0.4%转为正向增长。多因素致使CPI环比上涨,一是受台风、强降雨等极端天气影响,鲜菜生产和储运成本增加;二是在储备猪肉收储政策支持下,猪肉价格降幅比上月大幅收窄11.7个百分点;三是由于汽柴油价格上涨较多,导致工业消费品价格上涨0.4%,涨幅扩大0.3个百分点;四是受暑期出游影响,飞机票、旅游和宾馆住宿价格上涨明显,导致服务价格也由降转升。

3.工业品价格涨幅略有扩大,PPI同比、环比涨幅均扩大0.2个百分点

7月份,全国工业生产者出厂价格同比上涨9.0%,环比上涨0.5%;工业生产者购进价格同比上涨13.1%,环比上涨0.9%。1-7月平均,工业生产者出厂价格比去年同期上涨5.7%,工业生产者购进价格上涨7.9%。

7月份我国工业品价格涨幅略有扩大,PPI同比涨幅比上月扩大0.2个百分点。其中,黑色金属矿采选业,石油和天然气开采业,煤炭开采和洗选业,石油、煤炭及其他燃料加工业,黑色金属冶炼和压延加工业,有色金属冶炼和压延加工业,化学原料和化学制品制造业,化学纤维制造业等8个行业价格涨幅均在20%以上,合计影响PPI上涨约7.5个百分点。此外,调查的40个工业行业大类中,价格上涨的有32个,比上月增加2个;下降的8个,减少2个。

7月份PPI环比涨幅也比上月扩大0.2个百分点。虽然大宗商品保供稳价政策效果显现,钢材、有色金属等行业价格小幅下降,但受高温天气影响,动力煤需求旺盛,煤炭开采和洗选业价格上涨明显,涨幅扩大1.4个百分点。此外,国际原油价格上行,带动国内石油相关行业价格涨幅扩大。

4.地方债和未贴现银行承兑汇票减少拖累社融增量,人民币贷款保持多增

7月份,社会融资规模增量为1.06万亿元,比上年同期少6362亿元。7月末社会融资规模存量为302.49万亿元,同比增长10.7%。新增社融同比减少,主要是地方债和未贴现银行承兑汇票减少所致。7月份政府债券净融资1820亿元,同比少3639亿元。今年以来,政府债券发行节奏较去年明显放缓。此外,7月份未贴现的银行承兑汇票减少2316亿元,同比多减1186亿元。监管层持续强化金融风险防控政策,影子银行和表外业务治理持续从严,因而表外融资持续呈现压降态势。

虽然7月份社融增速持续下行,但表内贷款仍相对较好。7月末,本外币贷款余额192.68万亿元,同比增长11.8%;人民币贷款余额186.58万亿元,同比增长12.3%,增速与上月末持平;新增人民币贷款1.08万亿元,比上年同期多增905亿元。中国民生银行首席研究员温彬表示,新增贷款规模多于去年同期水平,体现了金融对实体经济的支持。

二、货币政策坚持稳健基调,全面降准精准调控流动性

7月份,为优化金融机构的资金结构,提升金融服务能力,从而更好支持实体经济,人民银行于7月15日起下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率为8.9%,释放长期资金约1万亿元。此次降准的原因主要有三方面,一是金融机构7月份将面临较大规模的中期借贷便利到期以及缴税;二是上半年地方债发行节奏明显偏缓,下半年债券发行节奏或将加快,对市场流动性形成较明显影响;三是今年上游大宗商品价格上涨明显,中下游企业尤其是小微企业面临的成本压力普遍加大,实体经济发展需要更多金融活水的浇灌。因此,此次降准是人民银行根据国内经济形势和物价走势,作出的灵活精准的政策调控,是货币政策回归常态后的常规操作。人民银行针对此次降准明确表态,稳健货币政策取向没有发生改变。

7月末,广义货币(M2)余额230.22万亿元,同比增长8.3%,增速分别比上月末和上年同期低0.3个和2.4个百分点;狭义货币(M1)余额62.04万亿元,同比增长4.9%,增速分别比上月末和上年同期低0.6个和2个百分点;流通中货币(M0)余额8.47万亿元,同比增长6.1%。当月净投放现金371亿元。M2增速回落主要受两方面因素影响,一是7月份一般为缴税大月,财政存款显著增加,导致货币供应量相应减少;二是7月份信贷环境收紧,企业经营活动、房地产市场及银行表外业务均有所降温,导致信贷派生存款能力减弱。然而总体来看,社融和M2同比增速均与名义GDP增速基本匹配,M2同比增速仍处于合理区间。

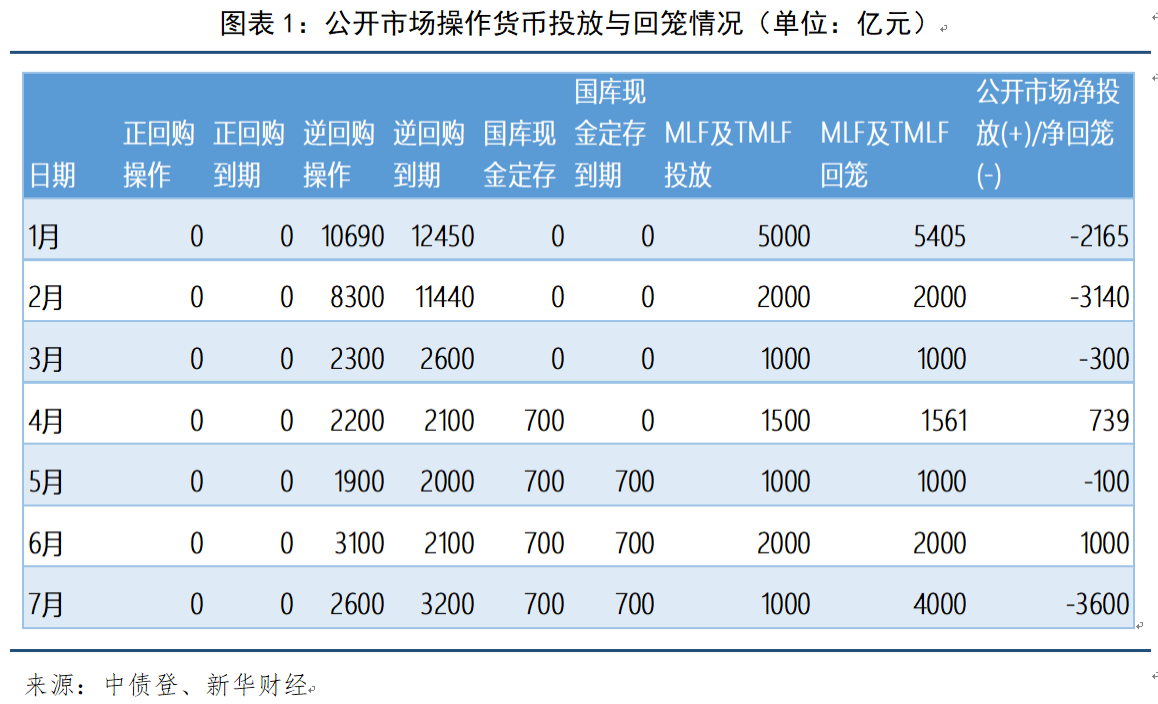

7月份,人民银行共进行1次MLF投放,利率维持2.95%不变;共进行22次逆回购操作,7天期逆回购中标利率均保持2.20%不变。稳定的MLF和逆回购操作中标利率持续向市场释放货币政策坚持稳健基调的信号。

7月份,人民银行公开市场操作实现资金净回笼3600亿元。其中,逆回购到期3200亿元,逆回购操作2600亿元,逆回购回笼流动性600亿元;MLF及TMLF到期4000亿元,MLF及TMLF投放1000亿元,实现回笼资金3000亿元;国库现金定存到期700亿元,当月开展国库现金定存700亿元。

三、货币市场利率走势分析

1.各期限报价利率震荡下行

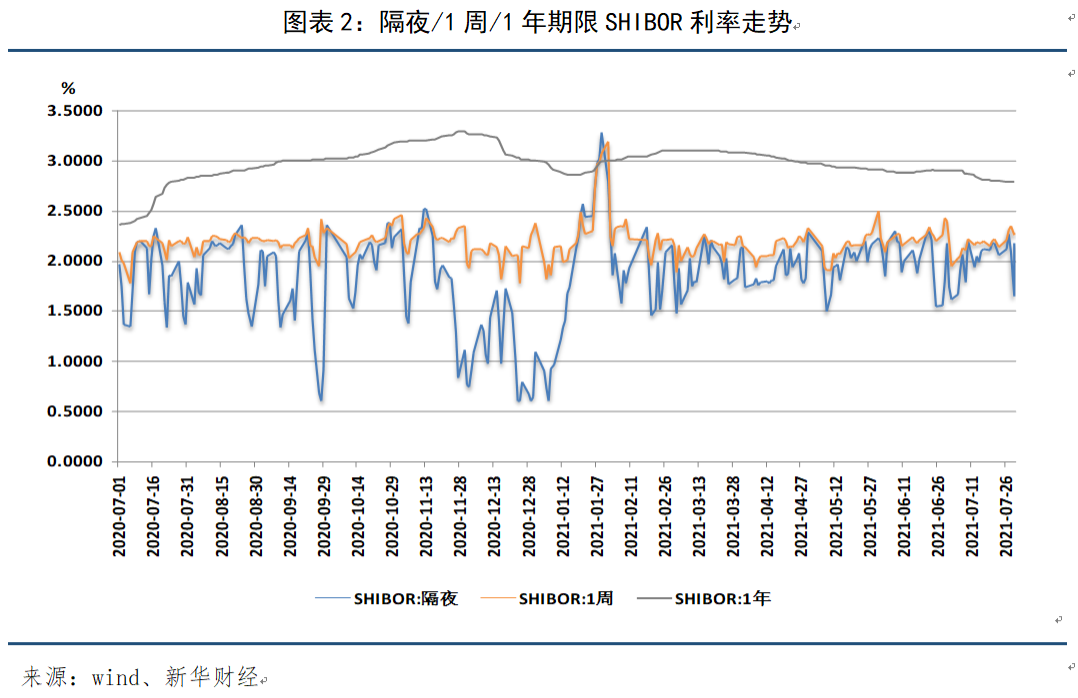

7月份,各期限上海银行间同业拆放利率(SHIBOR)均呈现下行态势。具体来看,7月份隔夜SHIBOR均值较6月均值下降1.91BP;1周SHIBOR均值较6月均值下降6.11BP;而1年期SHIBOR均值较6月均值下行6.08BP。截至7月30日,隔夜SHIBOR达到2.1780%,1周SHIBOR达到2.2840%,1年期SHIBOR达到2.7890%。

2.银行间市场资金利率中枢下移

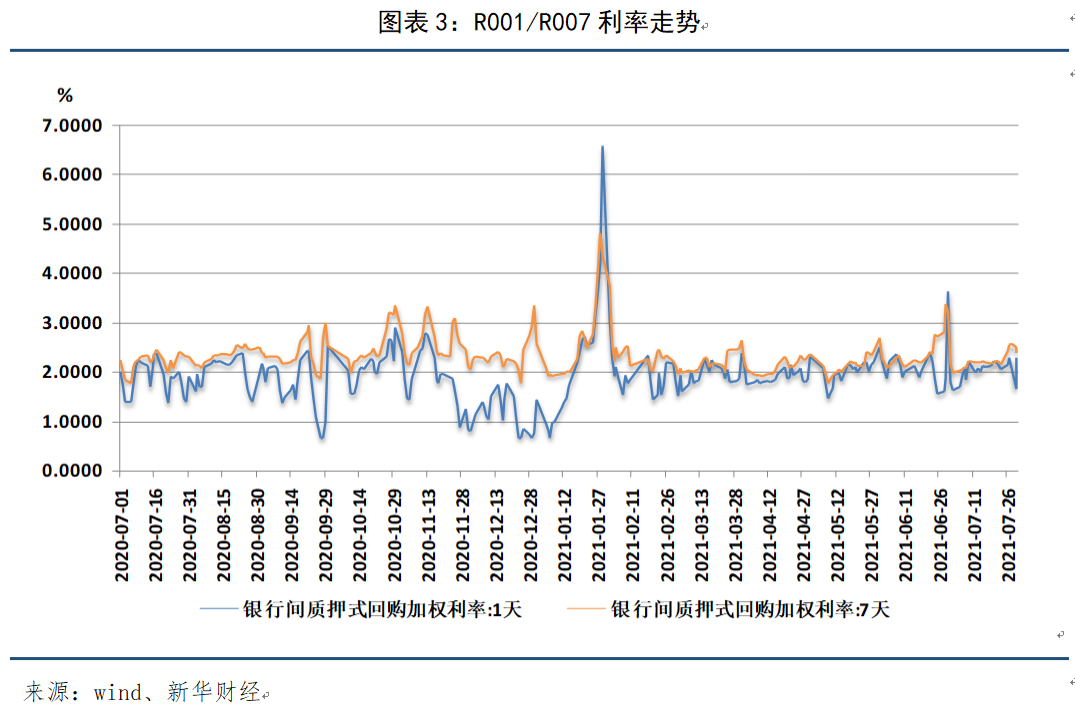

7月份,银行间市场资金面相对宽松,资金利率中枢呈现下移态势。具体来看,7月份DR007和R007均值均较6月份显著下滑8.64BP和18.11BP;DR001和R001均值较6月份下滑2.64BP和8.65BP。

截至7月30日,银行质押式回购利率方面,R001较6月末下降135.65BP,至2.2916%;R007下降82.85BP,至2.4135%;存款类机构质押式回购利率方面,DR001下降9.37BP,至2.1524%,DR007下降25.00BP,至2.2980%。

3.各期限同业存单收益率持续下探趋势

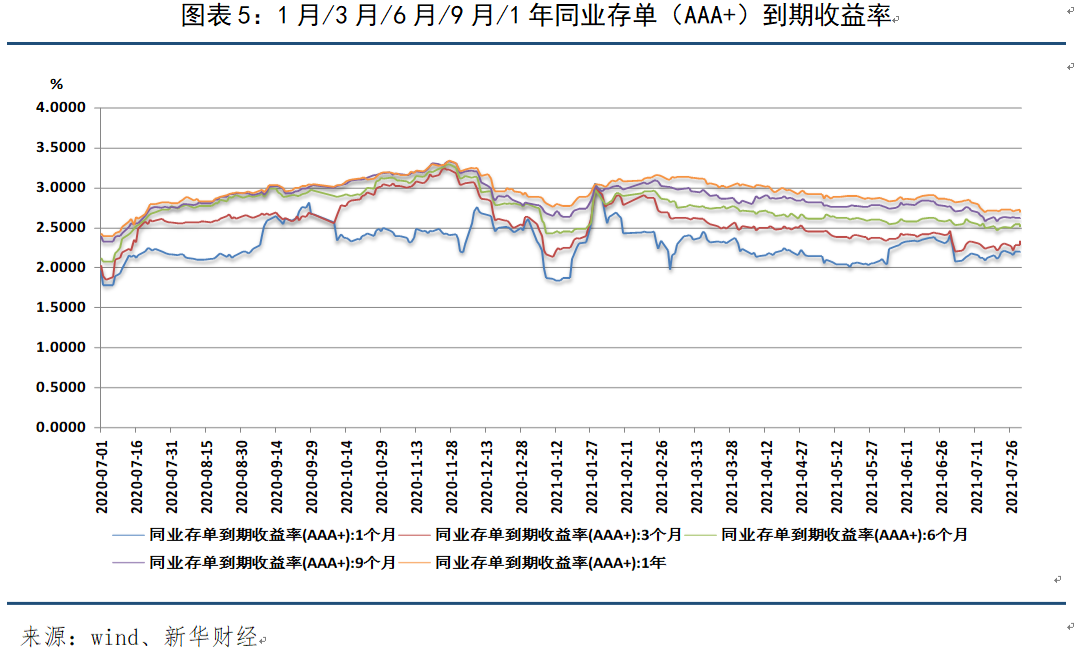

7月份,各期限同业存单到期收益率继续下探趋势,短期收益率下行最为显著,中期收益率下滑幅度相对较小,长期收益率下探幅度也较明显。具体来看,1月期、3月期、6月期、9月期和1年期收益率7月份均值较6月份均值分别下降13.86BP、13.07BP、6.06BP、13.11BP和11.19BP。

截至7月30日,1月期、3月期、6月期、9月期和1年期收益率较6月末分别下滑21.63BP、12.16BP、8.52BP、15.22BP和15.22BP,至2.1862%、2.3312%、2.5130%、2.6166%和2.6988%。

四、利率债市场走势分析

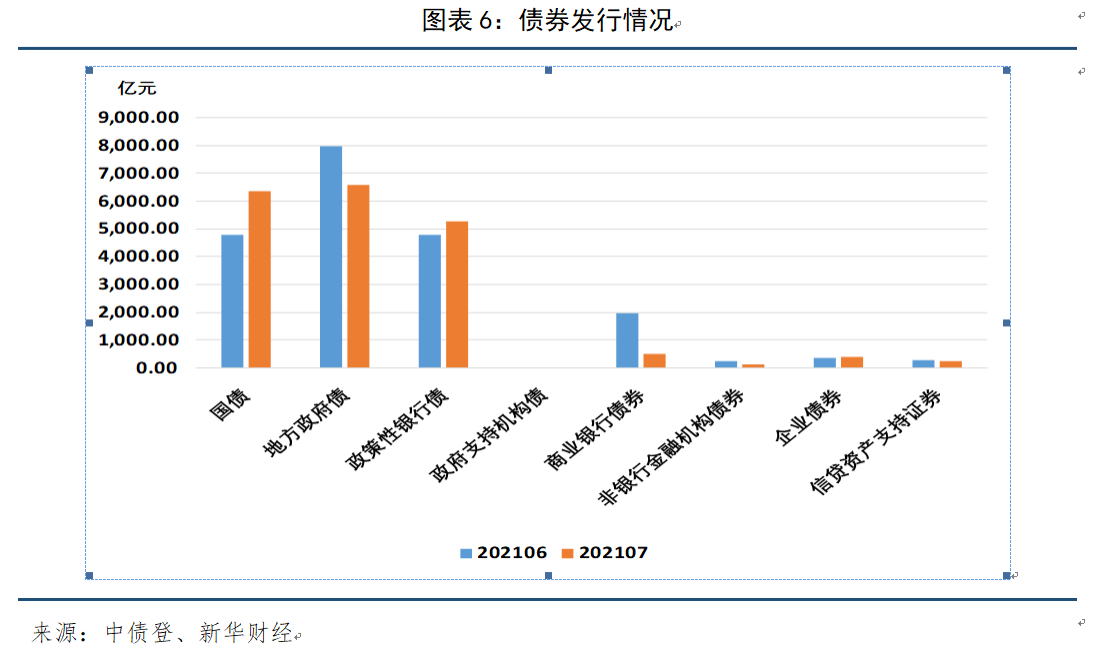

1.债券发行量再现收缩,地方政府债和商业银行债券减少明显

7月份,债券发行量达到1.95万亿元,发行量较6月份减少961.88亿元,全年累计发行12.45万亿元。其中,地方政府债券发行量最大,为6567.76亿元。其次,国债和政策性银行债发行规模较大,分别为6332.60亿元和5256.40亿元。

与6月份相比,国债和政策性银行债发行规模有所扩大,其中国债发行量增加显著,多发1568.50亿元,政策性银行债多发478.80亿元。而地方政府债和商业银行债券发行量有较明显减少,分别减少1380.92亿元和1478.10亿元。

2.各期限国债收益率均显著下滑,10年期国债收益率降至2.8480%

7月份,经济扩张步伐放缓,货币政策呈现稳中偏松态势,市场资金面相对宽松,各期限国债收益率呈现显著下滑态势,其中短端下滑更为明显。具体来看,7月份10年期国债收益率均值较6月份均值下降12.98BP,1年期和3年期国债收益率均值分别下降17.56BP和15.53BP。

截至7月30日,10年期国债收益率较6月末下降22.95BP,至2.8480%;1年期国债收益率下降30.11BP,至2.1489%;3年期国债收益率下降24.18BP,至2.5293%。

经济放缓货币稳中偏松 债市收益率下行明显.pdf

经济放缓货币稳中偏松 债市收益率下行明显.pdf