新华财经北京8月19日电(分析师张威 鲁光远 梁月贞)日前,招商银行披露了2021年半年度财务报告。报告显示,上半年招商银行实现营业收入1687.49亿元,同比增长13.75%,实现归母净利润611.50亿元,同比增长22.82%。总体来看,在去年低基数基础上,叠加经营环境改善,招商银行上半年经营业绩呈现高速增长,总体好于预期,保持了明显的基本面向好态势。

具体来看:收入端,利息收入受规模扩张驱动保持平稳增长,息差继续收窄但幅度缩小;非息收入在财富管理业务带动下强劲增长,上半年非利息净收入同比增长20.75%,占营收比重提高到41%以上,财富管理规模高速扩张、基础更加夯实,多项相关业务收入增长30%以上。支出端,业务及管理费同比增长12.68%,信用减值损失小幅增加3.59%,计提力度减轻推动业绩释放。资产负债方面,规模增长速度有所放缓,仍处近年高位,同时零售优势继续强化,活期存款占比继续提升。资产质量方面,不良率降至1.01%,关注率、逾期率等指标也全面下降,资产质量达到近年来最优水平。风险控制方面,拨备覆盖率439.46%,高位保持平稳,维持强大风险抵补能力;资本充足率平稳,未来1500亿元资本债券待发,有助于提高风险抵御能力,支撑规模和业绩成长,利好长期高质量发展。

一、受益于低基数和基本面改善,经营业绩呈现高速增长

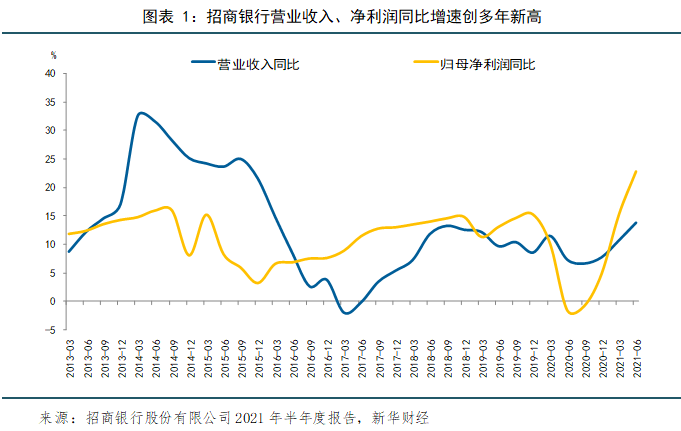

(一)营收同比增长13.75%,净利润高增22.82%

2021年上半年,招商银行实现营业收入1687.49亿元,同比增长13.75%,实现归母净利润611.50亿元,同比增长22.82%。分项来看,净利息收入993.41亿元,同比增长9.32%;非利息净收入694.08亿元,同比增长20.75%。平均总资产收益率和平均净资产收益率分别为1.42%和18.06%,同比分别上升0.13和1.12个百分点。

总体来看,在去年低基数基础上,叠加经营环境改善,招商银行上半年经营业绩呈现高速增长,整体好于预期,保持了明显的基本面向好态势。业绩增速达到数年来最高水平,其中营收增速创2016年以来新高,净利润增速创2013年以来新高。受新冠肺炎疫情冲击,去年二季度招行营收、净利润同比增速分别为3.15%、-13.32%,今年二季度单季增速高达17.07%、32.47%。

半年报发布后,多家券商上调对招商银行的年度业绩预测,目前21家券商的一致预期数据为,2021、2022年招商银行将实现营业收入3221.71亿元、3592.11亿元,同比分别增长10.91%、11.50%,实现归母净利润1120.04亿元、1283.38亿元,同比分别增长15.06%、14.58%。与年报和一季度报发布时相比,营收增速预测小幅上调,净利润增速预测上调幅度明显。

(二)规模扩张推动利息收入平稳增长,息差继续收窄但幅度缩小

上半年,招商银行净利息收入993.41亿元,同比增长9.32%。其中,利息收入1592.43亿元,同比增长3.62%,主要是生息资产规模扩张;利息支出599.02亿元,同比下降4.63%,主要是客户存款成本率降低及应付债券日均规模下降。

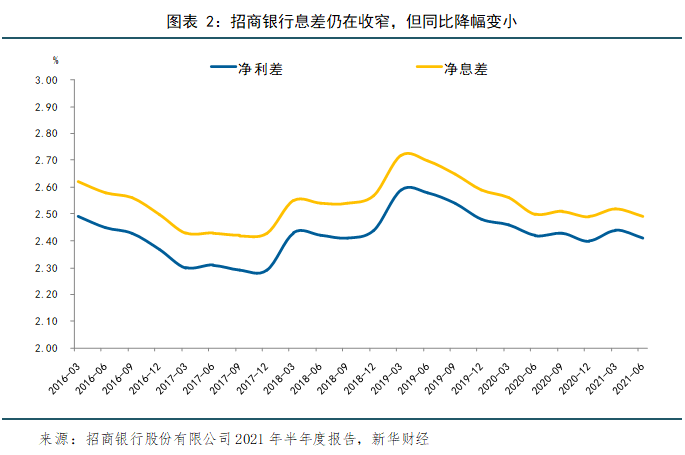

净利息收入的增长主要是由规模增长贡献,息差仍然形成拖累。2021年上半年,招商银行生息资产和计息负债平均余额分别为8.05万亿元、7.66万亿元,分别同比增长10.35%、9.70%。而生息资产年化平均收益率为3.99%,同比下降24个基点;计息负债年化平均成本率为1.58%,同比下降23个基点;净利差2.41%,净利息收益率2.49%,同比均下降1个基点。虽然息差仍在收窄,但同比降幅明显变小,有望边际企稳。2020年招商银行净利差、净利息收益率同比下降幅度分别为8和10个基点。分季度来看,二季度净利息收益率2.46%,净利差2.38%,较一季度环比均下降6个基点,主要因为生息资产收益率环比下降。

(三)财富管理业务表现优秀,带动非息收入高增,成为新增长极

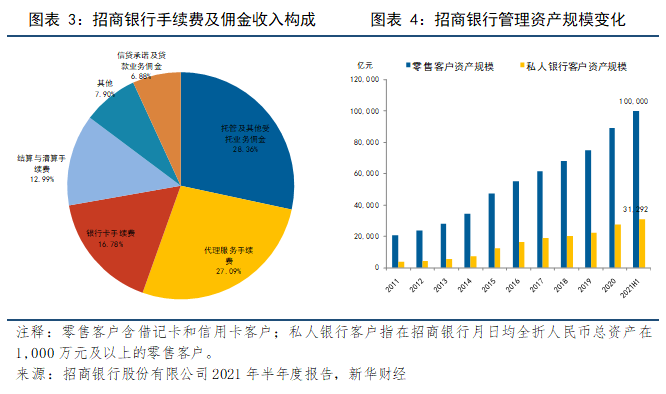

上半年,招商银行非利息净收入694.08亿元,同比增长20.75%,增速远高于净利息收入,占营业收入比重达到41%以上,同比上升2.38个百分点。其中,净手续费及佣金收入522.54亿元,同比增长23.62%,在非利息净收入中占比75.29%,同比上升1.75个百分点;其他净收入171.54亿元,同比增长12.77%。

手续费及佣金收入中,代理服务手续费收入大幅增长40%以上,是非息收入增长的最大贡献。具体来看,托管及其他受托业务佣金收入为158.82亿元,同比增长17.14%,主要是托管费收入和招商基金管理费收入增长;代理服务手续费收入151.73亿元,同比增长40.36%,主要是代理基金收入和代理保险收入的较好增长;银行卡手续费收入93.96亿元,同比下降0.23%;结算与清算手续费收入72.77亿元,同比增长14.38%;信贷承诺及贷款业务佣金收入38.52亿元,同比增长5.42%。

在2020年年度报告中,招商银行首次提出要打造“大财富管理价值循环链”的概念,2021年上半年相关指标表现强劲。上半年,招商银行财富管理手续费及佣金收入206.12亿元,同比增长33.60%。其中,代理基金收入67.19亿元,同比增长39.75%,主要受益于基金发行市场增长较好,权益类基金代销优势进一步扩大;代理保险收入55.59亿元,同比增长32.51%,主要是保障险业务得到重点发展;代理信托计划收入45.28亿元,同比增长23.85%;代销理财收入28.74亿元,同比增长32.56%;代理证券交易收入7.57亿元,同比增长66.39%;代理贵金属收入1.75亿元,同比增长19.86%。此外,资产管理手续费及佣金收入48.60亿元,同比增长37.60%,主要是子公司招商基金和招银国际的基金管理费收入,以及招银理财的理财产品手续费收入增长。

客群基础和财富管理规模保持良好增长。截至报告期末,招商银行零售客户达到1.65亿户,管理零售客户总资产(AUM)时点规模突破10万亿元,金葵花及以上客户资产保持快速增长。其中,私人银行客户达到11.19万户,较上年末增长11.97%,管理的私人银行客户总资产规模达3.13万亿元,较上年末增长12.78%。此外招商银行和掌上生活两大App累计用户数分别达到1.58亿户、1.17亿户保持持续增长态势。

(四)信用减值损失小幅增加,计提力度减轻推动业绩释放

支出方面,上半年招商银行业务及管理费为471.68亿元,同比增长12.68%,成本收入比27.95%,同比下降0.27个百分点。其中,员工费用313.27亿元,同比增长13.57%。此外,金融科技建设投入继续加大,上半年招商银行信息科技投入50.55亿元,同比增长28.89%,占收入的3.26%,同比提高0.40个百分点。

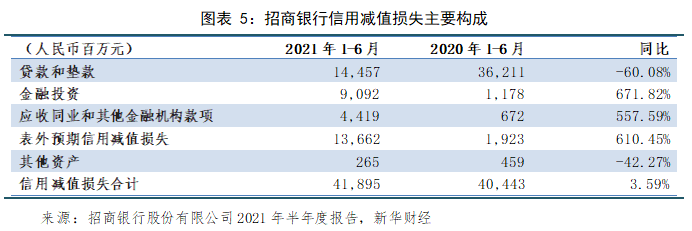

信用减值损失418.95亿元,同比增长3.59%,而去年上半年信用减值损失同比增速高达22.32%,2019年同期增速也在20%以上,可见今年招商银行未像前两年那样加大计提力度。具体来看,贷款和垫款信用减值损失144.57亿元,同比下降60.08%;其他类别资产信用减值损失274.38亿元,同比大幅增长,主要是对公表外、同业资产和金融投资类资产审慎计提损失准备,以提升风险抵补和损失吸收能力。

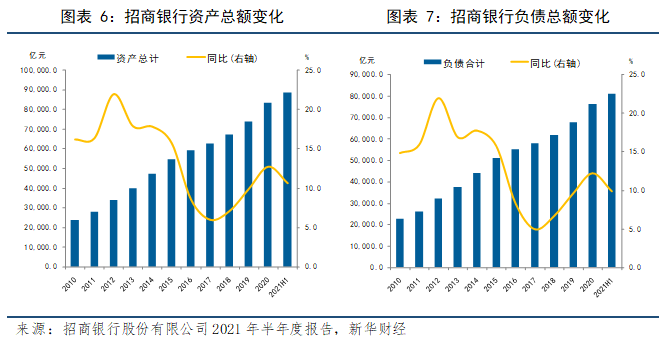

二、资产负债规模增速有所放缓,结构继续优化

上半年末,招商银行资产总额达到88858.86亿元,较上年末增长6.27%,其中贷款和垫款总额53829.98亿元,较上年末增长7.04%,占资产总额的比例为60.58%,较上年末上升0.43个百分点。负债总额81243.18亿元,较上年末增长6.46%,其中客户存款总额59801.65亿元,较上年末增长6.25%,占集团负债总额的73.61%,较上年末下降0.15个百分点。总体看,招商银行资产和负债规模扩张速度处在2016年以来的高位。

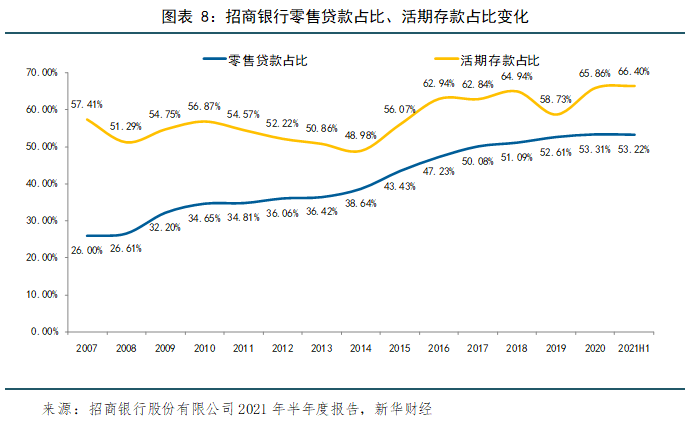

从结构来看,招商银行零售特色进一步加强,资负结构继续优化,核心竞争优势得到加强。贷款方面,零售贷款28649.90亿元,占比53.22%;公司贷款20919.32亿元,占比38.86%。存款方面,截至报告期末,客户存款5980,165亿元,其中活期存款37066.54亿元,占比66.40%。按照存款日均余额计算,活期存款日均余额占客户存款日均余额的比例为64.74%,较上年提高4.74个百分点。其中,公司客户活期存款日均余额占公司客户存款日均余额的比例为61.97%,较上年提高5.21个百分点;零售客户活期存款日均余额占零售客户存款日均余额的比例为69.86%,较上年提高4.01个百分点。

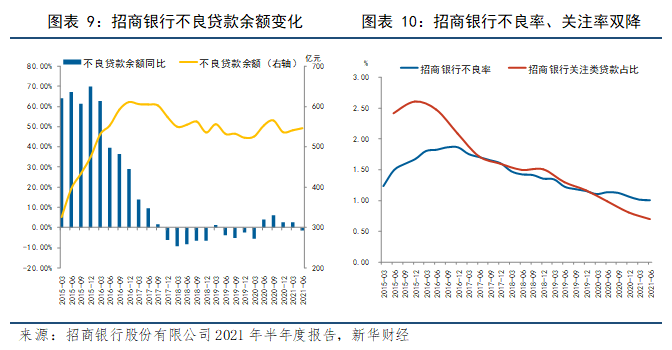

三、不良率降至1.01%,资产质量达到近年来最优水平

上半年,招商银行从严资产分类,积极处置不良贷款,资产质量保持稳定,不良率、关注率、逾期率全面下降。具体来看,截至报告期末,不良贷款余额545.42亿元,较上年末增加9.27亿元,不良贷款率1.01%,较上年末下降0.06个百分点;关注类贷款余额376.55亿元,较上年末减少30.61亿元,关注贷款率0.70%,较上年末下降0.11个百分点。

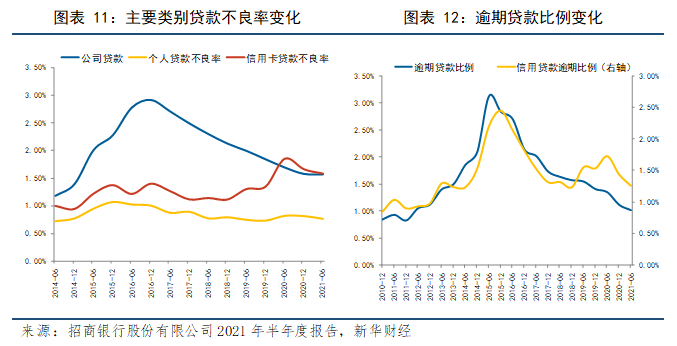

分类来看,上半年公司贷款、零售贷款不良率分别下降0.01、0.05个百分点,达到1.57%、0.76%。零售贷款中不良贷款占比最大的信用卡贷款不良率下降0.09个百分点,达到1.58%,在去年上半年快速升高后进入下降态势,这意味着受疫情冲击最严重的业务板块的资产质量在持续好转。

此外,逾期率继续下降。截至报告期末,逾期贷款548.42亿元,较上年末减少17.26亿元,逾期贷款占比1.02%,较上年末下降0.10个百分点。其中,抵质押贷款占比30.45%,保证贷款占比26.66%,信用贷款占比42.89%(主要为信用卡逾期贷款)。

上述指标改善是在资产分类认定更加严格的条件下实现的。报告期末,不良贷款与逾期90天以上贷款的比值为1.32,高于2020年末的1.31和2019年末的1.18,显示不良认定日益严格。

四、拨备水平高位保持平稳,1500亿元资本债券待发

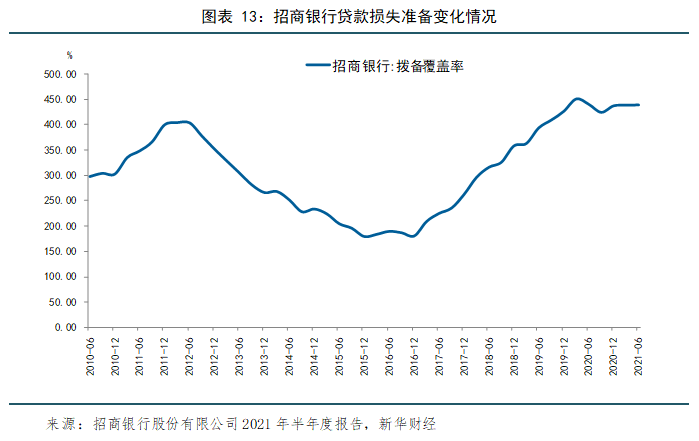

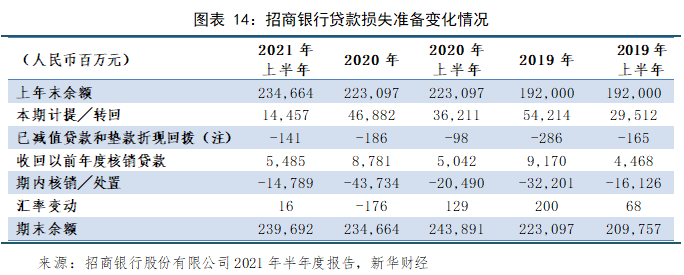

(一)拨备覆盖率439.46%,保持强大风险抵补能力

上半年末,招商银行贷款损失准备余额2396.92亿元,较上年末增加50.28亿元;拨备覆盖率439.46%,较上年末上升1.78个百分点;贷款拨备率4.45%,较上年末下降0.22个百分点。整体来看,招商银行继续维持远高于同业的拨备水平,在2020年6月末达到451.27%的高点后,拨备覆盖率保持稳定态势。

贷款损失准备中,本期计提/转回为144.57亿元(即上半年的贷款和垫款信用减值损失),同比下降了60.08%,显示上半年招商银行针对信贷业务的计提力度显著减轻。此外,期内核销/处置规模达到147.89亿元,为去年上半年的72%,处置力度今年有所减弱(2020年核销/处置规模为2019年的1.36倍)。

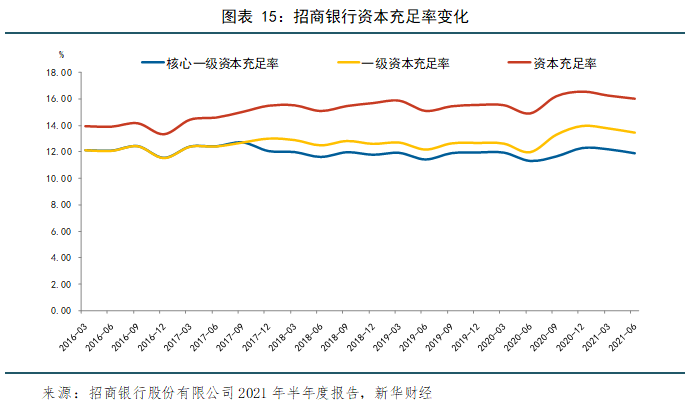

(二)资本充足,2023年底前适时发行1500亿元资本债券

招商银行资本充足率指标上半年受分红因素影响有所回落,仍明显高于监管要求和行业水平,资本缓冲较为充足。截至报告期末,招商银行高级法下核心一级资本充足率、一级资本充足率和资本充足率分别为11.89%、13.47%和16.01%,较上年末分别下降0.40、0.51和0.53个百分点。主要原因是,受上半年现金分红316亿元影响,高级法下各级资本净额增速均低于风险加权资产增速,各级资本充足率较上年末均下降。

此外,为保证公司业务持续健康发展,保障股东长远利益,在确有融资需要时,合理安排资本补充,增强抵御风险的能力,公司董事会和股东大会已通过相关议案,授权公司在2023年底前,可适时发行不超过1500亿元的资本债券,其中700亿元用于满足存量资本工具赎回后续发要求。此举将起到进一步提高风险抵御能力、支撑未来规模和业绩成长的作用,此外替换存量资本工具还将降低融资成本,总体上利好招商银行长期高质量发展。

招商银行半年报:财富管理成新增长极,资产质量达近年最优水平.pdf

招商银行半年报:财富管理成新增长极,资产质量达近年最优水平.pdf