新华财经北京9月18日电(分析师于春春)“形象光鲜、收入高、时间自由、上升没有天花板……”保险代理人的这些职业特点曾吸引各行各业的从业者加入到保险销售的行列。保险代理人是人寿保险公司产品销售的主力军,长期以来,行业普遍采用的人海战术对我国保险行业的发展起到了重要推动作用。然而,自2020年以来,保险代理人规模出现了快速下滑。从2021年上市险企半年报数据来看,上半年,五大上市险企寿险代理人数量较去年同期的464万人减少了128万人,同比下降27.6%至336万人。保险代理人的快速流失,反映出传统营销模式存在的弊端,保险公司也意识到了人海战术的不可持续性,正加快推进变革。需指出的是,尽管代理人队伍正在收缩,但目前来看仍然是寿险行业产品销售的主要渠道。因此,对于寿险企业而言,从“以量取胜”向“提质增效”转变将成为未来竞争致胜的关键。

一、人海战术曾是推动行业发展的重要力量

保险代理人的“大进大出”一直是保险行业人力队伍最鲜明的特征。长期以来,保险行业快速发展的同时,也常常受人诟病,“谈保险色变”依然是一种常态。保险作为风险转移的方式之一,无论是在个人生活还是国家经济发展中均扮演着十分重要的作用,为何总是受到排斥?其中重要的原因之一就是行业形象不佳,从业者素质良莠不齐,人们难以得到优质的服务,自然会产生不信任。

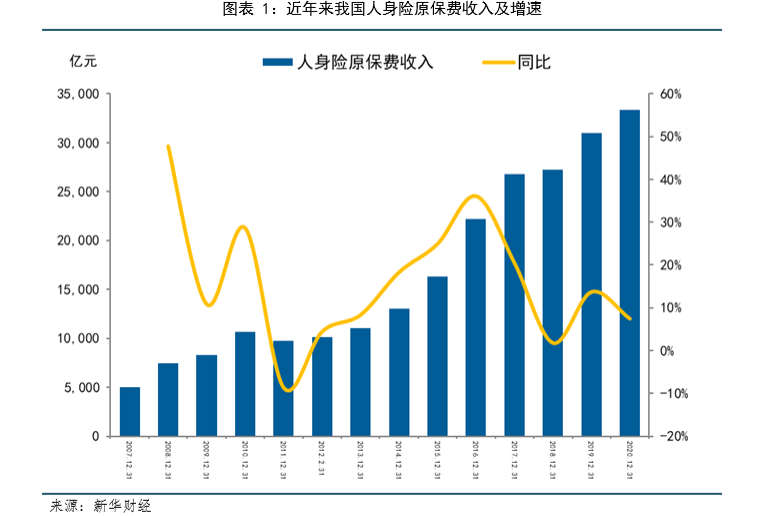

毋庸置疑的是,自从保险代理人制度在我国寿险行业普遍推广应用之后,个人保险代理人在普及保险知识、推动保险业快速增长、促进社会就业等方面做出了巨大贡献。直到今天,代理人渠道依然是寿险企业保费收入来源的最大渠道。随着代理人队伍规模的不断增长,我国人身险原保费收入也保持着稳步增长。数据显示,2007年末,我国人身险原保费收入为5038亿元,到2020年末增长至33329亿元。

伴随着人口红利及我国经济的快速增长,寿险企业通过大量招募保险代理人以推动业务发展。行业数据显示,在2012年前后,我国寿险代理人数量维持在300万人左右,而自从2015年取消保险代理人资格考试之后,代理人队伍开始快速扩张,从2015年的471万人增长到了2019年的912万人,达到了历年的最高点。

在行业惯用的业绩考核办法之下,这样的快速增长并不足为奇。保险代理人本身并不是保险公司的员工,签订的是代理合同而非劳动合同,其收入来源一部分是保单销售的佣金,而更重要的一部分则是发展销售团队的收入。销售团队整体架构呈金字塔式,位于上层的代理人每个月都可以拿到团队销售业绩相应比例的提成以及管理津贴,而底层的大多数代理人想要获得高收入,要么大量销售保单获得佣金,要么招募更多的人,成立自已的销售团队。在此情况下,从利益最大化的角度出发,增员是代理人获得高收入的最优途径。

对于保险公司而言,大量人员的加入意味着更多的保费收入。首先,新人自身会成为保险公司的客户,培训结束,完成一定的业绩后才能转正,为自已及家人买一份保险也是理所应当。也正是如此,行业内普遍存在着“保险公司招募的不仅是代理人,也是在招客户”的说法。其次,通过代理人,保险公司可以很容易的将产品触达其亲戚朋友等缘故群体,只要有新人加入,也就意味着有更多的潜在客户资源。由此,人海战术成为行业的共同选择,也成为了拉动业绩增长的重要手段。

二、疯狂过后,代理人规模向理性回归是必然

在新冠肺炎疫情、经济转型等综合因素影响下,从2020年开始,行业出现了新变化,代理人数量出现回落,从2019年的912万人减少至843万人,今年更是持续下滑。据上市险企透露,整个保险行业代理人数量已经从912万人下降至400多万人,且可能还在持续下降。

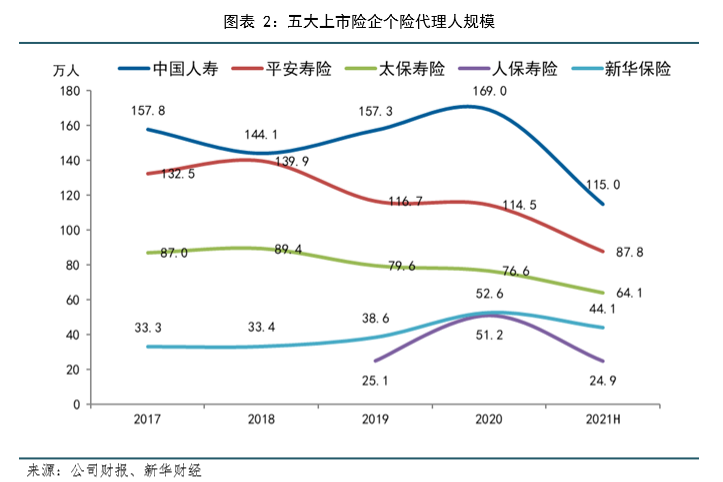

从五大上市险企来看,截至2021年上半年末,寿险代理人数量较2020年末减少了83万人,降幅达到了19.8%。分企业来看,中国人寿个险代理人为115万人,同比下降32%;平安寿险代理人为87.8万人,同比下降23.4%;太保寿险月均总人力为64.1万人,同比下降16.3%;新华保险代理人规模为44.1万人,同比下降16.2%;人保寿险代理人规模同比下滑最为显著,同比下降51.4%至24.9万人。

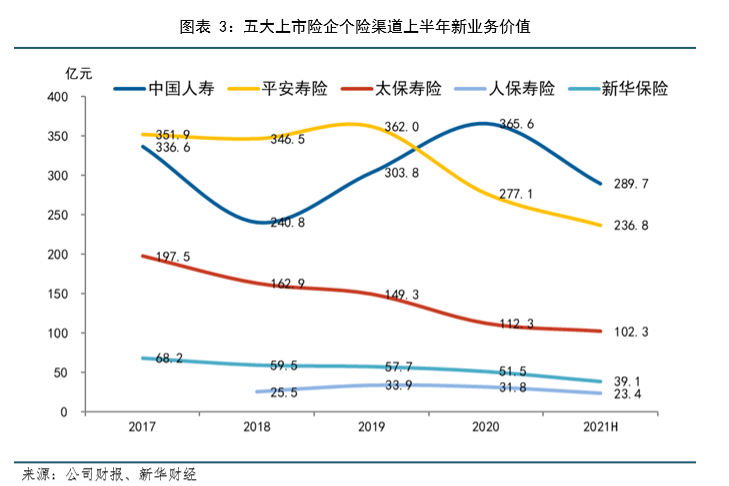

代理人数量下降的同时,保险公司新业务价值随之下滑。上半年,除中国人寿外,其余四家险企近三年的新业务价值均呈现下滑趋势,基本与代理人规模变化同步。截至上半年末,五大上市险企个险渠道新业务价值分别为:中国人寿289.7亿元,同比下降20.8%;平安寿险236.8亿元,同比下降14.5%;太保寿险102.3亿元,同比下降8.9%;人保寿险23.4亿元,同比下降26.3%;新华保险39.1亿元,同比下降24.2%。

一边是行业热火朝天的忙增员,一边伴随着人力的持续下滑。业内人士感慨,今年的业务下滑太快了,产品不好卖,人也不好增了。综合来看,造成这一现状的原因包括多个方面:

一是在新冠肺炎疫情影响下,经济增速放缓,人们的消费意愿降低,尤其是对于长期大额支出较为谨慎,导致行业增长面临较大挑战。同时,各地陆续推出的普惠型医疗险对现有的商业保险产生一定的替代效应。如“北京普惠健康保”,不限制年龄、户籍、职业及健康状况等,投保门槛较低,最高保障300万元,同时包含100种国内外物药保障,价格低廉,成为了医疗保障的重要补充,截止目前,参保人数已经突破了180万人。

代理人收入下降也是影响因素之一。从披露代理人平均收入的险企数据来看,代理人群体的平均月收入呈现下降趋势。以平安寿险为例,2017年寿险代理人月平均收入为7218元,而最新半年报数据显示,已经下降至了5889元;太保寿险代理人月平均收入在2016年时为7403元,现在降至了5918元。预期收入下滑,考核压力增大,部分代理人开始选择其他更为稳妥的职业。

二是低绩效的代理人无法完成保险公司设定的考核标准而被淘汰。当前,高颜值、高学历正逐渐成为保险业寿险代理人的新形象,他们或穿梭于各种高端会议论坛,或是集体旅游度假,工作生活相当丰富。不少不甘于现状的职场人士正选择加入保险行业。“时间自由,收入高,上升没有天花板……”这也是保险行业增员时常用的卖点。然而,现实情况是并非每个人都能坚持下去,大多数人在做完有限的缘故客户之后,面临市场拓展不理想,增员不利,达不到月度或季度的考核标准,只能黯然离开这个行业。

三是监管引导高质量发展以及保险公司主动变革,加快代理人“清虚”。个人保险代理人队伍长期存在大进大出、素质参差不齐、保险专业服务能力不足、社会形象较差等问题,监管层高度重视,在2020年12月推出了独立个人保险代理人制度,意在打破保险营销的层级关系,改变利益分配机制,促进行业高质量发展。保险公司也已经意识到仅仅依靠人海战术难以持续,亟待推进转型,开始减少无效或低效人力,大力引进培养优质代理人。例如,中国人寿更加注重增员的标准;新华保险主动“清虚”人力,挤干水分,实现“真人、真保费、真价值”。

三、提质增效是行业高质量发展的根本

保险业发挥着经济的“减震器”和社会“稳定器”作用,为我国经济社会的发展提供风险保障及长期稳定资金。尽管代理人队伍正在收缩,但目前来看,仍然是寿险行业产品销售的主要渠道,因此,对于寿险企业而言,从“以量取胜”向“提质增效”转变将成为未来竞争致胜的关键。

变局之下,我国寿险行业机遇与挑战并存,转型升级带来阵痛再所难免,随着人均可支配收入的持续增长,健康保险、养老保险等存在着巨大的发展空间。在传统的金字塔模式矛盾凸显的情况下,如何进行改革,平衡各方的利益将成为险企的一项重大课题。同时,随着人们保险专业素养的提高,培养一支职业化、专业化、高绩效的代理人队伍将是改革的重点任务之一。

中国人寿2021年半年报显示,坚持以有效队伍驱动业务发展,研发推广个险队伍常态运作4.0体系,持续推动销售队伍向专业化、职业化深度转型。

中国平安有关负责人表示,打造“高质量、高产能、高收入”的代理人队伍至少需要3年时间,包括渠道改革、引入绩优队伍替换落后产能,涉及数十万人,难度非常大。当前,平安寿险通过常规增员及创新项目双轨发展,实施 “优+” 增员升级,以优增优,逐步提升优质新人占比。数据显示,平安寿险的钻石队伍均首年保费是整体队伍的5倍以上,收入约为社会职工平均工资水平的4-5倍,未来将大力培养钻石队伍,扩大规模,提升产能。

太保寿险坚持有质量的人力发展策略,通过强化新基本法运用、配套产品策略、加强培训赋能等举措,推动高产能队伍建设,提升队伍收入,实现增优留优。2021年上半年,代理人月人均首年保险业务收入5918元,同比增长41.5%。

行业监管方面,监管部门近年来出台了多项制度文件,从保险公司的经营管理、产品设计到代理人管理等相关规范,持续压实监管责任,补齐制度短板,规范引导行业健康发展。以北京为例,针对行业长期存在的自保件、互保件等销售乱象,北京银保监局近期发布了《关于规范人身险销售人员自保件和互保件管理的通知》和《关于印发北京保险机构销售人员处罚信息登记管理办法的通知》,明确从严监管导向,一是要求保险机构不得允许自保件和互保件参与任何形式的业绩考核和业务竞赛;二是要求保险机构不得以购买保险产品作为销售人员入司、转正或晋级的条件。建立了销售人员“灰名单”制度,进一步完善销售人员失信惩戒机制,营造“一处失信、处处受限”的规范从业氛围,强化销售人员准入管理。

【新华财经研报】保险代理人加速出走 卖保险“不香了”?.pdf

【新华财经研报】保险代理人加速出走 卖保险“不香了”?.pdf