新华财经北京10月9日电(分析师张威 鲁光远 梁月贞)航空装备产业链可分为上游原材料环节、中游航空装备制造环节和下游维保及配套服务环节。中游航空装备制造是产业链核心环节,主要包括航空部件制造,可细分为机体、航空发动机、机载设备三部分,以及航空整机组装。我国航空装备产业的发展主要由航空领域的国有大型企业集团主导,形成中国航空工业集团、中国航发、中国商飞以及中外合资企业为主,众多配套供应商为辅的企业格局。区域分布上,我国航空装备产业链聚集在环渤海、长三角、珠三角、中部地区、西部地区和东北地区,其中以长三角及中西部的陕西为核心。

一、航空装备产业链梳理

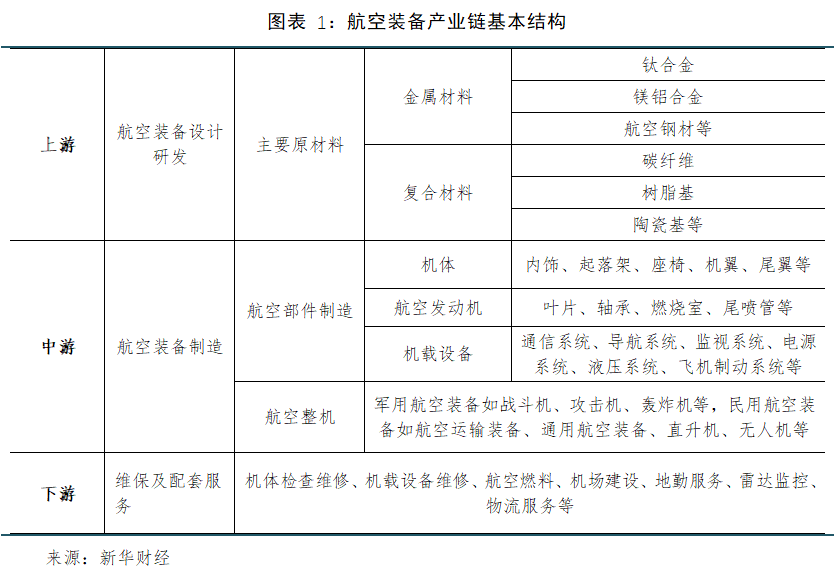

航空装备产业链,按照上下游结构划分,可分为上游原材料环节、中游航空装备制造环节和下游维保及配套服务环节。上游原材料主要包括金属材料和复合材料等类别,其中金属材料包括航空钢材、镁铝合金、钛合金等,复合材料包括陶瓷基、碳纤维、树脂基等。中游航空装备制造环节主要包括航空部件制造,可细分为机体、航空发动机、机载设备三部分,此外还有航空整机组装。航空装备按市场类型可分为军用航空装备以及民用航空装备两类。下游维保及配套服务环节,主要包括机体检查维修、机载设备维修以及物流服务等。

航空材料是制造机体、航空发动机和机载设备等所用各类材料的总称。航空装备原材料用量仍以铝合金为主,但用量和钢材一样,呈持续减少趋势,而钛合金和复合材料用量显著增加。近年来,随着我国航空材料企业研发投入加大,技术创新能力增强,产品技术水平有较大幅度提高,部分航空材料技术已达到国际先进水平。不过我国航空材料领域的整体技术距离国际先进水平尚有一定的差距,部分高端产品仍需进口。以航空铝材为例,根据前瞻产业研究院分析,我国铝材技术相对薄弱(铝材的利用率仅为5%-10%),目前国内C919大飞机主要使用的铝锂合金量占整个飞机材料的65%左右,国产材料占比较低,主要依赖进口。

航空装备制造是航空装备产业链的核心环节,其中发动机是航空装备的动力来源,机体是航空装备结构的主要构成,机载设备是指对航空装备飞行中的各种信息、指令和操纵进行测量、处理、传递、显示和控制的设备。特别是作为产业链最核心、最关键环节的航空发动机,被称作工业“皇冠上的明珠”,其由于工作时需承受极高的温度、转速和压力,设计制造难度极高,目前在全球范围内仅有中、美、英、法、俄等少数国家能独立研制高性能航空发动机。航空发动机的制造水平是一国科技、工业、经济和国防实力的集中体现,也是国家安全和大国地位的重要战略保障。我国的航空发动机产业经过70多年的发展壮大,已经形成了一条军工国企为主、民营企业部分参与的完备产业链。

二、航空装备产业链龙头企业梳理

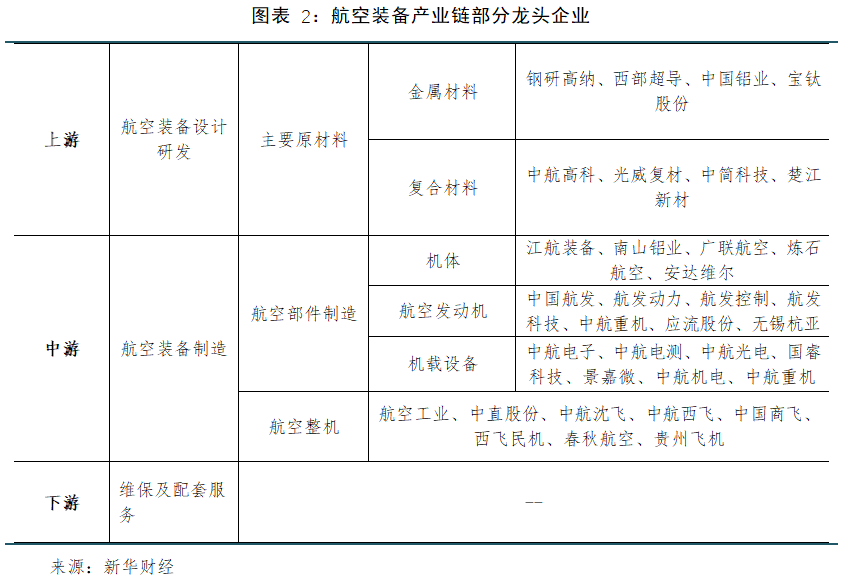

我国航空装备产业主要由航空领域的国有大型企业集团主导,历经数次战略性和专业化重组,形成中国航空工业集团、中国航发、中国商飞以及中外合资企业为主,众多原材料和零部件配套供应商为辅的企业格局。

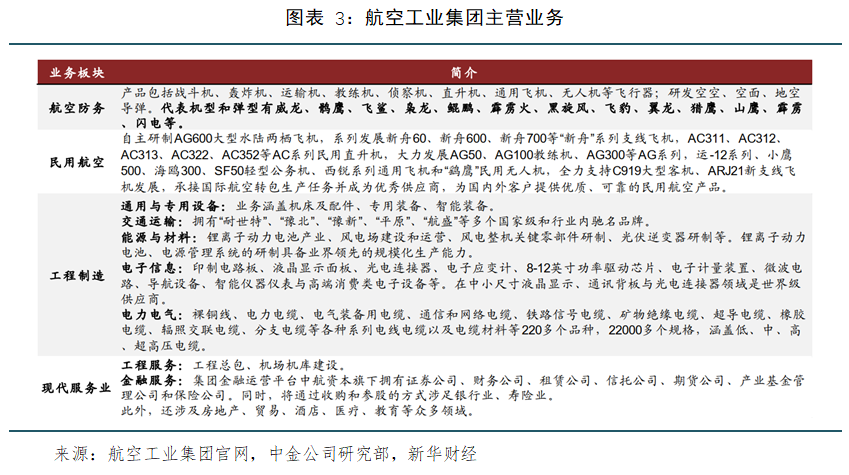

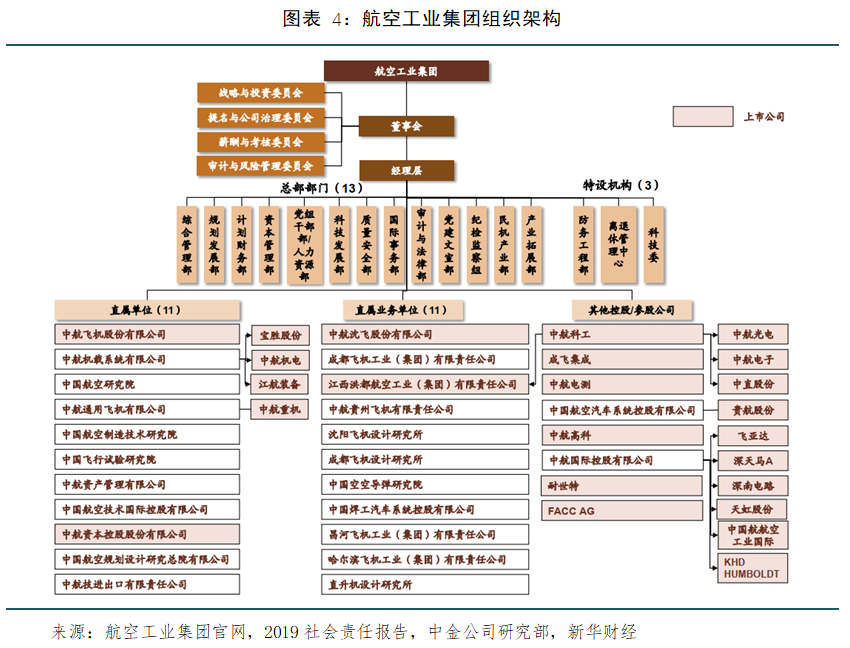

我国航空装备行业龙头企业以中国航空工业集团及其下属企业为代表。中国航空工业集团有限公司(简称“航空工业”)是由中央管理的国有特大型企业,于2008年11月6日由原中国航空工业第一、第二集团公司重组整合而成立。集团公司设有航空武器装备、军用运输类飞机、直升机、机载系统、通用航空、航空研究、飞行试验、航空供应链与军贸、专用装备、汽车零部件、资产管理、金融、工程建设等产业,下辖100余家成员单位、24家上市公司(A股19家,港股3家,境外2家),几乎分布在航空装备产业链所有主要节点。航空工业集团聚焦航空主业,主营业务包括航空防务、民用航空、工程制造和现代服务业四大版块。

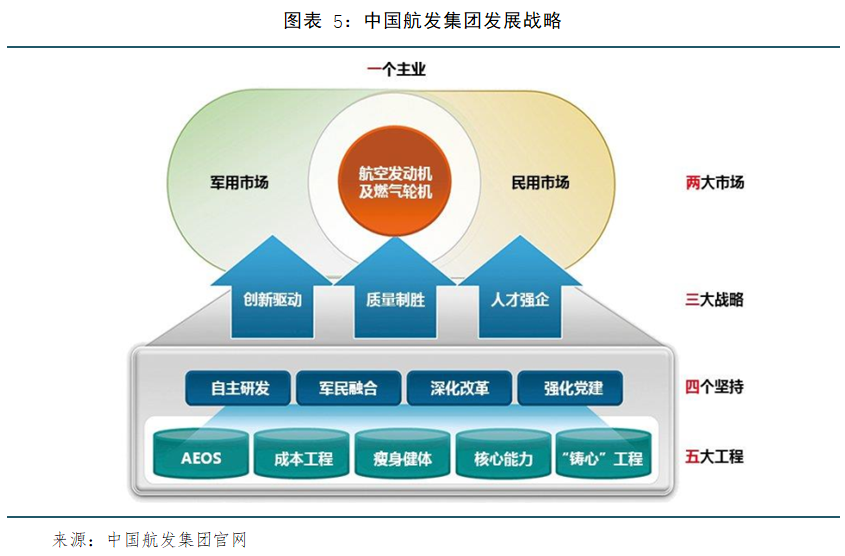

我国航空发动机产业的龙头企业以中国航发集团及其下属企业为代表。中国航空发动机集团有限公司(简称“中国航发”)于2016年8月28日正式挂牌成立,由国资委、北京国有资本经营管理中心、中国航空工业集团有限公司、中国商用飞机有限责任公司共同出资组建,整合了我国国防军工领域航空发动机研制生产相关的科研院所、主机厂、配套厂等企事业单位,肩负着加快实现航空发动机及燃气轮机自主研发和制造生产、建设航空强国的重大责任。中国航发主要从事航空发动机、辅助动力、燃气轮机、飞机和直升机传动系统的研制、生产、维修和服务,从事航空材料及其它先进材料的研发与制造。中国航发设计生产的涡喷、涡扇、涡轴、涡桨、活塞发动机和燃气轮机等产品,广泛配装于各类军民用飞机、直升机和大型舰艇、中小型发电机组,客户涉及航空、航天、船舶、能源等多个领域,为我国国防武器装备建设和国民经济发展作出了突出贡献。其下辖27家直属单位,拥有3家主板上市公司,分别是航发动力、航发控制、航发科技。

我国航空发动机的研发设计以中国航发旗下的科研院所为主体,相关高校合作参与。目前基础研究与关键技术研究主要由中国航发研究院与北京航空航天大学等相关高校的航空院系共同承担;具体发动机型号与子系统的设计研发主要由中国航发旗下四大主机研究所与相关单位承担。我国军用航空发动机整机制造任务由中国航发旗下主机制造厂承担,其中绝大部分在航发动力(航空发动机整机在A股的唯一上市公司)体内。商用大型发动机方面,商发公司的“长江-1000”(CJ-1000A)已经完成整机试车,但距离正式商用还较为遥远,我国商用大型发动机起步较晚,尚需时间发展,目前只能依赖进口。

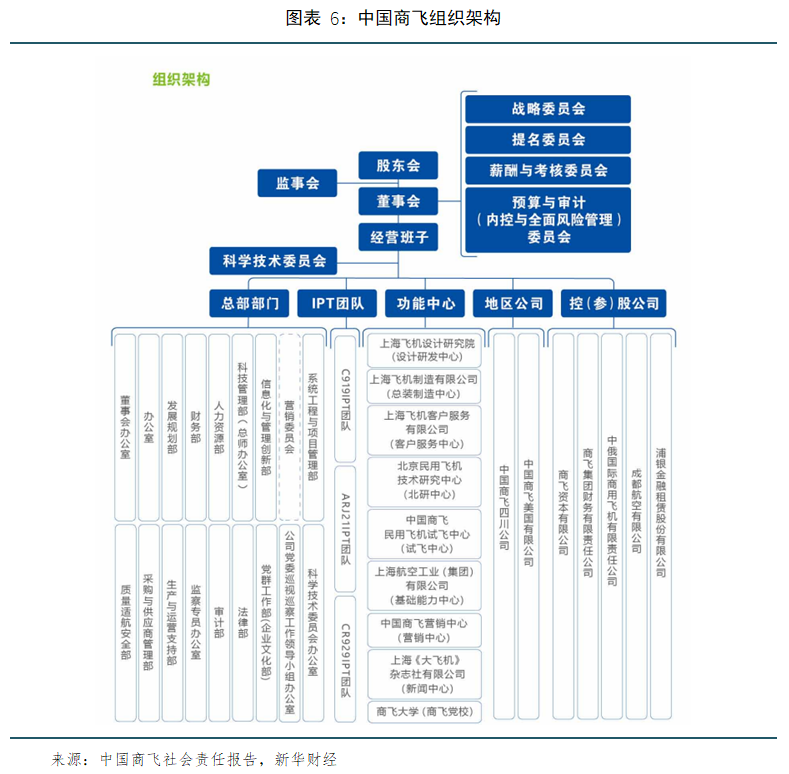

中国商用飞机有限责任公司(简称“中国商飞”)是实施国家大型飞机重大专项中大型客机项目的主体,也是统筹干线飞机和支线飞机发展、实现我国民用飞机产业化的主要载体,主要从事民用飞机及相关产品的科研、生产、试验试飞,从事民用飞机销售及服务、租赁和运营等相关业务。中国商飞于2008年5月11日成立,由国务院国有资产监督管理委员会、上海国盛(集团)有限公司、中国航空工业集团有限公司、中国铝业集团有限公司、中国宝武钢铁集团有限公司、中国中化股份有限公司共同出资组建,2018年底新增股东单位中国建材集团有限公司、中国电子科技集团有限公司、中国国新控股有限责任公司。

2021年3月,东航与中国商飞签订C919正式购机合同,标志着国产大飞机开始迈入商业运营时代。C919大型客机是我国自行研制、具有自主知识产权的大型喷气式客机,2017年5月在上海浦东国际机场完成首飞,2020年11月进入局方审定试飞阶段,预计在2021年取得适航证。据中国商飞官网披露,目前C919共获得815架订单,其中国外订单34架。中信建投证券研究报告指出,C919客机机体部分,包括机头、机身、机翼、舱门、雷达罩等部分,是由国内供应商自主完成,这些国内供应商包括中航工业成飞、西飞、洪都航空、沈飞、昌飞、哈飞以及中航工业系统内的科研院所。而客用飞机的航电、飞控、发动机等核心子系统,我们在技术领域还相对薄弱,这些子系统产品大多来自海外供应商与中国公司在国内建立的合资子公司,主要是和美国的通用电气、柯林斯、霍尼韦尔、古德里奇等公司,法国的泰雷兹公司,德国的利勃海尔公司等海外供应商进行合作。

三、航空装备产业链区域分布

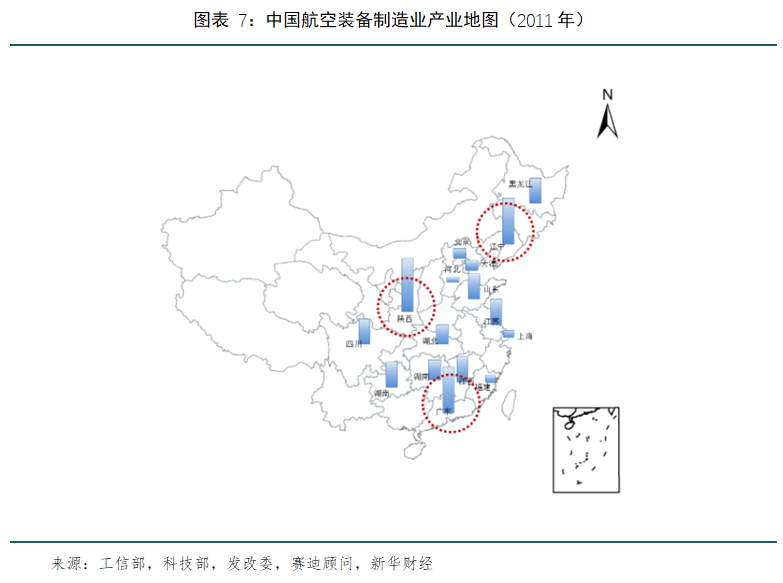

根据赛迪顾问对航空装备制造业区域分布特征的研究结果,我国航空装备制造业已经初步显现集聚特征,聚群化分布、区域分工日趋显现。目前已基本形成六大聚集区,包括环渤海、长三角、珠三角、中部地区、西部地区和东北地区。具体形成以长三角及中部的陕西为核心,以珠三角、东北地区为两翼,以北京、天津、四川等研发、制造为支撑的航空产业格局。其中,既有在国家三线建设、中航工业布局下发展起来的传统航空强市,如哈尔滨、西安、景德镇、南昌等,也有抓住通用航空发展机遇快速兴起的新兴航空城市,如天津、珠海等。

赛迪顾问发布的《2018年航空装备产业数据》显示,华东地区为航空装备产业链主要聚集区域,企业数量最多,大约占据全国的36.55%。此外,在华北、中南、西北等地区也有优秀企业集聚,分别占据18.62%、16.55%、13.1%的企业资源。华北产业规模领先全国。华北地区由于飞机整机装配和航电设备制造能力突出,产业规模位居全国第一。而华东和中南地区则分别由于飞机整机装配能力和航空发动机制造能力突出,产业规模也位居全国前列。

此外,前瞻产业研究院报告显示,从航空装备产业链代表性企业的区域分布情况来看,中国航空装备产业链重点企业集中于陕西、江苏、北京、四川等地。其中,西部地区航空装备制造业以四川、陕西为龙头,产业特色鲜明,陕西依托自身工业基础优势和资源优势,发展势头强劲。

从我国航空产业园的地区分布来看,2018年,江苏省、山东省和陕西省园区数量较多,分别有10家、9家和9家,其次为四川省、辽宁省和安徽省,园区数量均为5家,其他省份园区数量均低于5家。

【高新产业链观察】航空装备产业链梳理及重点企业和区域分析.pdf

【高新产业链观察】航空装备产业链梳理及重点企业和区域分析.pdf