新华财经北京10月15日电(分析师邢博 黎轲)今年以来,我国债券市场发行规模显现收缩,前三季度债券市场累计发行债券167010.29亿元,同比减少2942.59亿元;9月份,债券发行量合计达到19798.86亿元,较8月份减少2876.14亿元。

三季度,10年期国债收益率均值为2.8953%,收益率中枢较去年同期及二季度均出现下移,收益率曲线整体呈现陡峭下行后平缓震荡趋势。经济下行压力加大,影响债市整体呈现牛市;货币政策稳中偏松,影响国债收益率陡峭下行后平稳震荡;实体融资需求虽然偏弱,但积极信贷政策信号频出,影响债券收益率维持低位震荡。

一、债券发行整体偏缓,发行规模收缩

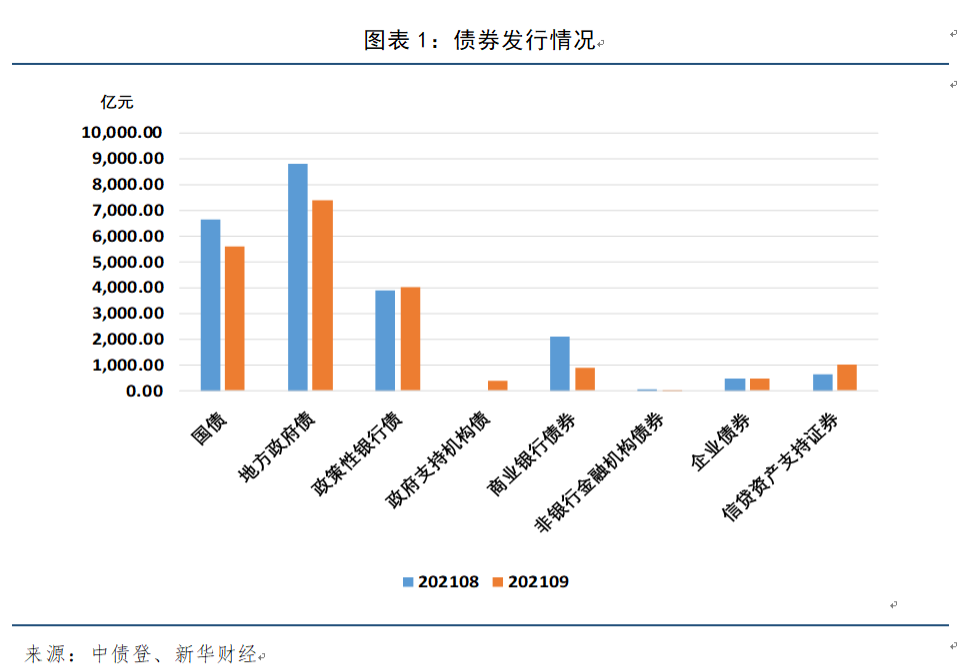

从中央结算公司统计口径来看,2021年前三季度债券市场累计发行债券167010.29亿元,同比减少2942.59亿元。其中,地方政府债发行规模占全部债券发行规模的比重最高,为33.62%,累计发行56154.92亿元,但较去年同期减少634.17亿元。此外,国债和政策性银行债发行规模占比也相对较高,分别为27.63%和24.45%,分别累计发行46144.16亿元和40839.80亿元,但发行规模较去年同期均出现减少,分别减少1362.84亿元和178.20亿元。商业银行债券、非银行金融机构债券和企业债券分别累计发行11857.65亿元、1370.50亿元和3544.60亿元,与去年同期相比,商业银行债券发行规模显著减少3308.95亿元,非银行金融机构债券减少93亿元,而企业债券发行规模增加588.31亿元。信贷资产支持证券的发行规模较去年同期显著增加2476.26亿元,达到6198.66亿元。

9月份,债券发行量合计达到19798.86亿元,较8月份减少2876.14亿元。其中,地方政府债发行规模最大,为7378.44亿元。此外,发行规模较大的是国债、政策性银行债和信贷资产支持证券,发行规模分别为5575.00亿元、4029.30亿元和1020.67亿元。与8月份相比,国债、地方政府债和商业银行债券发行规模有较明显减少,分别减少1071.50亿元、1418.84亿元和1195.95亿元。而政府支持机构债和信贷资产支持证券发行规模分别增加400.00亿元和365.25亿元。

二、10年期国债收益率中枢下移,收益率曲线陡峭下行后平缓震荡

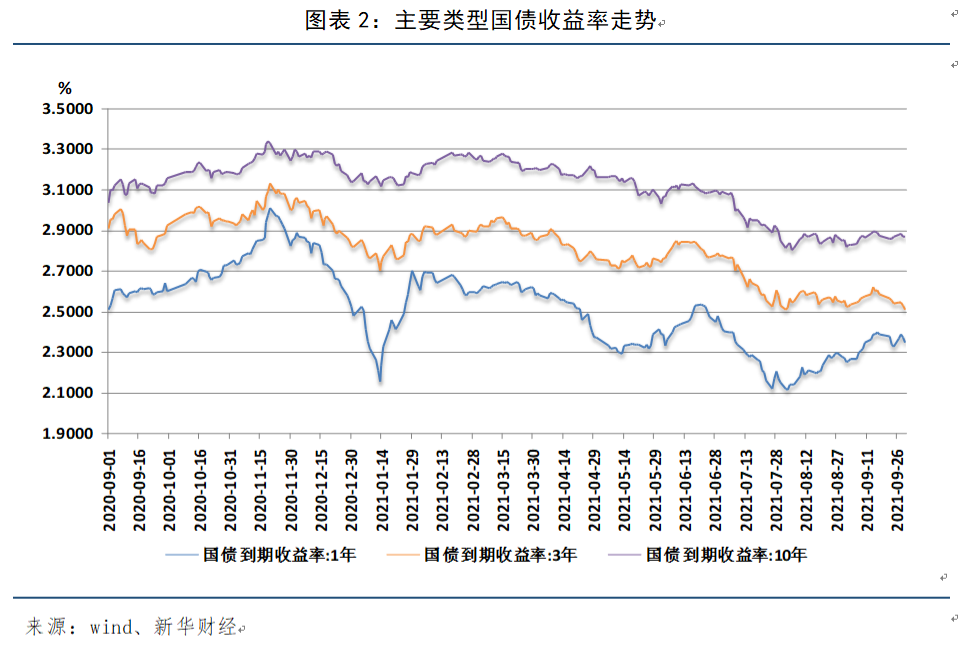

三季度,各期限国债收益率中枢较去年同期及二季度出现下移。具体来看,10年期国债收益率三季度均值为2.8953%,较二季度均值下降24.19BP;3年期和1年期国债收益率三季度均值分别为2.5912%和2.2746%,较二季度分别下降19.95BP和16.56BP。

从收益率曲线的走势来看,三季度中长端国债收益率曲线整体呈现陡峭下行后平缓震荡趋势。短端国债收益率在陡峭下行后出现平缓回升态势。7月各期限国债收益率均出现较显著下滑,1年期、3年期和10年期国债收益率分别从7月1日的2.4200%、2.7769%和3.0899%,降至8月2日的2.1211%、2.5095%和2.8142%,降幅分别为29.89BP、26.74BP和27.57BP。进入8月,中长端国债收益率曲线进入平缓震荡趋势,短端国债收益率曲线平缓回升。截至9月30日,10年期国债收益率达到2.8680%,较8月初微升5.38BP;3年期国债收益率达到2.5118%,与8月初基本持平,微升0.23BP;1年期国债收益率达到2.3501%,较8月初增长22.90BP。

市收

三、多因素影响债券收益率走势

1.经济下行压力加大,影响债市整体呈现牛市

进入三季度,我国经济发展面临的挑战加剧,经济下行压力明显加大,人民银行公布的三季度企业家和银行家宏观经济热度指数均出现下降,较二季度分别下降了2.2个百分点和7.3个百分点。三季度宏观经济下行压力加大,导致市场流动性偏好较弱,以及实体经济融资需求不够旺盛,在这样的基本面下,债券市场整体呈现牛市,国债收益率中枢整体下移。

三季度中国制造业采购经理指数(PMI)呈现逐月下滑趋势。截至9月份,PMI降为49.6%,低于上月0.5个百分点,降至临界点以下,制造业景气水平有所回落,主要是受高耗能行业景气水平较低等因素影响。其中,生产指数和新订单指数分别为49.5%和49.3%,比上月下降1.4和0.3个百分点,均为年内低点,其中新订单指数连续两个月位于收缩区间,反映制造业生产活动和市场需求总体放缓。

从价格水平来看,三季度我国工业生产者出厂价格(PPI)同比出现逐月上升趋势。截至9月份,PPI同比上涨10.7%,涨幅比上月扩大1.2个百分点。主要行业价格涨幅均有所扩大,其中煤炭开采和洗选业价格上涨74.9%,涨幅比上月扩大17.8个百分点;石油和天然气开采业价格上涨43.6%,扩大2.3个百分点;石油、煤炭及其他燃料加工业价格上涨40.5%,扩大5.2个百分点。但需要注意的是,虽然从中长期来看,PPI同比与10年期国债利率有较强的相关性,PPI同比的持续上升会影响长端国债收益率上行,但在短期内其相关性较弱。今年三季度,尽管PPI呈现逐月上行态势,但10年期国债收益率却出现整体下行的态势。这主要因为虽然PPI持续上行,但实体经济融资需求一直偏弱,M2同比和社融同比维持下行趋势,并且人民银行在7月份实施了降准。因此,三季度资金面总体偏宽松,利于国债收益率下行。

此外,三季度全国居民消费价格(CPI)同比也出现逐月下降趋势,也不支撑国债收益率上行。截至9月份,CPI同比上涨0.7%,涨幅比上月回落0.1个百分点。其中,猪肉价格下降依然是影响CPI增速的主要因素,9月份,猪肉价格下降46.9%,降幅扩大2.0个百分点。CPI环比由上月上涨0.1%转为持平。

2.货币政策稳中偏松,影响债券收益率陡峭下行后平稳震荡

7月份人民银行下调金融机构存款准备金率是推动国债收益率曲线陡峭下行的主因。为优化金融机构的资金结构,对冲7月份较大规模的中期借贷便利到期和缴税,以及应对上游大宗商品价格上涨,人民银行于7月15日起下调金融机构存款准备金率0.5个百分点,释放长期资金约1万亿元。此次降准,向市场释放了较明显的边际放松信号,各期限国债收益率在7月显著下行,短端国债收益率下行更为明显。

但在7月中下旬降准后,人民银行针对此次降准明确表态,是货币政策回归常态后的常规操作,稳健货币政策取向没有发生改变。此外,在8月初公布的《2021年第二季度中国货币政策执行报告》再次强调了货币政策维持稳健基调,并且在三季度各月人民银行始终保持公开市场操作利率不变,LPR利率不变,人民银行持续向市场释放稳健政策信号。因此,对国债收益率起到了稳定支持作用,国债收益率下行空间减少。面对三季度各月由于大规模MLF到期、缴税、国庆假期等因素导致的流动性波动,人民银行也主要是通过灵活运用公开市场操作和投放MLF来平抑流动性波动,保证了流动性的合理充裕。

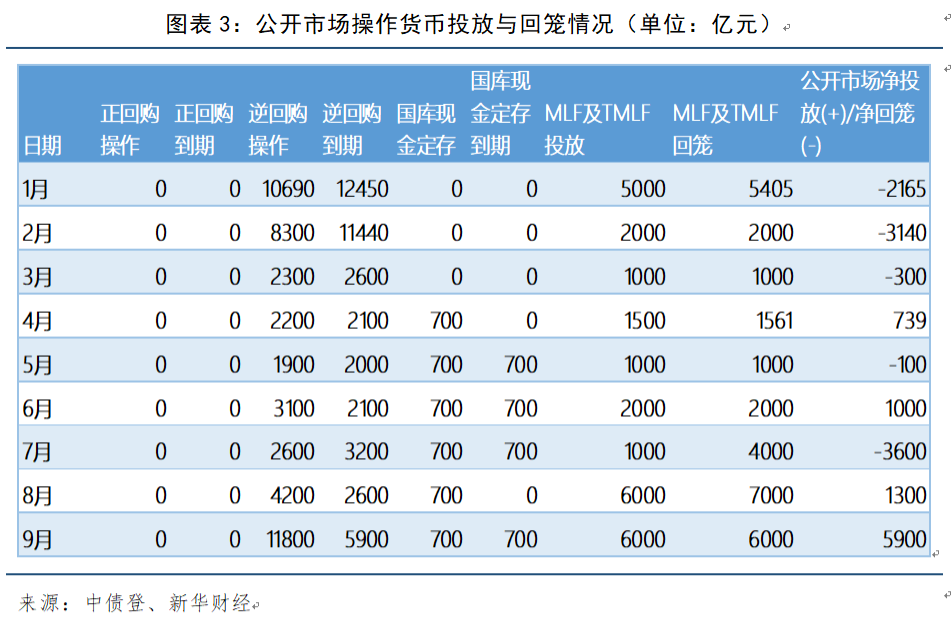

具体来看,三季度,人民银行共进行3次MLF投放,利率维持2.95%不变;共进行60次逆回购操作,7天期逆回购中标利率均保持2.20%不变。稳定的MLF和逆回购操作中标利率持续向市场释放货币政策坚持稳健基调的信号。9月份人民银行共进行1次MLF投放,利率维持2.95%不变;共进行16次逆回购操作,7天期逆回购中标利率均保持2.20%不变。

三季度,人民银行公开市场操作实现资金净投放3600亿元。其中,逆回购到期11700亿元,逆回购操作18600亿元,逆回购投放流动性6900亿元;其次,MLF及TMLF到期17000亿元,MLF及TMLF投放13000亿元,实现回笼资金4000亿元;此外,国库现金定存到期1400亿元,当月开展国库现金定存2100亿元。

9月份,人民银行公开市场操作实现资金净投放5900亿元。其中,逆回购到期5900亿元,逆回购操作11800亿元,逆回购投放流动性5900亿元;其次,MLF及TMLF到期6000亿元,MLF及TMLF投放6000亿元;此外,国库现金定存到期700亿元,当月开展国库现金定存700亿元。

三季度,银行间市场资金面维持相对宽松的稳定状态,资金利率中枢无明显变化。具体来看,7月份、8月份和9月份DR007均值分别为2.1598%、2.1510%和2.1828%,8月DR007均值基本与7月持平,9月较8月微升3.19BP。7月份、8月份和9月份DR001均值分别为1.9941%、2.0063%和2.0267%。

3.实体融资需求偏弱,积极信贷政策频出,债市维持低位震荡

三季度,实体经济融资需求偏弱,7月份和8月份社会融资规模以及M2同比增速均出现下滑,9月份略有上升,较弱的融资需求影响国债收益率保持低位走势。但8月23日货币信贷形势分析座谈会提出,要增强信贷总量增长的稳定性,三季度货币政策委员会例会内容新增了“增强信贷增长稳定性”的表述,积极的信贷政策进一步缩小了国债收益率下探的空间。

2021年前三季度社会融资规模增量累计为24.75万亿元,比上年同期少4.87万亿元,比2019年同期多4.14万亿元。其中,对实体经济发放的人民币贷款增加16.83万亿元,同比多增1400亿元;对实体经济发放的外币贷款折合人民币增加2531亿元,同比少增521亿元;委托贷款减少1142亿元,同比少减2048亿元;信托贷款减少1.23万亿元,同比多减8133亿元;未贴现的银行承兑汇票减少2228亿元,同比多减7904亿元;企业债券净融资2.43万亿元,同比少1.66万亿元;政府债券净融资4.42万亿元,同比少2.32万亿元;非金融企业境内股票融资8142亿元,同比多2043亿元。

9月份,社会融资规模增量为2.9万亿元,比上年同期少5675亿元,比2019年同期多3876亿元。9月末社会融资规模存量为308.05万亿元,同比增长10%,增速较8月末下降0.3个百分点。

9月末,广义货币(M2)余额234.28万亿元,同比增长8.3%,增速比上月末高0.1个百分点,比上年同期低2.6个百分点。9月份M2环比增速有小幅提高,主要因为居民和非银行机构存款增加。而9月末M2同比增速仍略显疲弱,主要由于中长期贷款增长放缓,导致派生存款数量下降。前三季度,新增存款总计16.61万亿元,同比少增1.54万亿元。此外,财政支出速度明显放缓影响了M2增速,前三季度财政性存款增加了1.21万亿元,同比增加5822亿元。

三季度债市观察:多因素影响债市收益率下行后维持低位震荡.pdf

三季度债市观察:多因素影响债市收益率下行后维持低位震荡.pdf