新华财经北京3月6日电(经济分析师周韫丽 刘琼)美联储于当地时间3月3日下午意外宣布降息50BP,原因是“冠状病毒对经济活动构成了不断演化的风险”。这是自2008年金融危机之后,美联储首次在既定的议息会议之间宣布降息。除降息外,尚未宣布加码流动性管理的相关措施。

一、美联储降息是一次主动的预期管理

对于缓和新冠肺炎疫情爆发对经济形成的负面冲击,货币政策能做的非常有限。本质上这是一次供给端冲击,疫情扩散导致(无论主动或被动的)工业生产暂停、进出口和产业链秩序被破坏、服务行业停止营业,都不是货币政策可以解决的问题。事实上,在供给冲击中的货币政策使用不当还有可能弄巧成拙,上世纪70年代石油危机引发滞涨就是先例。

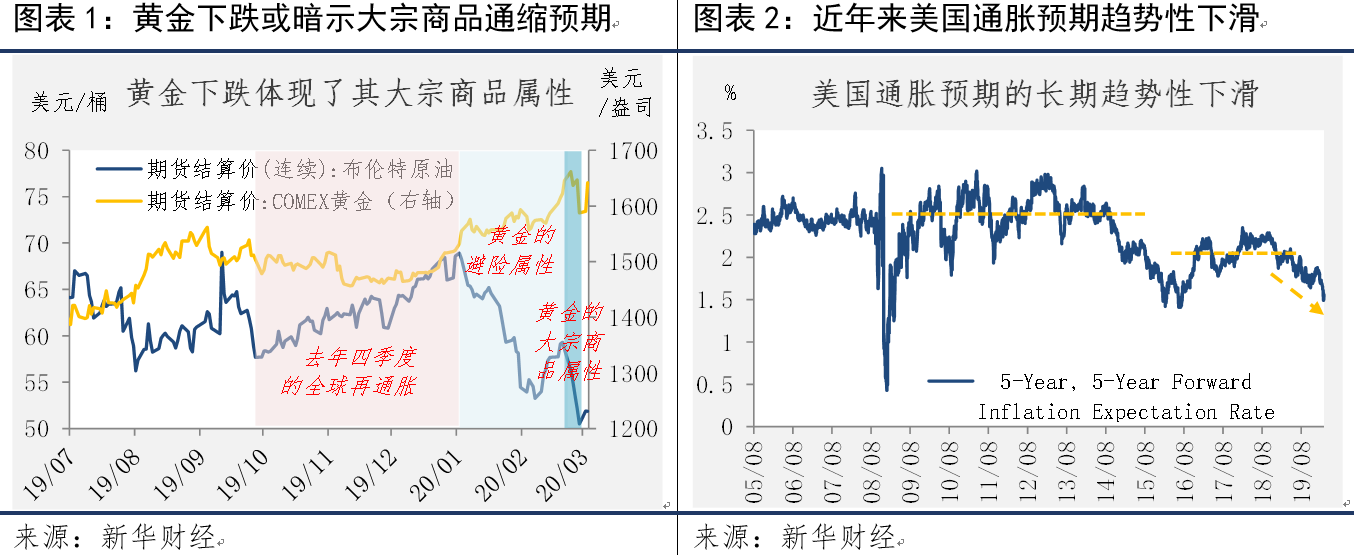

但如果供给侧冲击演变为需求端冲击,央行出手就是非常有必要的。经济主体预期恶化,或金融条件趋紧导致需求收缩,通胀预期骤降(而非典型供给冲击中的通胀攀升),能够说明需求预期的实质性变化。上周的市场则演绎了这样一种可能。通常情况下,美国国债收益率和美元指数对金价变动具有非常高的解释度,当同属无风险资产的美债利率下降,叠加计价货币美元走贬,黄金作为不生息避险资产理应相对升值,但上周出现了金价、美国国债收益率与美元指数三者齐跌的现象。

结合铜价、油价和其他大宗商品价格可以发现,黄金在上周表现出的大宗商品属性盖过了避险和抗通胀资产属性(图表1)。由需求不足引发的大宗商品通缩风险,而非短期由供给冲击导致的通胀风险占据上风,暗示需求端已经受到波及。

此外,前向5年的5年预期通胀率(5-Year, 5-Year Forward Inflation Expectation Rate)由年初1.88%降至2月28日(上周五)的1.49%,上周跌幅达12BP,也更直接地说明了问题(图表2)。

多年以来,发达国家一直与通缩和衰退作斗争,除了2018年因税改提振勉强及格外,美联储已持续错失其2%的通胀目标,如何避免“日本化”成为发达国家央行的政策难点(详见2019年12月27日报告《全球经济“日本化”的启示》)。

因此,与其说美联储被市场“裹挟”,不如说这是主动的通胀预期管理。预期管理本身就是央行货币政策工具之一,紧急降息彰显其积极应对的态度,增强企业及家庭信心,防止由资产价格下跌和经济数据恶化引发长久的、持续的通缩恐慌。

由此推测,随着疫情的影响在经济数据中得到更多体现,未来宽松措施还将加码。本次雷厉风行的降息表明,比起在衰退压力下渐进地将利率降至0并陷入被动,美联储可能更倾向于快速将利率降至低位以期扭转预期的方案。目前CME联储观察工具显示,市场预测3月会议降息概率为100%。

二、后续仍需密切关注市场的流动性

除了降息,流动性工具变化也是我们所关注的政策动向。目前,美联储负债端的TGA和FRP账户余额仍然比较高,不过按照季节性规律美国财政部通常在2-3月退税,TGA账户余额未来一段时间内可能下降,平均释放2000亿美元流动性。总的来说,自2019年9月美联储负债中的准备金已经净增2950亿美元,短期内还可能因为退税和短债购买进一步增长(关于FRP、TGA与超额准备金的关系参见《美联储或需采取更激进的货币政策措施应对回购市场流动性问题》)。

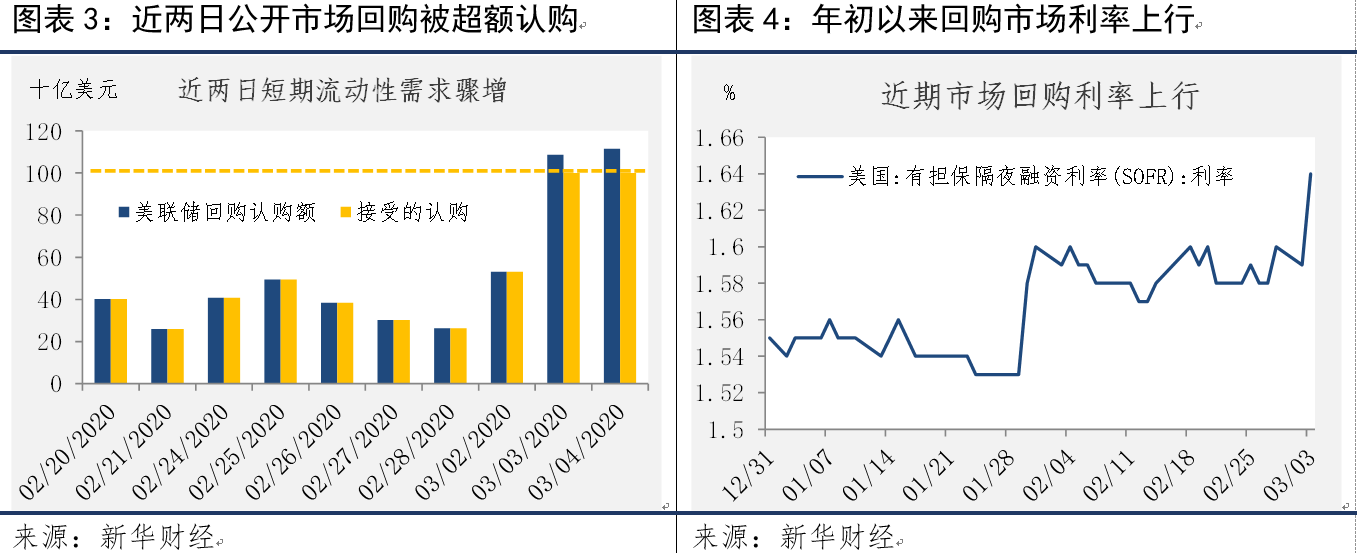

然而,最近美联储回购的超额认购值得注意。3月3、4日纽约联储在公开市场操作中各投放隔夜资金1000亿美元达到上限(认购金额分别为1086亿、1115亿美元),近两日隔夜流动性需求突增(图表3)。与此同时,2月SOFR较1月跳升,3月3日当天也有5BP的涨幅(图表4)。近期金融市场持续动荡叠加临近季末,回购市场利率波动可能进一步放大,流动性分层的情况也有概率发生。

此外,去年10月美联储称将持续每月购买600亿美元短债直至今年二季度,3月会议可能将就短债购买计划进行讨论,我们将持续追踪政策变化。