新华财经纽约6月29日电(记者刘亚南)美国主力页岩油气公司切萨皮克能源公司28日最终进入破产保护虽然有多方面的原因,但该公司在本世纪早期制定长远发展战略时对国际油气市场走势的误判使该公司陷入巨大被动,难以通过策略性调整扭转局势。

美国水平井先驱人物奥布里·麦克伦登(Aubrey McClendon)在1989年创立切萨皮克能源公司之际,美国油气消费仍然严重依赖进口,麦克伦登虽然看准了页岩油气会有大的发展,但对国际油气市场供需走势的判断存在重大失误。

切萨皮克能源的业务模式是不断买入新的页岩油气区块,进行水平井勘探开发证实相应区块有商业价值后就以高价转手,随后继续寻找和买入新的区块。这一模式建立在两个假设之上,即长期国际天然气价格高于每百万英热单位6美元和切萨皮克能源能够在识别区块和进行商业化方面比别的企业做得更好。

虽然切萨皮克能源在技术上没有问题,但其以激进的手法不断从市场上以高价买入油气区块使其背负沉重的债务负担,其负债水平一度超过埃克森美孚公司,需要以高能源价格来维持其盈利和运转。

国际天然气和石油价格在2008年金融危机期间暴跌给切萨皮克能源带来巨大冲击。该公司的战略在2010年以后也进行了一些调整,更加侧重原油开采业务。

麦克伦登个人则被控在合同投标过程中围标而被迫于2013年辞职,并在2016年死于车祸,这也给该公司的发展带来冲击。

道格·劳勒(Doug Lawler) 从2013年开始负责管理切萨皮克公司以后,采取出售资产和权益的方式来减轻公司负债。但这也令切萨皮克能源的现金流收入受到影响,业界开始担心切萨皮克能源可能会陷入破产。

美国页岩油气革命引发的2015年-2016年的油价暴跌再次使切萨皮克能源遭受冲击,国际油气市场供过于求使切萨皮克能源的经营难以持续改善,公司不得不进行裁员,并继续出售资产。

尽管该公司在过去几年已经消除了超过200亿美元的杠杆和财务承诺。不过,截至今年一季度末,切萨皮克能源仍持有90.7亿美元的净债务,其中86.5亿美元为长期债务,债务的平均利率为7.58%。

虽然切萨皮克能源在今年一季度仅支付了1.45亿美元的利息,但其每桶油当量仍需要承担3.34美元的利息,这给该公司的长期盈利能力带来压力。此外,目前亨利枢纽现货天然气价格不足2美元/百万英热单位,这与2008年之前的价格存在数倍的差距,天然气价格大幅走低使得切萨皮克能源天然气业务处于净亏损之中。

切萨皮克能源在2019年12月份曾以超过10%的利率对部分债务进行再融资,这一定期贷款包括一些激进的承诺条款,例如要求该公司每季度降低净债务对税息折旧及摊销前利润的比率。在新冠疫情冲击导致该公司在今年一季度出现83.13亿美元巨额亏损的情况下,切萨皮克能源需要大幅削减债务才能满足有关条款的要求。

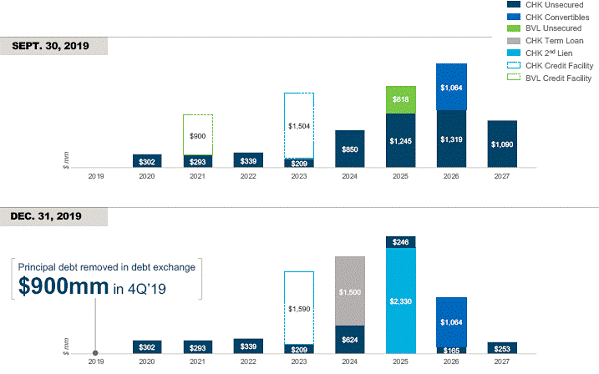

图表:2019年三四季度切萨皮克能源债务期限结构对比(单位:百万美元)

数据来源:切萨皮克能源公司

从债权人角度看,切萨皮克能源在一季度的损失中,仅资产减值损失就占了85.22亿美元,该公司股东的权益已经变为-39.24亿美元,而公司的经营状况尚可,这就使债权人有较强的动机推动公司重组,从而把债权转换成更多的股权,巨大现金流的压力也令股东和管理层没有别的选择。

6月15日,切萨皮克能源未能为两笔高级债券支付总额为1350万美元的利息,这成为该公司最终走向破产保护的导火索。不过,虽然破产保护对于切萨皮克能源现有股东利益会带来损害,但债权人成为新的股东以后,预计切萨皮克能源仍有相当的生存空间。(完)