新华财经北京5月18日电(分析师邢博 张威)2021年一季度,15家A股上市城商行实现稳健经营。各银行盈利能力稳定增长,差异化竞争发展促进部分银行营收实现高增长。此外,各银行资产规模稳步扩张,贷款投放保持高增长,有力支持实体经济发展。同时,各银行资产质量不断好转,不良率普遍有所下降,不良贷款拨备率和资本充足率均满足监管要求,风险抵补能力稳健。

一、差异化竞争发展加速盈利能力分化

2021年一季度,15家A股上市城商行盈利实现稳定增长,营业收入和净利润规模普遍保持稳定,但增长潜力出现明显分化。

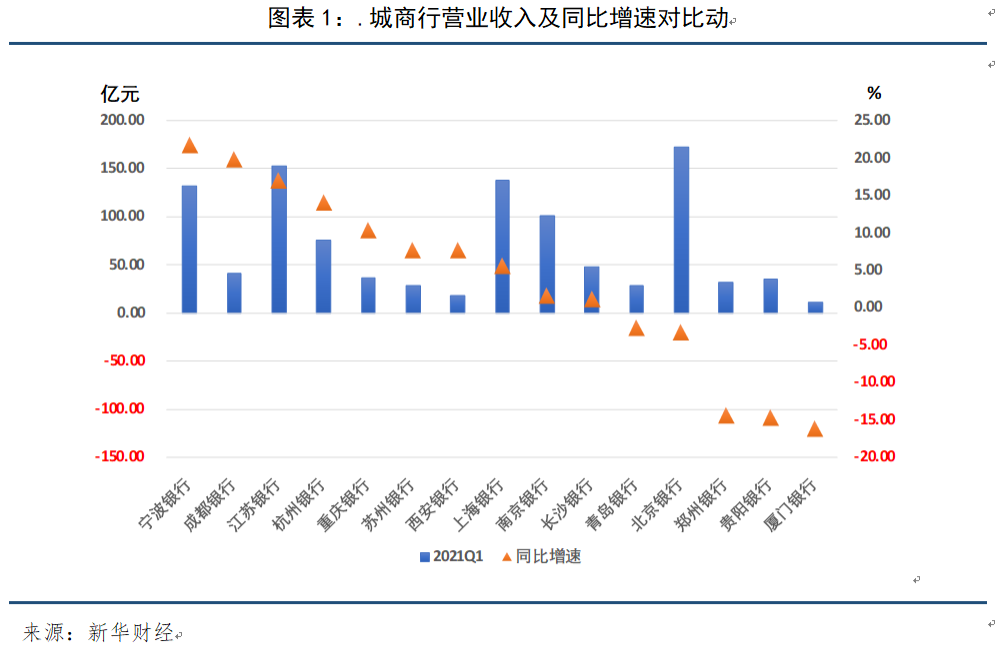

从营业收入来看,一季度,15家城商行实现营业收入合计1054.82亿元,同比增长5.87%。其中,北京银行、江苏银行、上海银行、宁波银行和南京银行营业收入均超过百亿元规模,逼近甚至超过了部分股份制商业银行的应收规模。北京银行营业收入规模在15家城商行中最高,达到172.65亿元。

但从营业收入的同比增速来看,15家城商行营收增长潜力分化趋势越发明显。宁波银行、成都银行、江苏银行、杭州银行和重庆银行5家银行营业收入均实现两位数的同比高增长,增速分别达到21.79 %、19.93%、17.06%、14.15%和10.42%。而青岛银行、北京银行、郑州银行、贵阳银行和厦门银行营收同比出现下滑,其中厦门银行、贵阳银行、郑州银行下滑明显,增速分别下降16.13%、14.70%和14.35%。其余5家城商行营业收入虽然实现了同比增长,但增速相对较低。

加速差异化发展,提高细分市场客户服务能力,是城商行保障发展动力的重要抓手。一季度在银行普遍面临息差压力的同时,部分城商行通过紧跟政策导向,创新寻求差异化发展,挖掘细分市场潜力,加速零售业务及银行理财等中间业务转型发展,依然实现了营业收入的高增长。例如,宁波银行,实现手续费及佣金净收入17.92亿元,其中财富管理手续费及佣金收入10.95亿元,同比增长65.01%。

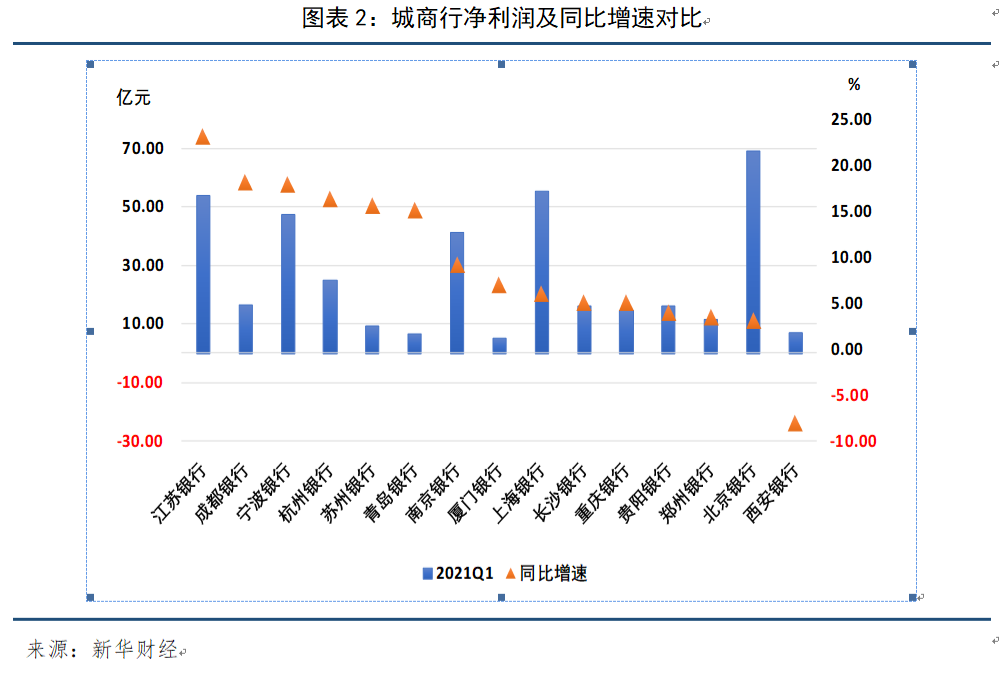

从净利润来看,2021年一季度15家城商行实现净利润合计397.31亿元,同比增长10.18%。其中,北京银行、上海银行和江苏银行净利润规模在15家银行中排名前三,分别为69.33亿元、55.63亿元和53.94亿元。而厦门银行、青岛银行、西安银行净利润规模相对较低,仅为5.07亿元、5.75亿元、7.69亿元,在15家银行中排名末三位。

从净利润同比增速的角度来看,除西安银行同比下降7.94%外,其余银行净利润均实现了同比增长,但增速分化明显。江苏银行、成都银行、宁波银行、杭州银行、苏州银行和青岛银行6家银行净利润均实现了两位数的同比高增长。其中,江苏银行增速最高,为23.21%。而南京银行、厦门银行、上海银行、长沙银行、重庆银行、贵阳银行、郑州银行和北京银行增速均为个位数,其中北京银行增速最低,为3.11%。

城商行盈利能力分化明显,主要受三方面因素影响。一是受地区宏观经济发展状况不同和自身经营规模不同的影响;二是由于地方经济差异和本地客户群体质量差异较大,各银行面对的信用风险程度明显不同,因此各银行在信用减值损失、不良贷款拨备的计提上也存在较大差距,从而对利润空间造成了不同程度的挤压;三是各银行自身转型发展效率和细分市场挖掘能力存在较大差异。

二、资产规模实现稳步扩张,长三角地区城商行更具规模优势

2021年一季度末,15家上市城商行资产规模均实现稳定扩张,北京银行资产规模已突破3万亿元,长三角地区城商行规模扩张明显。

从资产规模来看,截至2021年一季度末,15家银行资产规模合计达到17.34万亿元,同比增长13.06%。其中,北京银行资产规模领跑15家城商行,达到3.03万亿元。此外,上海银行、江苏银行、宁波银行、南京银行、杭州银行资产规模也都突破了万亿元大关,分别达到2.55万亿元、2.50万亿元、1.72万亿元、1.62万亿元和1.22万亿元。其余9家城商行资产规模则相对较小,其中厦门银行资产规模最小,为2865.76亿元。

值得注意的是,资产规模上万亿的城商行多集中在长三角地区。长三角地区经济较为活跃、市场相对成熟、信用环境相对优良,这为本地区城商行发展提供了优质的发展环境。此外,基于长三角一体化发展,长三角地区城商行也积极探索金融协同发展,建立一体化合作机制,进一步推动了当地城商行的快速发展。

从资产规模同比增速的角度来看,宁波银行、杭州银行、江苏银行和上海银行资产规模都保持了一个较高的增速,分别同比增长19.72%、18.08%、13.99%和11.59%。此外,成都银行、青岛银行和长沙银行资产规模同比增速也较高,分别为24.56%、19.49%和18.57%,但需注意的是,这3家银行存款规模基数较低。

三、存款稳定增长,上海银行、宁波银行、南京银行存款业务竞争力较强

2021年一季度15家银行存款规模增长稳定,部分银行出现高增,银行吸储能力差异明显。

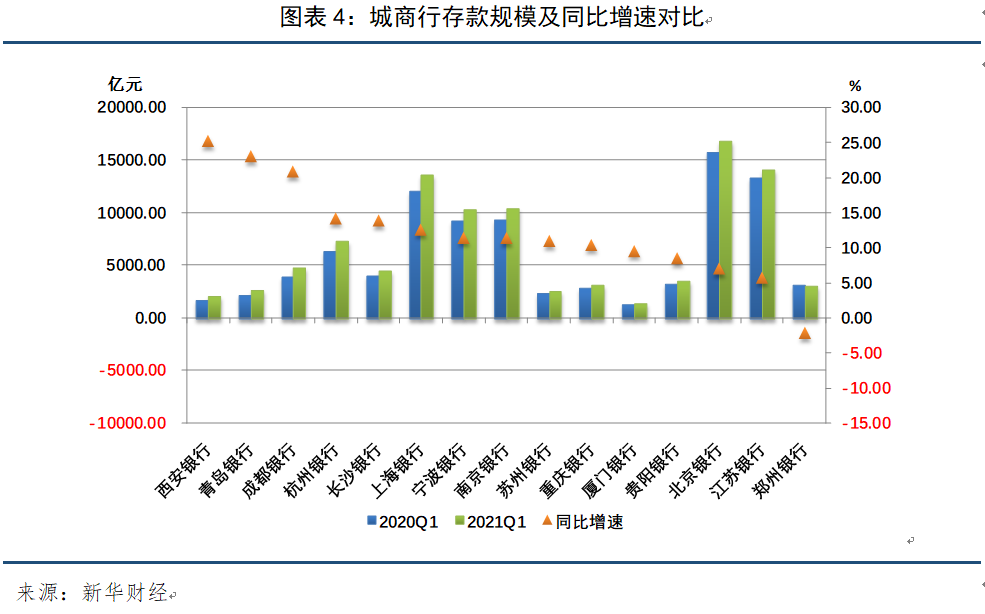

一季度末,15家银行存款规模合计达到101363.95亿元,同比增长10.69%。具体来看,存款规模超过万亿元的有五家银行,分别为上海银行、宁波银行、南京银行、北京银行和江苏银行。其中,北京银行存款规模最高,为1.69万亿元。其余城商行存款规模则明显偏低,除杭州银行达到7351.49亿元外,其余银行均未超过5000亿元规模。

从存款同比增速来看,除郑州银行同比下降了2.06%外,其余银行均实现了同比增长。其中,西安银行、青岛银行和成都银行实现存款同比高增,增速在15家银行中排名前三,分别为25.33 %、23.07%和20.90%。但这三家银行较高的增速主要与其存款规模基数较低有关。

值得注意的是,存款规模在万亿元以上的上海银行、宁波银行和南京银行3家银行,其存款同比也实现了较高增长,增速分别为12.70 %、11.53%和11.47%,体现出这三家银行有较高的存款业务拓展能力和竞争优势。

四、贷款投放保持高增长,持续有力支持实体经济发展

2021年一季度15家城商行贷款投放保持高增长,有力支持实体经济发展,但各银行贷款规模存在较大差距。

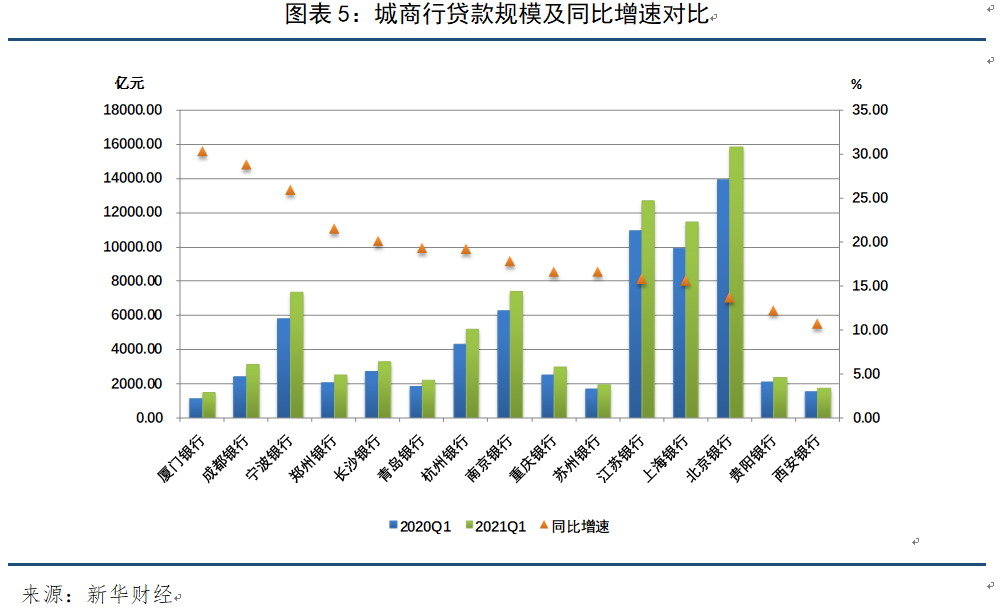

一季度末,15家银行贷款规模合计达到81867.21亿元,同比增长17.56%。其中,北京银行、江苏银行和上海银行贷款规模显著高于其余银行,分别达到1.59万亿元、1.27万亿元和1.15万亿元。此外,南京银行、宁波银行贷款规模分别达到7419.40 亿元和7364.72亿元,接近万亿元水平。而贷款规模排名末尾的三家银行苏州银行、西安银行、厦门银行,贷款规模分别仅为1984.65 亿元、1751.85亿元和1499.61亿元,与排名前三位的3家银行差距明显。

从贷款同比增速来看,15家银行贷款均实现了两位数的同比增长,增速均值达到18.96%。其中,厦门银行和成都银行实现30.32%和28.82%的同比高增,主要原因是其基数较低。此外,宁波银行、郑州银行和长沙银行也都实现了20%以上的同比增速。西安银行同比增速最低,为10.74%。

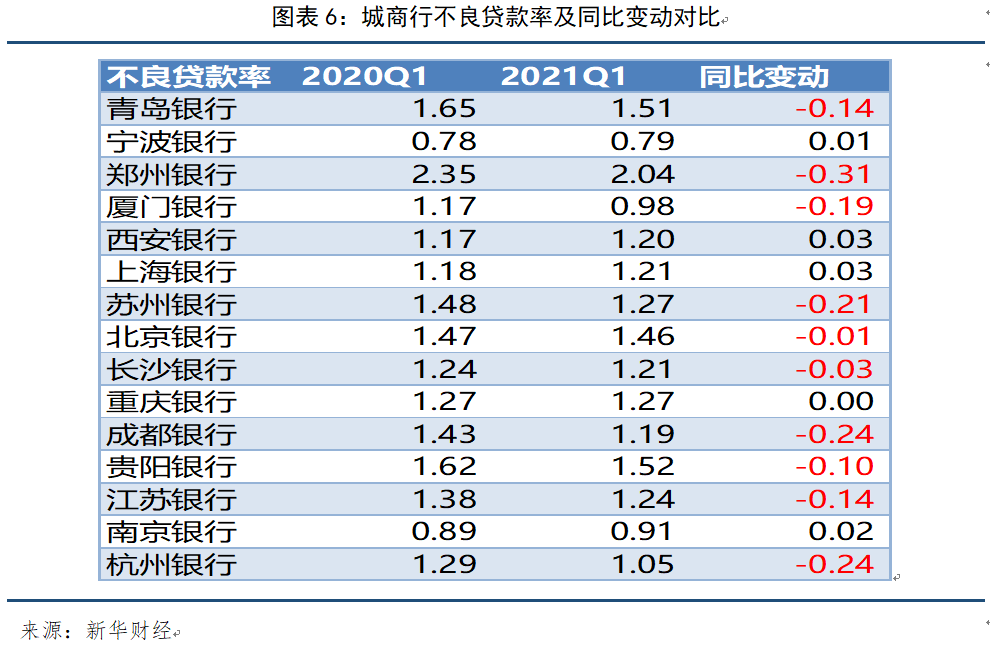

五、资产质量持续好转,不良贷款率普降

2021年一季度15家城商行资产质量持续好转,不良贷款率普遍下降,不良贷款规模保持基本稳定。

一季度末,10家城商行不良贷款率出现同比下降。其中,郑州银行下降幅度最大,为0.31个百分点,不良贷款率降至2.04%。此外,杭州银行、成都银行和苏州银行不良贷款率也都出现较明显下降,降幅分别为0.24个、0.24个和0.21个百分点,不良贷款率分别降至1.05%、1.19%和1.27%。上海银行、西安银行、南京银行和宁波银行不良贷款率同比略有上升,但上升幅度均较小。重庆银行不良贷款率基本与去年同期持平。

从不良贷款规模来看,一季度末,除北京银行未披露其不良贷款规模数据外,其余14家城商行不良贷款规模合计为773.92亿元,同比增长10.55%。其中,江苏银行、上海银行不良贷款规模偏大,分别为157.41 亿元和138.67亿元,这与其资产规模较大有关。值得注意的是,南京银行和宁波银行虽然不良贷款规模不高,分别为67.48亿元和58.09亿元,但其同比增速相对较高,分别为20.39%和26.90%,其不良贷款率同比也略有上升,因此两家银行信用风险还需引起更高重视。

六、风险抵补能力稳健,部分银行资本充足情况承压

2021年一季度15家城商行不良贷款拨备覆盖率(以下简称,拨备率)均达到监管要求,部分银行甚至高于监管标准数倍,信用风险抵补能力稳健。但各银行间拨备率差异明显,与去年同期相比,变动幅度各异。

一季度末,15家城商行中有8家银行拨备率超过300%,较监管标准显著偏高。其中,宁波银行和杭州银行拨备率甚至高达508.57%和498.63%,在15家银行中最高。因此,这些银行信用风险抵补能力十分稳健。但同时也要注意到数倍于监管标准的拨备率,或被监管层视为存在隐藏利润的倾向。

2019年9月26日,财政部公布《金融企业财务规则(征求意见稿)》,防止金融企业利用准备金调节利润。其中提到以银行业金融机构为例,监管部门要求的拨备覆盖率基本标准为150%,对于超过监管要求2倍以上,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。

上市城商行一季度实现稳健经营 差异化发展特征加深.pdf

上市城商行一季度实现稳健经营 差异化发展特征加深.pdf