新华财经北京10月29日电(分析师邢博 刁倩 张威)近期,人民银行、银保监会根据《系统重要性银行评估办法》,基于2020年数据,评估认定了19家国内系统重要性银行,招商银行位列其中。

而招商银行发布日前发布的2021年三季度财务报告也显示,高速增长的经营业绩,稳定增长的资产规模,不断优化的资产质量,都展现了招商银行作为系统重要性银行稳健而优异的经营能力。

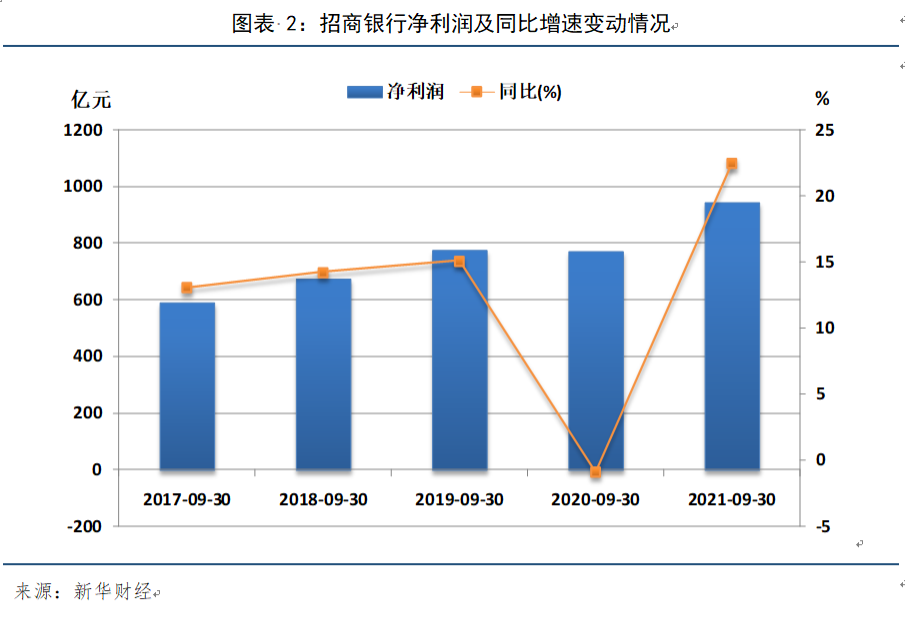

一、营收、利润实现双增长,增速均创近5年新高

今年以来,招商银行资产负债结构持续优化,消费金融、大财富管理等中间业务快速发展,推动营业收入稳步增长。前三季度,招商银行实现营业收入2514.10亿元,较去年同期增加299.8亿元,同比增长13.54%,增速创近5年新高。

在营收取得较高增长的基础上,伴随着不良贷款生成率的下降,招商银行资本消耗进一步降低,加之去年基数较低,使得今年利润实现较高增长。前三季度,招商银行净利润达到943.56亿元,较去年同期增加172.86亿元,同比高增22.43%。净利润增速不但较去年同期有显著提高,也超越了疫情前水平。

此外,招商银行股权收益水平也有所提高。前三季度,年化后归属于本行股东的平均总资产收益率(ROAA)和年化后归属于本行普通股股东的平均净资产收益率(ROAE)分别为1.44%和18.11%,同比分别上升0.13和1.11个百分点。

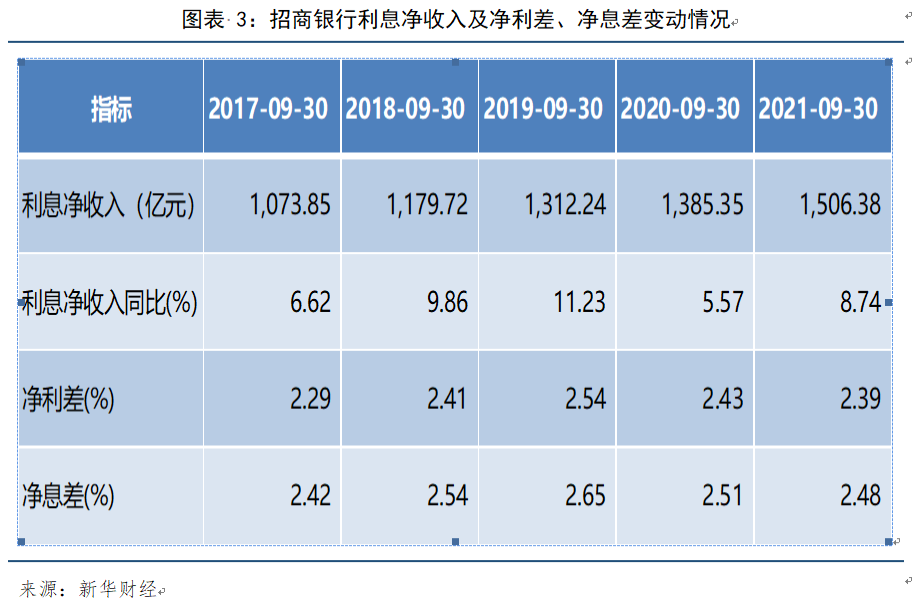

二、资产负债结构优化,利息净收入实现稳定增长

今年以来,招商银行不断优化资产负债结构,加大零售贷款等高收益资产和客户存款、同业活期存款等低成本负债的占比,实现了利息净收入水平的稳定增长。前三季度,招商银行利息净收入1506.38亿元,较去年同期增加121.03亿元,同比增长8.74%,增速较去年同期增长3.17个百分点。

受贷款市场报价利率(LPR)多次下调的影响,招商银行前三季度贷款年化平均收益率较去年同期下降0.29个百分点,生息资产年化平均收益率较去年同期下降0.21个百分点。影响净利差和净利息收益率较去年同期分别下降0.04个和0.03个百分点,分别到达2.39%和2.48%。然而,今年下半年以来,招商银行积极把握消费复苏态势,加大拓客促活力度,高收益的信用卡贷款增长明显,带动三季度净利息收益率较二季度提高0.01个百分点,至2.47%。

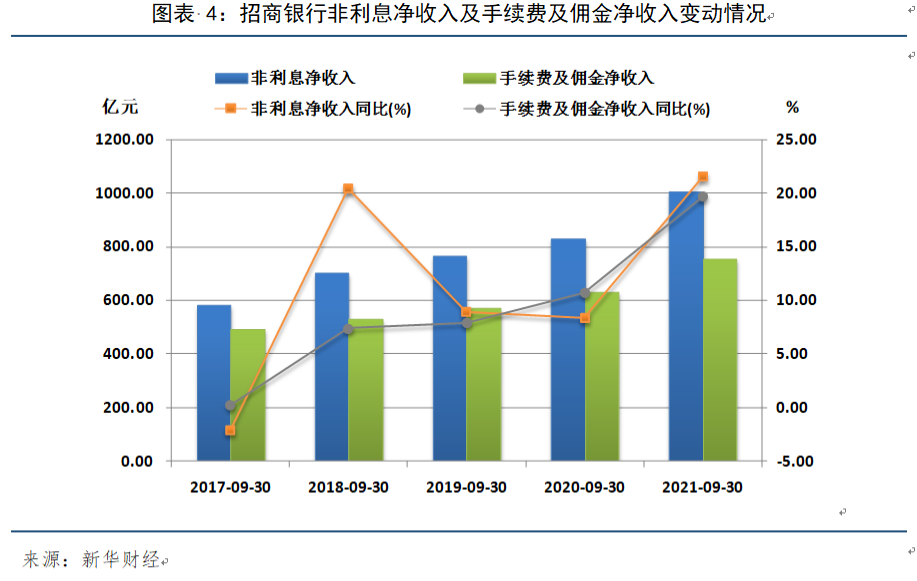

三、深入打造大财富管理价值循环链,中间业务取得高增长

招商银行坚持“轻型银行”战略方向,在做好传统银行业务的基础上,强化低风险、轻资本消耗的财富管理业务,深入推进数字化转型、平台化转型和生态化转型,深入打造大财富管理价值循环链。前三季度,招商银行大客户规模和管理客户总资产规模显著扩大,资产管理、资产托管、投资银行等中间业务取得快速发展,财富管理收入、资产管理收入、托管费收入均实现高速增长,带动非利息净收入实现高增。

前三季度,招商银行非利息净收入达到1007.72亿元,较去年同期增加178.77亿元,同比高增21.57%,增速较去年同期显著提高13.21个百分点。实现手续费和佣金净收入757.34亿元,较去年同期增加124.57亿元,同比增长19.69%,增速较去年同期显著增长8.99个百分点,为近5年来最高。其中,财富管理手续费及佣金收入296.74亿元,同比增长25.75%;资产管理手续费及佣金收入78.53亿元,同比增长45.32%;托管费收入41.59亿元,同比增长28.76%。

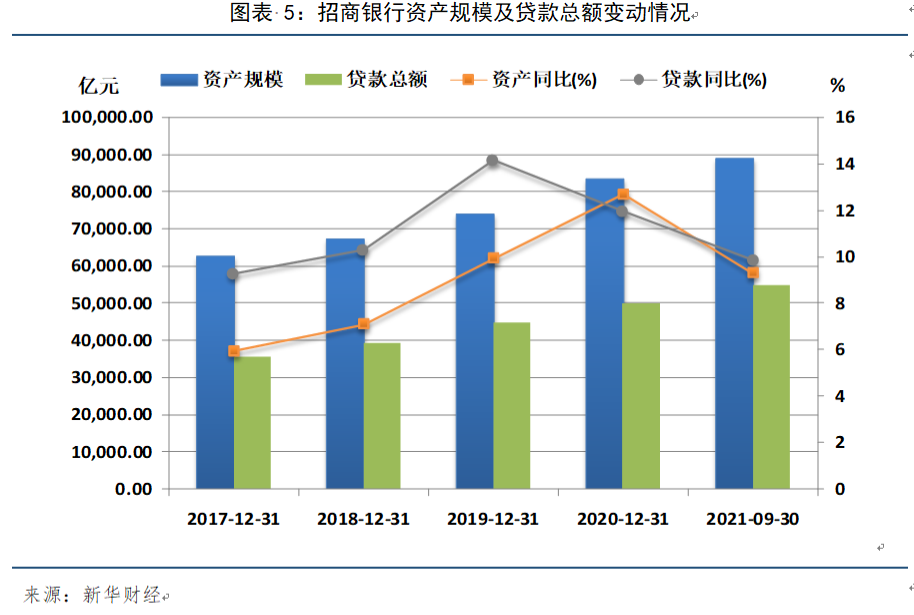

四、贷款和金融投资显著增长,推动资产规模稳步扩张

受益于贷款规模和金融投资规模的增长,招商银行资产规模实现稳定扩张,三季度末达到89174.40亿元,较上年末增加5559.92亿元,增幅为6.65%。

招商银行紧跟宏观经济形势,及时调整对公贷款和零售贷款的投放节奏,大力发展消费金融,使得信用卡贷款及个人消费贷款快速增长,从而支撑了贷款规模的稳定增长。三季度末,招商银行贷款规模达到55011.77亿元,较上年末增加4720.49亿元,增幅为9.39%;零售贷款规模达到29479.66亿元,较上年末增加2668.06亿元,增幅为9.95%。此外,三季度末,招商银行金融投资规模达到22198.20亿元,较上年末增加1511.25亿元,增幅为7.31%。

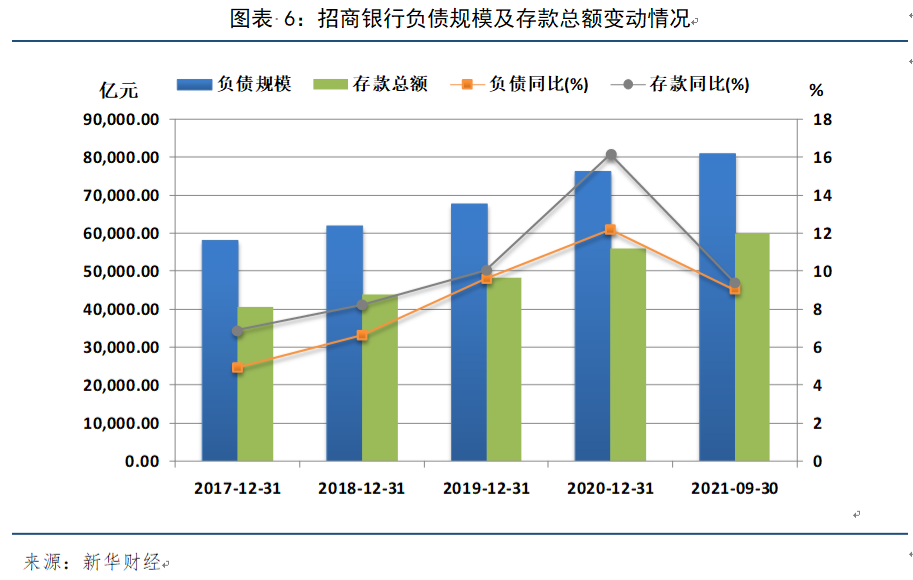

五、负债规模保持稳定,较强客户粘性带来存款增长

招商银行负债规模也实现稳定增长,三季度末达到81216.25亿元,较上年末增加4905.31亿元,增幅为6.43%。

客户存款是招商银行的主要资金来源。受惠于客户粘性,招商银行三季度末实现存款规模60119.65亿元,较上年末增加3836.29亿元,增幅为6.82%,同比增长9.41%。其中,活期存款占比进一步提高,前三季度活期存款日均余额占客户存款日均余额的比例为64.63%,同比提高5.76个百分点。

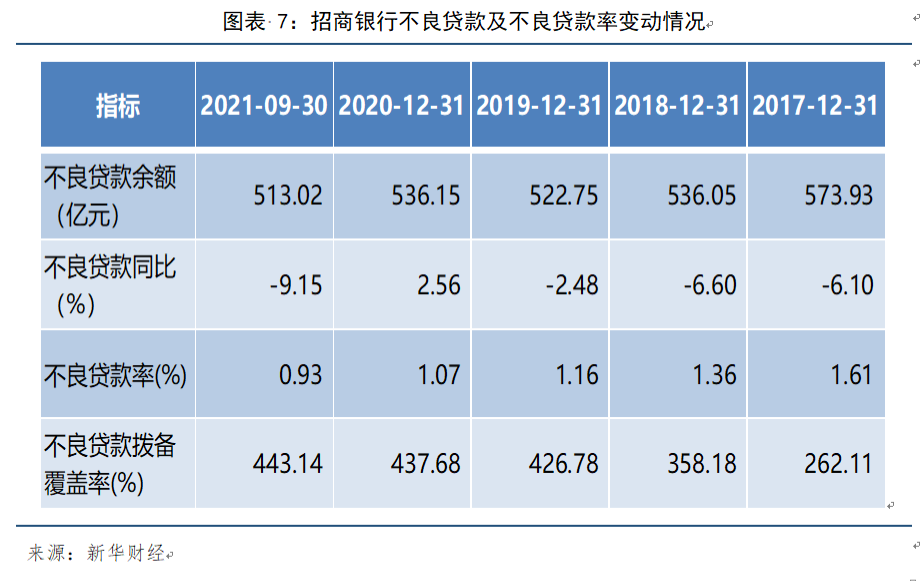

六、强化风险管理及不良处置,资产质量持续好转

今年以来,招商银行深化金融科技应用,推动风险管理数字化和智能化转型。同时,积极把控风险形势,对各类风险进行动态分析,持续做好客户结构与业务结构的灵活调整,加强重点领域风险排查,从严资产分类,充分暴露风险,足额计提拨备,有效运用清收、核销、转让等手段促使不良资产处置力度不减,实现了资产质量的稳步提升。

三季度末,招商银行不良贷款余额513.02亿元,较上年末减少23.13亿元,降幅为4.31%。前三季度新增不良贷款351.98亿元,同比减少82.58亿元;不良贷款生成率(年化)0.95%,同比下降0.36个百分点。

三季度末,招商银行不良贷款率为0.93%,较上年末下降0.14个百分点。近5年来,招商银行不良贷款率呈现逐年下降趋势,今年三季度末首次实现不良贷款率低于1%,资产质量持续好转。

前三季度,招商银行共处置不良贷款373.15亿元。其中,常规核销180.66亿元,清收98.62亿元,不良资产证券化74.96亿元,通过抵债、转让、重组上迁、减免等其他方式处置18.91亿元。

近年来,招商银行不良贷款拨备覆盖率始终保持在较高水平。今年三季度末,招商银行不良贷款拨备覆盖率为443.14%,较上年末增长5.46个百分点,较去年同期增长18.38个百分点。较高的拨备水平使得招商银行有充足的风险抵补能力。

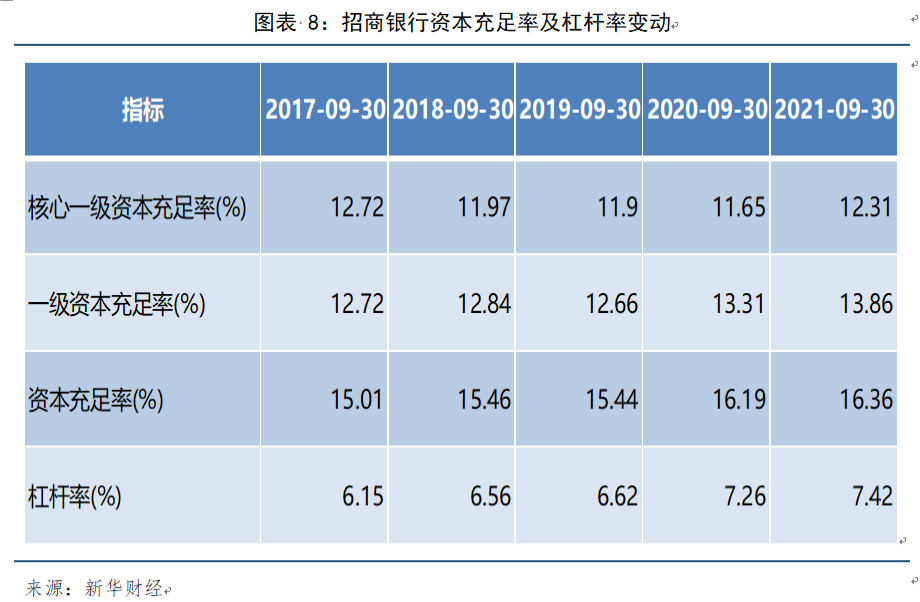

七、资本充足情况良好,满足系统重要性银行监管要求

日前,根据《系统重要性银行评估办法》,人民银行、银保监会基于2020年数据,评估认定了19家国内系统重要性银行,并按系统重要性得分从低到高分为五组,招商银行位列第三组。

此外,为完善我国系统重要性银行监管框架,明确系统重要性银行附加监管要求,10月15日人民银行、银保监会发布了《系统重要性银行附加监管规定(试行)》。根据该规定,五组系统重要性银行分别适用0.25%、0.5%、0.75%、1%和1.5%的附加资本要求,附加杠杆率为附加资本的50%,分别为0.125%、0.25%、0.375%、0.5%和0.75%。

招商银行资本充足性良好,杠杆率保持稳定,充分满足监管要求。截至三季度末,核心一级资本充足率达到12.31%,一级资本充足率达到13.86%,资本充足率达到16.36%,分别较去年同期增长0.66个、0.55个和0.17个百分点。杠杆率为7.42%,较去年同期增长0.16个百分点。

招商银行位列系统重要性银行 三季度盈利增速创5年新高.pdf

招商银行位列系统重要性银行 三季度盈利增速创5年新高.pdf